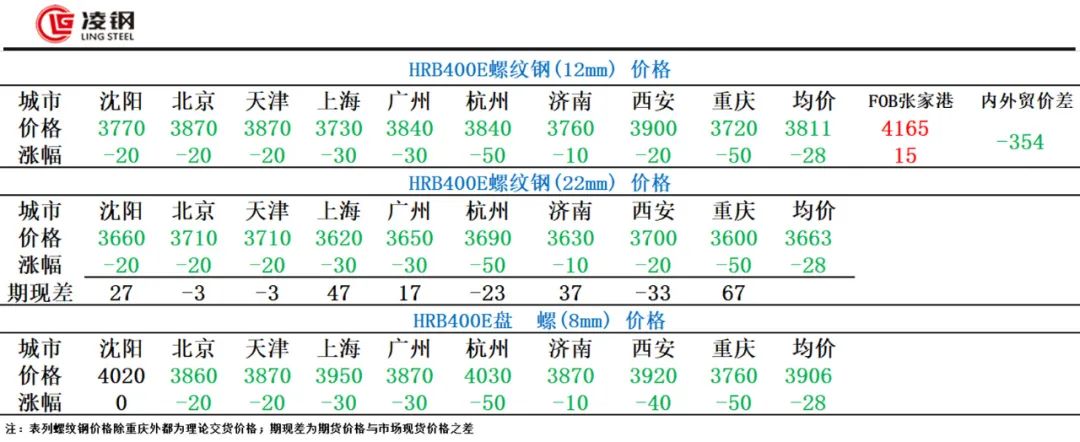

主要观点:本周京津冀建材市场整体库存降幅小幅回升,主要是到货情况没有明显好转,部分城市成交依然不佳。

1、建筑钢材库存数据变化及分析

1、库存数据变化

据调查统计,京津冀主导城市(上海、天津、石家庄、唐山、邯郸、承德、宣化)本周总库存139.04万吨,环比减少7.33万吨,降幅5%。今年同期(旧历)减少29.33万吨,其中上海市场库存较今年同期(旧历)减少23.08万吨;

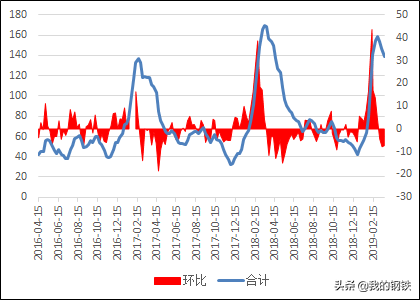

图1:京津冀主要城市库存变化

图2:主要城市库存变化

2. 数据分析

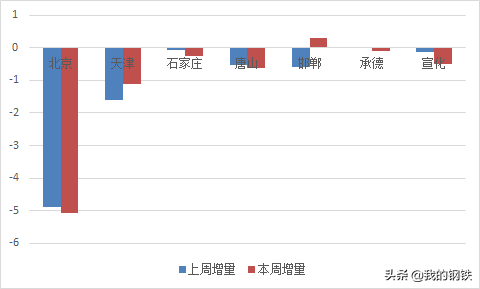

本周,京津冀主要建材市场库存降幅变化较大。 其中,上海、天津降幅较为明显。 需求表现比较正常,在0.4-0.6吨之间; 大同市场平时出库较多,库存略有减少,总库存不足万吨的多为螺纹钢,螺纹钢库存量相对较少; 大同市场大部分项目尚未开工,市场需求相对较小,库存略有减少。 本周京津地区龙头钢厂生产情况与上周相比没有太大变化。 具体来看,CG产值与上周基本持平,少量资源抵达京津冀地区; 有4-5条生产线,生产线间歇性等料,且有部分出口计划,产值相对较低; XG一棒16号恢复生产,产值较上周略有下降,市场不多; DH钢厂1条生产线检修,影响螺纹产值4500吨/日; XD钢厂两条螺纹生产线投产,京津冀市场到货尚可; 江西有一条螺纹生产线在生产,市场到货量较少。 需求方面,上海市场30家贸易商日均成交量(3月14日-20日)为14250吨,较上周(3月6日-13日)16645吨减少2395吨。 分仓库来看,本周东城仓库库存减少1.53万吨,北城仓库库存减少3.55万吨。 无出入库,库存增长显着),一线联合仓,减仓量均在万吨以上大兴钢材批发市场,其次是铁建通州仓,水屯水库减仓较多,之间0.5-0.7吨; 国储东、国储、泽人和、中黑、钢行等减产幅度较小,均在0.2-40万吨之间。

1. 螺纹钢

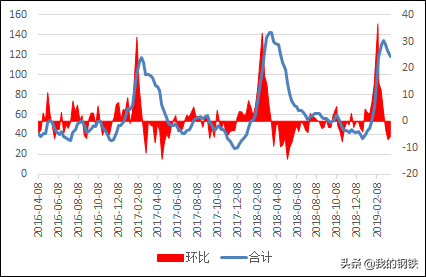

图3:京津冀主要城市螺纹库存变化

本周,京津冀主导城市(上海、天津、石家庄、唐山、邯郸、承德、宣化)螺纹库存总量为118.02万吨,较上周减少5.78万吨,跌幅4.67%。 比今年同期(旧历)减少24.28万吨。

2. 线圈

图4:京津冀主要城市电缆库存变化

本周京津冀主导城市(上海、天津、石家庄、唐山、邯郸、承德、宣化)盘轮库存总量21.02万吨,较上周减少1.55万吨,环比减少6.87%库存,总量低于今年同期(旧历)5.05万吨。

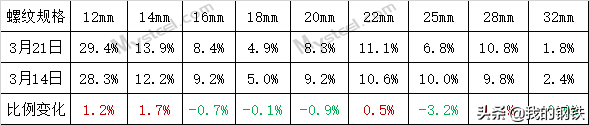

分析:本周京津冀主导建材市场螺纹库存减少5.78万吨,线材库存减少1.55万吨。 其中,上海市场螺纹库存减少4.55万吨,线材库存减少5300吨。 目前市场上资源量比较大的资源是河钢(河钢成钢、河钢宣钢、河钢唐钢)和敬业,其次是新达资源,然后是凌钢、2672资源、锦西、东华,资源市场仅有少量数量。 分品种来看,目前,线材库存占京津冀市场整体库存的比例为15.11%,较上周略有上升。 其中,新乡、唐山市场有线库存占比较高,在26%以上; 上海、天津、宣化、承德的线材库存率处于合理范围,在11%~13%之间,天津线材库存相对较低,为8.9%。 从规模上来说大兴钢材批发市场,现在选择了广州市场部分样板仓的库存。 以鹤岗资源为例,比较各规模资源占比。 各尺寸(12m定长)占样品仓库总螺纹库存的比例如下表所示:

据检查,DH钢厂仍在检修中,市场基本无资源到货; XG螺纹生产线已于16日恢复生产,届时到货情况可能会有所改善; JY钢厂转炉仍处于限产状态,生产线尚未饱和; 需求方面,本周部分城市成交表现不佳,尚未恢复正常。 大部分下游项目已陆续开工。 综合供需变化情况,预计明天京津冀建材市场整体库存有所减少。 或者回升,6万吨左右。

免责声明:力求使用准确的信息、客观公正的信息内容和观点,但不保证是否有必要进行必要的修改。 所提供的信息仅供客户决策参考,不构成对客户决策的直接建议。 客户不应用其代替自己的独立判断,客户做出的任何决定与此无关。