本文分为两部分,上部分为螺纹钢,下部分为铁矿石。分析路径基于技术分析、基本面分析和宏观经济分析。本文大部分数据来自文华财经、万得咨询及各期货公司的研究报告。

——————————————————————————————————————————

一、上海期货交易所螺纹钢品种

1、螺纹钢的技术分析和市场判断。(现主力合约1605)

螺纹钢主线周线图显示了上市以来的走势。自2011年2月触及5200多元的高位后,一路下跌至目前的1625元附近。总体趋势是股市崩盘近5年。

螺纹钢主线周线图上,阳线水平15年以来的下行趋势线没有被突破,中期一直处于大幅下挫。

螺纹钢主线周线图上,白线为120日阳线,整体市场走势仍位于120日线下方,为上行趋势。

螺纹钢主月线图整体仍处于上升波的第三主波,而这第三波为扩展波。但这也可能只是 ABC 三浪模式的回撤。但无论如何,在当前价格结束后,应该是一个中等水平的回调。

2. 基本面

(一)需求端

螺纹钢需求大部分来自房地产行业,其余来自基础设施项目。房地产企业开工率和社会投资占比几乎完全控制了螺纹钢走势。

我们看,1-10月,境外城镇固定资产投资完成增长10.2%,增速比1-9月回落0.1个百分点,创2000年以来新低,连续14个月回升。

10月份,房地产投资负增长-2.4%。1-10月,全省房地产开发投资78801元,同比名义下降2.0%,增速比1-9月回升0.6个百分点。1-10月,房地产开发企业收购农地面积17847万平方米,同比增长33.8%,降幅与1-9月持平。1-10月,商品房销售面积94898万平方米,同比下降7.2%,增速比1-9月回升0.3个百分点。截至10月末,商品房待售面积68632万平方米,减少21平方米。

10月,新开工房地产开工面积增速大幅回落至-24.5%,累计1万平方米。统计局公布的70个大中城市楼市数据显示,10月新增楼市同比增长城市由21个减少至33个,上升城市个数由39间下降至27间。一线城市楼市同比跌幅环比为2%。跌至 1.1%,连续四个月反弹。二线城市房价同比跌幅回升0.05个百分点至0.12%,而三线城市房价由上月的零跌幅转为上涨0.12%。10月份,房地产销售面积增加5个。

这些数据表明,房地产需求的增长仍在进行中,这将进一步削弱房地产公司的投资和土地收购。无论是政府的税制改革还是开放限贷,最多只能在短期内尽快促进消费,并不能改善整体人口增长乏力带来的根本问题,以及三四线的库存压力。一线城市一直都比较大。

1-10月基建投资增长17.4%,比1-9月加快0.7个百分点;10月基建投资增长12.9%,比9月回落1.2个百分点。

中国钢铁工业协会上个月表示,1-10月中国钢铁消费量增长5.7%至5.9047亿吨,迫使许多亏损生产商减产或永久停产。

出口方面,俄罗斯近期改变了对华反倾销案的产品范围,共涉及8个海关产品编码。10月份我国钢材出口902.5万吨,比9月份下降约20%。

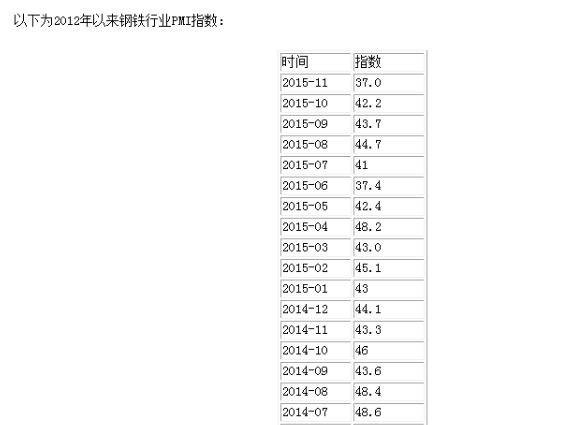

(2) 供给侧

供给端分为两部分,一是农行资金供给,二是钢厂供给。

先看几组数据表,见右图。

综合来看,近期PMI指数大跌,反映出钢厂巨额亏损进一步加剧,但对应的钢材产值并未大幅上涨,仍徘徊在日均产值165万吨附近. 去年,中国钢材消费量为7.03亿吨。今年约为6.68亿吨。随着基建项目的逐步建立,消费将越来越低。

关于钢厂的减产和关闭,

截至10月份,据我钢网调查,国内163家钢厂转炉开工率为77.49%,较前一周下降0.28个百分点,产能利用率为82.28%,下降0.97个百分点。高炉检修总量较前一周减少7340立方米。

公开宣布大修的有福建三钢、首钢大同、包钢、联钢、新富钢、宣钢等。唐山部分钢厂停产。

但钢厂的停工速度一直超过需求增长速度,小规模检修和停工与全球需求增长不匹配。高炉开工率仍在77%以上,预计11月粗钢产值在6200万吨左右。宝钢广州、深圳防城港去年新增产能1920万吨,预计未来5年减产近8000万吨。一些国有小钢厂还能挺过严冬,扩大产能。

11月初,重点企业钢材库存1502.9万吨,比上月减少22.38万吨,增长1.51%。库存一直很高。全省5大钢材品种综合库存917.95万吨,减少10.35万吨,下降1.1%,库存水平比去年同期增加6.57%。总体来看,库存尚未达到合理位置,后续供应持续承压。预计春节期间,库存将继续消化,钢厂停产日趋严重,将出现大规模停产。螺纹钢可能会有一个不错的趋势。

资金方面,炼钢企业资产负债率达到70.38%,销售收入为-0.78%。钢厂复工是一个巨大的损失,如果不复工,将面临员工殴打和设备摊销的巨大损失。当资金链断裂时,它只会倒闭。

截至9月末,商业建设银行不良贷款率为1.59%,连续15个季度上升。为了控制不良率,商业银行势必对能力不足的抵押贷款更加严格。中钢协数据显示,1-9月,中小钢铁企业亏损281.22亿元。

目前看来,很多大中型钢厂已经成为“僵尸企业”,难以承受,但资金链迟早会断裂。

对于北钢南下的情况以及降薪裁员的情况,可以参考混沌天成证券的一篇研究文章。链接附在下面。

深度 | 研究纪要

——————————————————————————————————————————

2、大连期货交易所铁矿石

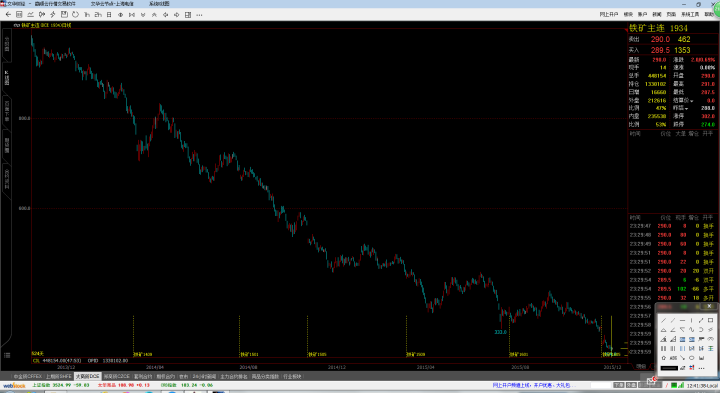

1、铁矿石技术分析及市场研判(目前主力合约为1605)

铁矿石期货主力日线图已从上市时的900多元跌至今天的290多元,没有出现股市崩盘。

铁矿石期货主日线图,白线为120日阳线,现价位于120日线下方,呈上行趋势。

铁矿石期货的主要日线图是一条相对短期的上涨趋势线。近期由于合约掉期问题,出现了一条锐利的正线,下行趋势线并未被打破。

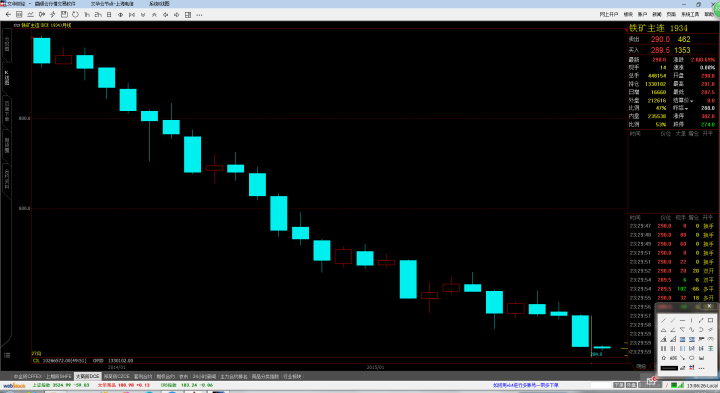

在铁矿石证券主力月线图上,由于上市时间不够长,完全看不出哪一波是第一波。总体而言,这是一个上升的浪潮。如果换成日线图,5浪结构的上升周期已经出来了,目前处于第五个上升浪的尾端。像螺纹钢一样企稳后,会有中位回调,甚至反转。

2. 基本面

(1) 供给侧

供给端主要依靠四大煤矿和港口库存的供给。

全球四大铁矿石供应商分别是法国淡水河谷、澳大利亚力拓、澳大利亚必和必拓和澳大利亚福特斯库(FMG)。2014年,四家企业铁矿石产值分别为3.19亿吨、2.95亿吨、2.19亿吨和1.6亿吨,合计近10亿吨,占全球铁矿石原产量20亿吨(约 20 亿吨)。一半。对中国的出货量占国外进口的70%以上,巴西淡水河谷是最大的供应商。

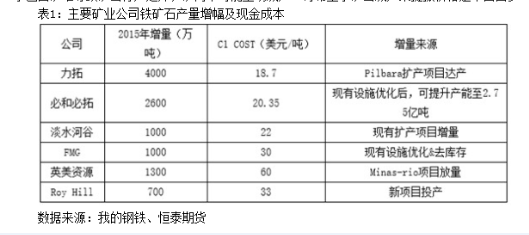

下面是几组数据图表:

可以看到,尽管国外钢厂持续巨额亏损,国内需求疲软,但国际四大煤矿仍坚持增产决策。力拓和必和必拓未来两年增产5500万吨,淡水河谷未来三年增产9000吨。吨。2015年铁矿石产量预计增加1亿吨左右。

并且由于四大煤矿规模大、技术先进,平均成本仅为30美元/吨(折合人民币200元/吨),每吨铁矿石的毛利仍在10美元左右美元。截至11月23日,进口铁矿石62%品位干粉矿到岸价为44.73美元/吨(280元/吨),环比上涨0.06美元/吨,下降0.13%。

指望四大煤矿减产是白日做梦。巴西铜矿大坝的溃坝将损失多达2%的产能,不会改变整体供应。

截至11月23日,国内铁矿石62级干基铁精矿含税价格为487.26元/吨,比上月上涨4.09元/吨,跌幅为0.83%,较上月上涨120.48元/吨。进口铁矿石。在进口铁矿石价格进一步上涨的压力下,国内铁矿石价格迟早会上涨。

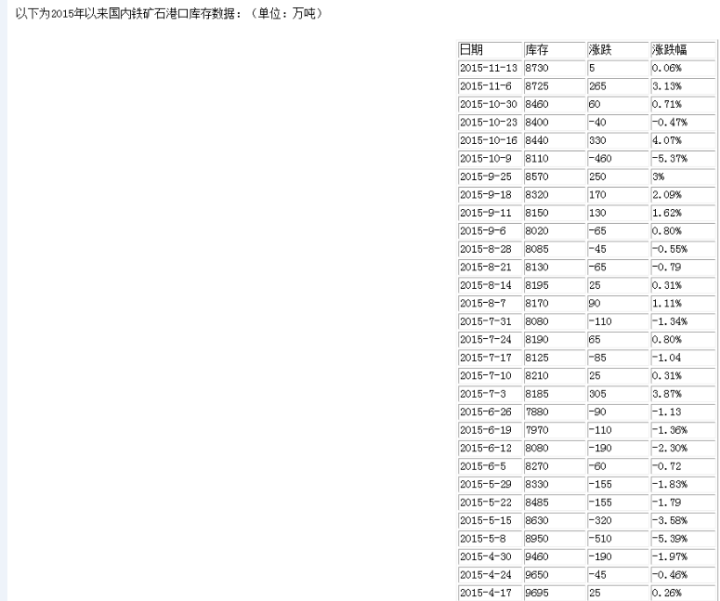

在库存方面,

截至11月20日,港口铁矿石库存8658万吨,比上月末减少106万吨。钢厂仅维持铁矿石库存约23天,采购意愿低迷,港口矿石堆积。

截至11月25日,联合金属数据显示,全国42个港口铁矿石库存8911.9万吨,较今日减少48.2万吨,全国42个港口日均疏浚量181.2万吨,比今天增加了25.5吨。1万吨钢材四大品种,下游需求低迷。

而在价格下行趋势下,钢厂将不会有冬储。钢厂对现金的需求既不足以支撑储备,也没有人会囤积会上涨的资产。甚至到明年1月,铁矿石、石料的进口和国外产出的价值都不会缩水,库存积累会越来越严重。

(2)需求端

需求端主要是钢厂,上面已经分析了钢厂的情况。1-10月我国钢铁产量下降2.2%,生铁产量和粗钢产量均出现负增长。在中国最大的钢铁生产省保定市唐山市,产能利用率为 81%,为 2009 年以来的最低水平。国内钢铁消费总量下降近 6%。

在国家供给侧改革的部署下,落后产能将加快淘汰钢材四大品种,钢厂转炉开工率将进一步提高,铁矿石需求将增加。到大面积失败时,对铁矿石的需求将降至冰点。

——————————————————————————————————————————

3.宏观经济数据

更重要的是美联储的通胀。英国联邦基金利率证券的预期通胀概率在 12 月已经达到 74%,耶伦将在周六和周日发表讲话,这可能会进一步推动利率预期。只要年底前非农数据和CPI表现不至于太差,12月的通胀就基本敲定,这对大宗商品来说是一大利空消息,铁矿石在国际上都是以港元计价的。(加入SDR后可能会发生变化,影响会略有降低)

BDI指数,即波罗的海航运指数,由几条主要航线的现货邮费加权,反映现货市场行情。BDI指数一直是大宗原材料的邮费指数。散货航运主要运输钢材、纸浆、粮食、煤炭、矿石、磷矿、铝土矿等民用物资和工业原料。

截至11月23日,BDI连续20个交易日大幅下跌,收于498点,创历史新低。前10个月我国累计进口铁矿石7.745亿吨,同比减少367万吨,需求增长较快。

国家统计局数据显示,11月制造业PMI为49.6%,比上月上升0.2个百分点,创2012年8月以来新低。继续维持在50萎缩线下方。此外,去年发电量环比和环比累计均跌破0。发电量的增加显示了经济形势的严峻,尤其是传统制造业。新订单指数为49.8%,比10月份上升0.5个百分点;新出口订单指数为46.4%,比10月份上升1.0个百分点。

统计局数据显示,11月份就业指数降至47.6%,连续第五个月下降,企业就业人数继续下降。

从宏观数据来看,我国部分老旧产业将继续影响经济,传统需求将进一步增加。未来,中国将需要利用新技术产业和高效制造。

——————————————————————————————————————————

4.总结

目前是十二月,从一月左右到春节,天气会比较冷。南方多处建设项目停工复工,南方逐步减少。冰雪天气不利于基建项目,需求增长只会加剧。不要轻易在需求上方进行炒作,也不要认为价格已经很低,不会再低了。事实上,市场总是超出我们的想象。

两个品种的上涨趋势并未企稳,但下跌空间有限。添加职位时必须小心。如果您继续利用趋势,请不要过早关闭它。抄底回调的时机尚未到来,切莫逆势而上。

重点关注唐钢、柳钢、宝钢等小钢厂的经营情况,需求低迷远未结束,要看钢厂能撑多久。不过,最上游的铁矿石产量仍在增加,库存在累积,价格将继续上涨。

——————————————————————————————————————————