中国商业情报网讯:据中钢协数据显示,9月份,钢铁产能释放加速,钢材社会库存持续上升,钢材价格由涨转跌,但总体保持稳定。后期,随着天气转冷,需求强度减弱,钢材价格难以大幅上涨,将继续小幅波动。

一、国内市场钢材价格由涨转跌

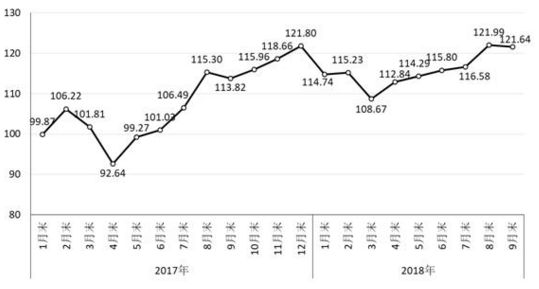

9月末,钢协CSPI中国钢材价格指数为121.64点,环比下降0.35点,跌幅为0.29%。0.13%。(见下文)

CSPI中国钢材价格指数走势图

一、长材价格涨幅收窄,钣金价格由涨转跌

9月末,CSPI多头产品指数为129.66点,环比上涨0.37点或0.29%,比上月回落5.73个百分点;CSPI平板产品指数为116.38点,环比下降1.11点,下降0.94%,环比上升。与去年同期相比,长材指数上涨11.09点,涨幅为9.35%;平板产品指数上涨5.52点,涨幅为4.98%。(见下图和表格)

CSPI国内长材及板材价格指数走势图

CSPI中国钢材价格指数变动表

9月底、8月底项目环比增减 同比增减

综合指数 121.64 121.99 -0.35 -0.29 113.82 7.82 6.87

长材 129.66 129.29 0.37 0.29 118.57 11.09 9.35

板 116.38 117.49 -1.11 -0.94 110.86 5.52 4.98

2、主要钢材品种价格变化

9月末,钢协监测的8大钢材品种中,高速线材、钢筋、冷轧板、热轧无缝钢管价格继续上涨,但涨幅涨幅收窄,环比分别上涨28元/吨、39元/吨和26元。元/吨和86元/吨;角钢、中厚板、热轧卷、镀锌板价格由涨转跌,环比下降53元/吨、65元/吨、72元/吨和18元/吨分别。吨。(见下表)

主要钢材品种价格及指数变化

单位:元/吨

9月底和8月底品种规格 8月底价格涨跌幅(%) 价格指数 本月上月价格指数

高线6.5mm 4682 134.23 4654 133.42 28 0.81 0.61 6.13

钢筋(rebar)16mm 4496 128.16 4457 127.06 39 1.10 0.87 6.64

角钢5# 4465 125.86 4518 127.33 -53 -1.47 -1.15 6.01

中板20mm 4435 124.25 4500 126.10 -65 -1.85 -1.47 3.05

热轧卷3.0mm 4406 114.79 4478 116.67 -72 -1.88 -1.61 2.71

冷轧板1.0mm 4880 103.65 4854 103.11 26 0.54 0.52 3.52

镀锌板0.5mm 5353 103.59 5371 103.93 -18 -0.34 -0.33 1.87

热轧无缝管219*10mm 5516 110.21 5430 108.49 86 1.72 1.59 3.61

3、每周钢价指数变化

9月份CSPI国内钢价综合指数小幅波动,一周下跌,二三周上涨,四周下跌;进入10月份,价格第二周继续下跌,第三周小幅反弹。(见下表)

CSPI国内钢价综合指数周度变化

项目 8 月底 9 月 10 月 周 第二周 第三周 第四周 第二周 第三周

综合指数 121.99 121.51 122.11 122.58 121.64 节假日 121.23 121.48

长材指数 129.29 128.55 130.05 130.95 129.66 129.62 130.79

板块指数 117.49 117.18 117.07 117.14 116.38 115.65 115.09

四、主要区域市场钢材价格变化

据钢协监测,9月份,CSPI全国六大区域市场价格指数涨跌互现。其中,华北、华中、华南、西南、西北地区价格指数由升转降,环比分别下降0.63%、0.28%、0.96%和0.29%;东北地区和华东地区继续增长,但增速分别收窄。分别上涨 0.12% 和 0.40%。(见下表)

CSPI钢材价格指数地区变化

CSPI次区域指数9月底8月底,指数环比涨幅

华北 120.59 121.36 -0.77 -0.63 4.83

东北 120.11 119.97 0.14 0.12 5.23

华东 123.66 123.17 0.49 0.40 4.66

中南 125.24 125.59 -0.35 -0.28 5.00

西南 120.44 121.61 -1.17 -0.96 4.19

西北地区 118.13 118.47 -0.34 -0.29 3.85

2、国内市场钢材价格变动因素分析

9月份,国内市场处于钢材消费旺季,钢材产能释放加快,钢材库存持续上升,供给侧压力加大,钢材价格由涨转跌。

一、投资增速加快,钢材需求总体平稳

据国家统计局数据,1-9月,全国固定资产投资(不含农户)同比增长5.4%,增速比1-8月加快0.1个百分点。其中,制造业投资增长8.7%,增速提高1.2个百分点;全国房地产开发投资同比增长9.9%,增速比1-8月回落0.2个百分点。其中,住房新开工面积增长16.4%,增速提高0.5个百分点;9月份,规模以上工业增加值同比增长5.8%,环比增长0.50%。其中,通用设备制造、专用设备制造、汽车制造业、电气机械及设备制造业、计算机\通信等电子设备制造业,电力和热力生产和供应分别增长6.1%、9.7%、0.7%和5.2%。%、12.6% 和 11.0%。从总体情况看,房地产投资和主要用钢行业保持增长,钢材需求总体平稳。

二、钢材产量快速增长,供给侧压力加大

国家统计局数据显示,9月份,全国生铁、粗钢、钢材(含重复)产量分别为6638万吨、8085万吨、9675万吨,分别增长4.4%、7.5%、同比分别增长 9.8%。粗钢日均产量269.5万吨,创历史新高,环比增加10.38万吨,增幅4.01%;出口钢材595万吨,进口钢材120.4万吨。吨,钢材净出口折合粗钢494万吨,环比下降1.4%;按日历天计算,9月份国内市场粗钢日均供应量为253万吨,环比增长4.1%。受钢铁产能快速释放影响,供给侧压力加大。

三、铁矿石、废钢价格上涨,焦煤、冶金焦价格下跌

据钢协监测,9月末,国内铁精矿价格继续上涨,环比上涨2.20%,环比回落3.28个百分点。 ; 进口铁矿石(CIOPI)价格环比上涨,涨幅为3.63%;炼焦煤、冶金焦价格环比均由升转降,分别下降1.27%和2.01%;废钢价格比上月上涨2.68%,涨幅比上月收窄6.21个百分点。从同比情况看2018年钢材价格走势,进口矿石价格上涨11.24%,国内铁精矿价格上涨0.78%,冶金焦和废钢价格分别上涨6.13%和48.75%,总体仍处于较高水平。(见下表)

主要原燃料价格变动

9月底和8月底项目单位,环比增减率%

国内铁精矿元/吨 649 635 14 2.20

进口矿石 美元/吨 67.88 65.50 2.38 3.63

焦煤 元/吨 1555 1575 -20 -1.27

冶金焦 元/吨 2440 2490 -50 -2.01

废钢元/吨 2679 2609 70 2.68

三、国际市场钢材价格持续下跌,跌幅加大

9月份,CRU国际钢材综合价格指数为191.4点,环比下降3.2点,降幅为1.6%,比上月扩大1.2个百分点;与上年同期相比,上升11.4个百分点,增幅为6.3%。

CRU国际钢铁综合价格指数走势图

CRU国际钢材价格指数变动表

项目9-8月环比增减% 同比增减%

钢铁综合 191.4 194.6 -3.2 -1.6 180.0 11.4 6.3

长材 194.2 196.9 -2.7 -1.4 192.7 1.5 0.8

板 190.1 193.5 -3.4 -1.8 173.8 16.3 9.4

北美市场 217.4 225.1 -7.7 -3.4 173.1 44.3 25.6

欧洲市场 196.9 194.9 2.0 1.0 186.2 10.7 5.7

亚洲市场 173.1 176.5 -3.4 -1.9 180.7 -7.6 -4.2

1、长材和板材价格均继续下跌,板材降幅大于长材

9月份,CRU长材指数为194.2点,环比下降2.7点或1.4%,环比上升1.3个百分点;CRU平板产品指数为190.1点,环比下降3.4点,环比下降1.8%。与上年同期相比,CRU长材指数上涨1.5点,涨幅为0.8%;CRU平板产品指数上升16.3点,增幅为9.4%。(见下文)

CRU国际长材及中厚板价格指数走势图

2、北美和亚洲继续下降,欧洲增幅收窄

(1) 北美市场

9月份,CRU北美钢材价格指数为217.4点,环比下降7.7点,跌幅3.4%,环比降幅比上月扩大2.7个百分点。9月份美国制造业PMI为59.8%,环比下降1.5个百分点,其中:新订单指数下降3.3个百分点,进口指数上升0.6个百分点;9月末,美国粗钢产能利用率为79.2%,环比提高1.9个百分点。本月,美国中西部地区长材价格保持平稳,板带材价格下跌。其中,中厚板价格由涨转跌,热轧卷价格、冷轧卷和热镀锌板大幅下跌。(见下表)

钢材出厂价变动

单位:美元/吨

项目 9 月 8 月 MoM 环比 % MoM 上月

钢筋 805 805 0 0 0

小号 828 828 0 0 -1.31

电线 959 959 0 0 0

型钢 948 948 0 0 -1.15

板 1057 1066 -9 -0.84 2.01

热轧卷 956 1005 -49 -4.88 -0.69

冷轧卷 1070 1108 -38 -3.43 -1.07

热镀锌 1155 1206 -51 -4.23 -0.9

(2) 欧洲市场

9月份,CRU欧洲钢材价格指数为196.9点,比上月上涨2.0点或1.0%,比上月回落0.7个百分点。9月份,欧元区制造业PMI为53.2%,比上月回落1.4个百分点。其中,德国制造业PMI为53.7%,比上月回落2.2个百分点;法国制造业PMI为52.5%,与上月持平;西班牙制造业PMI为51.4%,比上月下降1.6个百分点;意大利制造业采购经理人指数为50.0%,环比下降。0.1 个百分点。本月,德国市场钢筋、盘条、中厚板、热镀锌板价格继续上涨;小棒材、型材价格由涨转跌;热轧卷和冷轧卷价格由跌转涨。(见下表)

德国市场钢价变化

单位:美元/吨

项目 9 月 8 月 MoM 环比 % MoM 上月

螺纹钢 662 661 1 0.15 3.28

小型 674 679 -5 -0.74 1.49

线材 651 644 7 1.09 0.63

型钢 802 808 -6 -0.74 2.02

板 732 729 3 0.41 2.68

热轧卷 669 656 13 1.98 -0.15

冷轧卷 771 763 8 1.05 -0.39

热镀锌 827 817 10 1.22 0.49

(3) 亚洲市场

9月份,CRU亚洲钢材价格指数为173.1点,比上月下降3.4点,降幅为1.9%,比上月上升0.6个百分点。9月日本制造业PMI为52.5%,与上月持平;中国制造业PMI为50.8%,比上月回落0.5个百分点;韩国制造业PMI为51.3%,比上月上升1.4个百分点。本月远东市场中厚板价格保持平稳,其他品种价格均下跌。(见下表)

远东市场钢材CIF价格变化

单位:美元/吨

项目 9 月 8 月 MoM 环比 % MoM 上月

螺纹钢 535 558 -23 -4.12 0

小号 570 580 -10 -1.72 0

电线 580 585 -5 -0.85 0

型钢 595 610 -15 -2.46 -0.65

中盘 620 620 0 0.00 -1.59

热轧卷 585 608 -23 -3.78 0

冷轧卷 635 651 -16 -2.46 0

热镀锌 685 703 -18 -2.56 0

四、后期钢材市场价格走势分析

受国家出台一系列“稳增长”政策措施影响,市场预期有所回升。由于钢铁产能释放也加快,后期市场供需仍较为平稳,钢价难以大幅上涨,将继续小幅波动。

一、国民经济保持较快增长,钢材需求有望平稳

今年以来,全球经济复苏缓慢,国内经济运行也因结构调整、投资增速放缓、中美贸易摩擦升级等不确定因素面临困难和挑战。国际货币基金组织(IMF)10月5日发布新版《世界经济展望》,预计2018年全球经济增长3.7%,与上年增速持平,比上年低0.2个百分点。七月的预测;(WSA)10月16日发布新的短期展望报告,预计2018年全球钢铁需求增长3.9%,比4月预测高2.1个百分点。为应对经济下行压力,国家“稳增长” 政策不断出台。除加大基础设施投资补短板外,10月15日起下调人民币存款准备金率1个百分点,11月1日起部分上调人民币存款准备金率。 机电出口退税率产品。总体而言,预计后期钢材需求和市场预期将保持稳定。

二、市场供需形势基本平衡,钢价难以大幅上涨

进入四季度,随着环保限产的实施,钢材产量将有所减少,国内市场将逐步进入需求淡季,总体上保持基本平衡。在去年“2+26”城市的基础上,今年采暖季限产区增加了长三角等地,范围较去年有所扩大。同时,不再采取“一刀切”的方式2018年钢材价格走势,将限产执行标准的制定权下放给地方政府。在宏观经济下行压力下,钢铁生产不会出现较大波动,供需基本平衡,钢价难以实现。迅速增长。中美贸易摩擦对钢材需求的影响值得关注。由于我国对美出口主要是机电产品,而机电行业又是重要的钢铁消费行业,美方对这些产品征收高额关税,将打击机电产品出口。,从而减少下游行业对钢材的需求。这将挫伤机电产品的出口。,从而减少下游行业对钢材的需求。这将挫伤机电产品的出口。,从而减少下游行业对钢材的需求。

三、钢材库存持续上升,后期市场压力加大

据统计,8月以来,钢材社会库存呈上升趋势。截至10月12日,钢材社会库存增加1067万吨,比8月底增长7.13%;比年初增加272万吨,增长34.30%;同比增加21万吨,同比增加2.01%。钢材库存持续上升,后期市场压力加大。(见下表)

全国主要市场钢材社会库存变化表

期库存(万吨) 比上年末增减 % 比上年末 比上月增减 % 比上年同期增减 %去年

2017 年末 794 -153 -16.12 -42 -4.99 947 -153 -16.12

2018 年 1 月末 974 180 22.62 180 22.62 1104 -130 -11.79

二月底 1618 823 103.67 644 66.10 1645 -27 -1.63

三月底 1799 1005 126.48 181 11.20 1435 364 25.33

4 月底 1416 622 78.31 -383 -21.27 1223 194 15.85

5月底 1135 340 42.86 -282 -19.88 1029 106 10.28

6月底 1027 232 29.24 -108 -9.54 952 74 7.81

7月底 991 197 24.76 -36 -3.47 952 39 4.14

8月底 996 202 25.38 5 0.50 961 35 3.67

9 月底 1001 207 26.06 5 0.54 959 42 4.42

10 月 12 日 1067 272 34.30 65 6.54 1046 21 2.01

后期市场需要注意的主要问题:

一是钢铁产能释放较快,供给侧压力加大。9月份,全国粗钢日均产量达到269.5万吨,创历史新高。考虑到后期市场即将进入需求淡季,供给端压力加大。钢铁企业要认真分析需求变化,合理安排生产,维护市场平稳运行。

二是近期人民币大幅贬值推高了进口铁矿石价格。二季度以来,人民币对美元持续贬值。10月18日,1美元兑美元汇率为6.9275元(中间价),较4月初累计贬值10.37%。受此影响,在国内市场铁矿石供需基本平衡的情况下,CIOPI进口铁矿石价格上涨70.77美元/吨,同期累计上涨11.27%。进口铁矿石价格上涨对钢铁企业利润减少的影响较大。

三是中美贸易摩擦不断升级,不利于后期钢材出口形势企稳。1-9月,无论是从出口量还是出口额来看,中美贸易摩擦对我国钢铁出口的影响相对有限,但从中长期来看,其他主要钢铁出口国对传统钢铁出口的影响将加剧。东南亚、中东等我国出口目的地。竞争导致我国钢材对这些地区的出口竞争更加激烈,不利于后期钢材出口形势的稳定。