一、本周市场回顾

1、市场方面

四川市场:本周四川市场建筑钢材价格震荡下行,整体价格较上周下跌40元/吨。 本周期蜗牛振荡频繁,整体走势偏弱,商家谨慎,现货价格稳中偏弱。 临近年底,下游资金趋紧。 商家主要是回款较多,补充库存积极性较低。 本周四川钢厂库存和社会库存均小幅增加,社会库存小幅下降。 北方资源也陆续抵达。 预计下周库存将继续增加。

重庆市场:本周重庆建筑钢材价格弱势回落,整体价格较上周下跌40元/吨。 本周期货继续下跌,市场悲观情绪逐渐蔓延。 同时,商家出货不佳,钢厂提价意愿较差。 但原材料成本支撑依然存在。 此外,目前多数商家库存水平处于较低水平,主流价格下跌空间不大。 。 随着年底临近,外省市资源到货将持续增加,而需求将因天气原因出现季节性萎缩。

贵州市场:本周贵州建筑钢材价格盘整走弱,整体下跌10元/吨。 钢厂方面旧钢材市场价格多少钱一吨,高炉钢厂一座转炉正在进行检修,电炉企业停产,成本高涨,提价意愿强烈。 社会库存方面,周边价格上涨,省外资源到货减少。 社会库存低。 据统计,目前贵阳社会库存仅4.6万吨,部分规格供不应求。 目前商家心态良好,后期供应增量有限,钢厂提价意愿较强。

云南市场:本周云南建筑钢材价格高位盘整,整体价格较上周上涨10元/吨。 本周螺纹钢期货价格疲软,但原材料价格依然高位。 钢厂成本压力较大,转嫁成本不断上升。 商家的库存资源很少。 整体售价也随之跟进,但项目收藏主要集中在年底。 整体交易表现疲弱。 后期钢厂生产成本高位,价格支撑较强。 但临近年底,需求逐渐减弱,价格上涨动力减弱。

2、钢厂调价

2. 下周展望

1、库存

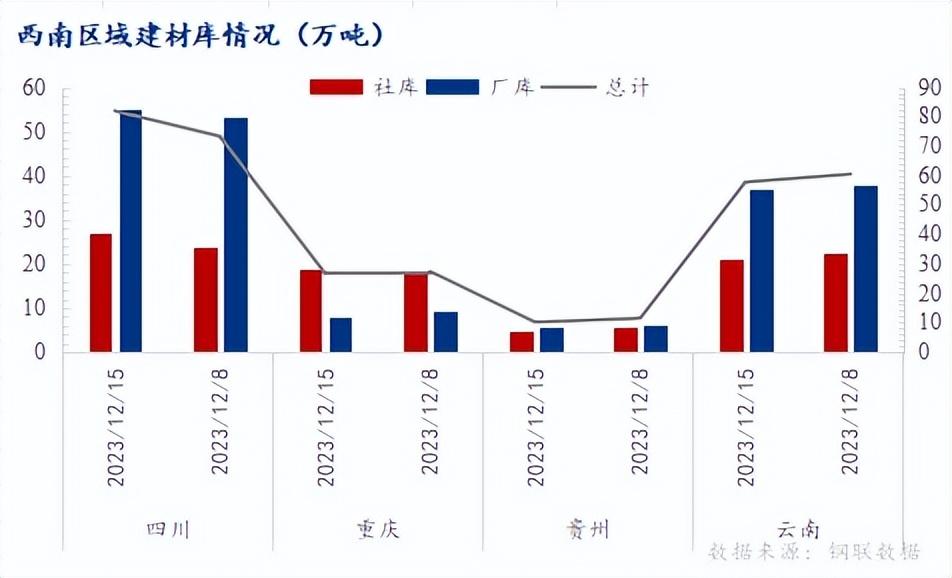

市场库存:本周四川市场建筑钢材库存26.91万吨,较上周增加3.22万吨,增幅13.59%; 重庆市场建筑钢材库存19万吨,较上周增加0.8万吨,增幅4.4%; 贵州 市场建筑钢材库存4.6万吨,较上周增加8900吨,增幅16.21%; 云南市场建筑钢材库存20.99万吨,较上周减少1.4万吨,降幅6.25%。

钢厂库存:本周川钢厂建筑钢材库存55吨,较上周增加1.9万吨,增幅3.58%; 重庆钢厂建筑钢材库存7.8万吨,较上周减少1.4万吨,降幅15.22%; 贵州 钢厂建筑钢材库存5.5万吨,较上周减少0.5万吨,降幅8.33%; 云南钢厂建筑钢材库存36.75万吨,较上周减少1.29万吨,降幅3.39%。

2、钢厂生产

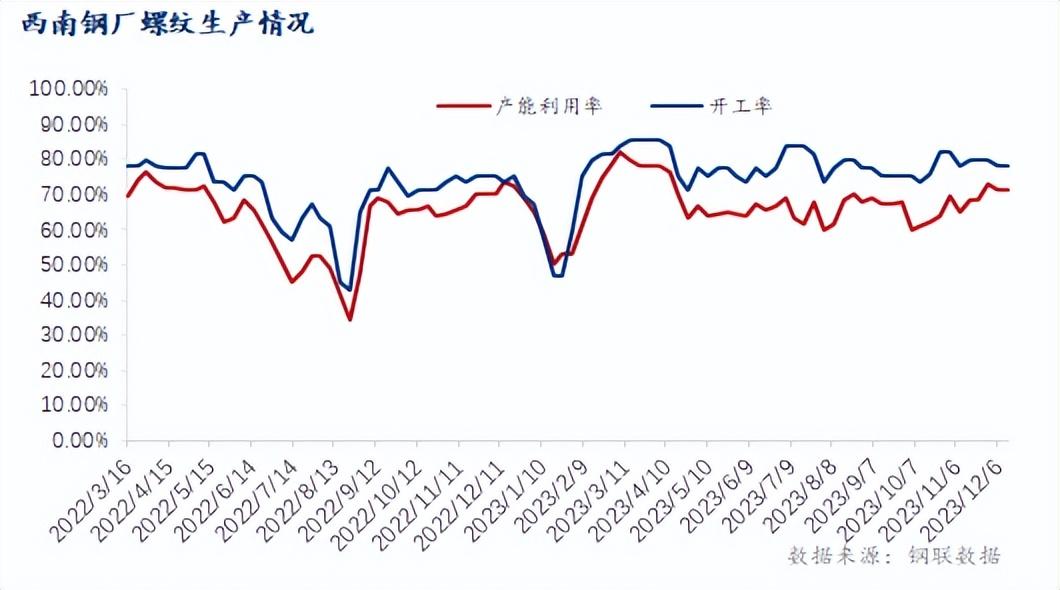

本周西南钢厂螺纹钢产能利用率为71.26%旧钢材市场价格多少钱一吨,较前周下降0.08个百分点; 开工率为78%,与前一周持平; 周产量61.33万吨,较上周减少0.07吨。

本周西南钢厂线材产能利用率为69.04%,较上周下降0.33个百分点; 开工率为90.63%,与前一周持平; 周产量29.48万吨,较上周减少0.14万吨。

3、市场心态

综合来看,本周期货市场波动频繁,整体走势以弱势为主。 西南钢厂出厂价小幅下调,商家谨慎观望。 现货销售价格稳中偏弱。 随着近期价格下跌,整体需求并未改善,成交数据表现不佳。 下游用钢单位多持谨慎观望态度。 整体备货意愿一般。 预计下周西南建筑钢材价格或将盘整。