这是国内房价相对坚挺的一二线城市的数据。 不知道三四线城市的房地产市场是否更糟糕? 所以问题就在这里。 如果房地产企业不拿地,开工率将进一步下降。 预计2022年建筑钢材需求将进一步下降,基数较低。 钢材需求形势不容乐观。

有人说,那基础设施、制造业呢? 2022年基础设施用钢量增速已经足够严峻,指望2023年进一步增长是不现实的; 制造业用钢量也受到海外需求大幅下降的影响,2023年将出现下降。

从宏观政策层面分析,2023年将是全力“为经济奋斗”的一年。 许多利好的宏观政策将会出台,但政策对经济的影响总是存在传导滞后的。 想要立竿见影的效果并不是那么容易的。 简单的。

总体来看,2023年钢材市场需求将走出低谷,然后从底部缓慢爬升,总体维持在低位的概率较大。

钢材价格的涨跌将受到铁矿石、焦炭价格以及钢材市场供给面的影响。 预计焦炭价格将有所下降,钢材市场供应减少不会明显。 由此来看,2023年钢材价格仍将出现较大波动,以螺纹钢为参考,3500元/吨为底部。 其中4800元/吨将是顶部。

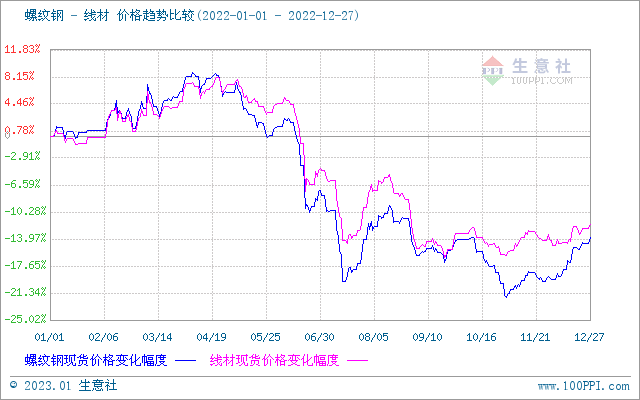

2022年蜗牛价格走势回顾

生意社数据显示,2022年螺纹钢价格先涨后跌。 年初螺纹钢价格为4677.78元/吨,年末跌至4031.11元/吨,跌幅13.82%。 年初盘条价格为4862元/吨,年末跌至4276元/吨,跌幅12.05%。 疫情反复、经济下行带来的宏观调整以及海外持续加息是蜗牛价格疲软的主要原因。

第一阶段(1-4月):冬奥会加之北方采暖季限产,行业减产较大,库存处于低位。 3月初俄罗斯和乌克兰的冲突导致国内外钢材价差扩大。 同时,市场春季消费预期推升国内丝螺价格。

第二阶段(5-11月):4月后,疫情蔓延,需求预期落空,价格开始回调。 此后美联储加息,多地楼市停摆,四季度疫情再次蔓延,房价震荡下跌。 虽然钢厂减少生产和旺季市场需求的建议可以带动线材螺价格反弹,但反弹幅度有限,整体仍呈现螺旋式下降的趋势。

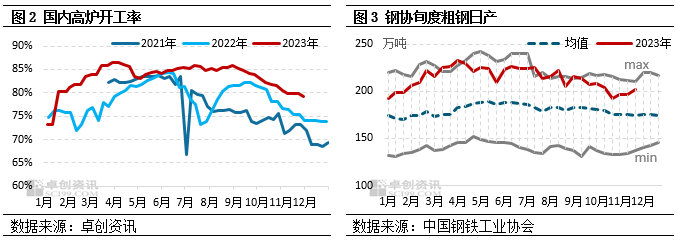

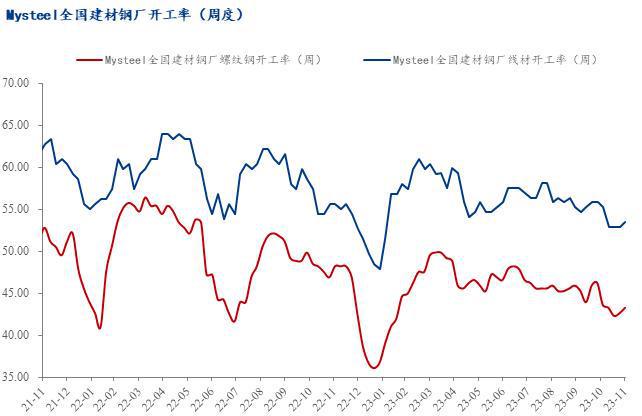

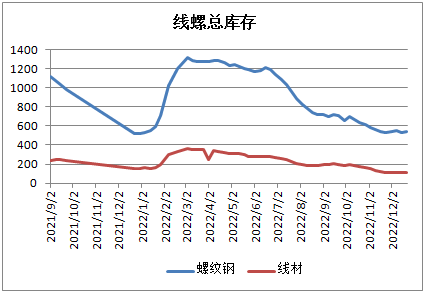

供给端:2022年是我国钢铁行业限产政策实施的第二年。 多部门决定继续削减全国粗钢产量,确保今年全国粗钢产量同比减少。 1-10月,全国粗钢产量86057万吨钢材价格走势图2023年,同比下降2.2%。 预计全年产量将略低于去年。 减产政策仍将持续到2023年。1-10月螺纹钢产量1.98亿吨,同比下降9.5%。

需求方面:线材螺旋需求疲软,表观需求明显低于历史平均水平。 房地产投资增速有所回落。 虽然基建行业保持较高增速并起到支撑作用,但整体钢材需求有所下降。 建筑和建筑材料全年下降。 表现不佳。 近期宏观环境明显好转,特别是20项疫情政策和16项金融政策的实施,缓解了今年制约建材需求的两大因素。 展望明年,房地产市场的底部可能会在年中到来。 房地产钢材消费预计增长2-3%。 基础设施投资将继续保持较高增速。 基础设施用钢量预计增长4-6%。 建筑材料总体需求将增长2.5-4%。 。

出口方面:1-10月,累计出口钢材5645万吨,同比下降1.86%。 预计全年钢材出口量为65-6700万吨,与去年同期持平或略有下降。

总体来看,2023年房地产投资将逐步探底回升,基建稳中求进,终端需求保持健康。 供给方面,行政限产干扰有望减弱,线螺产量有望增加钢材价格走势图2023年,钢材库存维持低位,整体供需关系改善。 预计2023年线螺价格将震荡反弹。