文本:

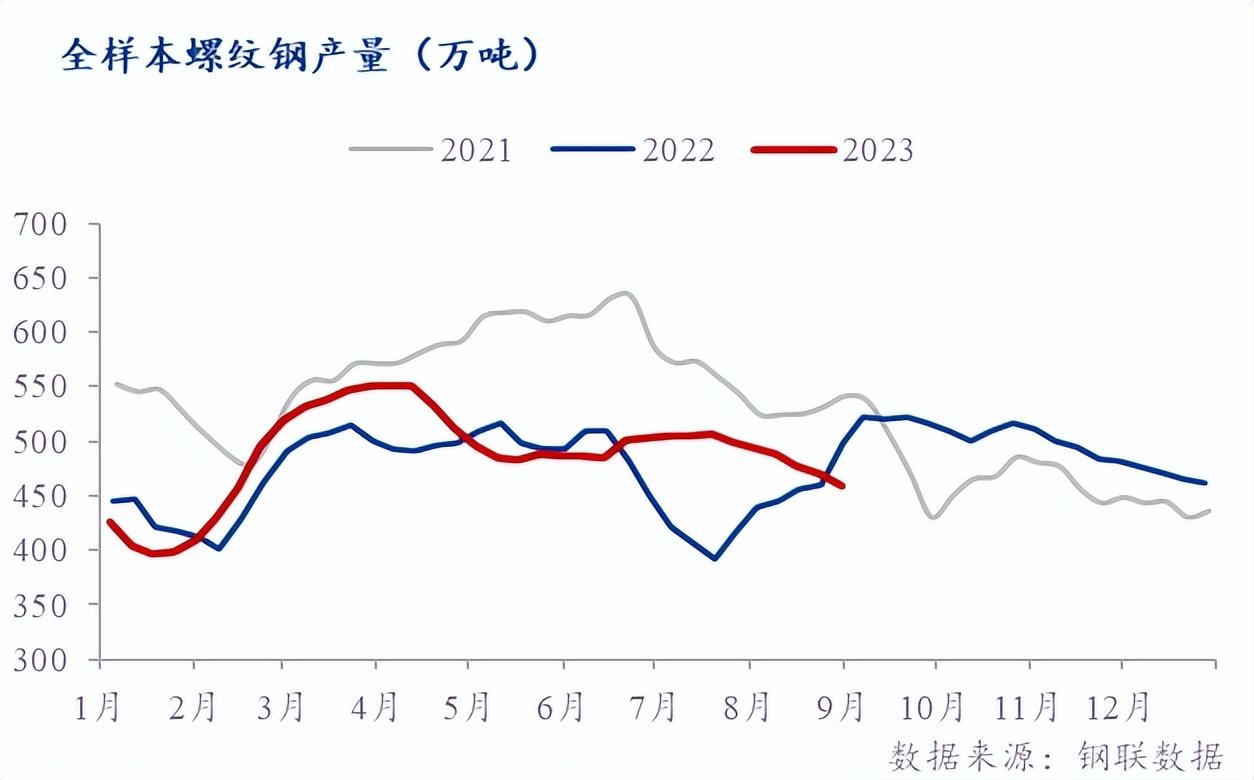

一、1-7月,粗钢、螺纹钢产量同比仍增长。

8月已过,但螺纹钢厂并未出现大规模减产。 减产主要是因为钢厂在利润不佳和消费淡季期间选择自主减产。 虽然这期间也存在河北唐山钢坯调整限产、四川钢厂因大运会停工等限产情况,但这些影响实际上是有限且短暂的,难以得到有效解决。供线压力问题。

虽然前段时间粗钢产量持平的消息有望逐步强化,而相关消息也从江苏、山东等地少数省份的钢厂传出,但根据公布的数据统计局数据显示,1-7月全国粗钢产量62651.46万吨,较1-6月同比增加876.36万吨,增幅明显扩大,达到1723.43万吨。 上半年粗钢产量同比增加的省份中,除辽宁外,其余7月份粗钢产量同比继续扩大。 在此基础上,整体螺纹钢产量同比也大幅增长。

据调研统计粗钢和钢材,1-7月各样本直径螺纹钢产量14807万吨,同比增加548万吨。 虽然7月下旬以来螺纹钢成交量持续减少,但由于去年同期钢厂大规模减产,低基数螺纹钢产量同比增幅持续扩大。 最新调研显示,本周螺纹钢日均产量64.7万吨,1-8月累计产量16907万吨。 如果9-12月维持目前的生产水平,全年螺纹钢产量将达到24801万吨,虽然同比减少100万吨以上,但如果按目前螺纹钢在粗钢中的产量比例预计,粗钢产量同比预计增加3000万吨以上,与持平调控预期不符。 因此,下面将根据今年粗钢产量同比持平,对螺纹钢整个样本的产量进行估算。

2、9-12月螺纹钢产量预估

从目前公布的省份数据来看,截至7月,共有14个省份1-7月粗钢产量同比增加,总产量占全国70%。 从螺纹钢产能和产量来看,上述省份螺纹钢产能占全国的60%,1-7月产量占比也达到58%。 在此基础上,假设全年各省粗钢产量持平,1-7月粗钢产量过剩的省份将从8月开始逐步减产,以满足粗钢产量同比持平的要求12月底前; 其他省份将暂时维持7月份粗钢生产。 若日均产量超标直至超产,则从下个月起限产,确保全年粗钢产量持平。 螺纹产量预测与粗钢减产节奏一致。 各月根据7月份各省螺纹产量占粗钢产量的比例进行计算汇总。 8月至12月各省粗钢产量和螺纹月产量预估如下:

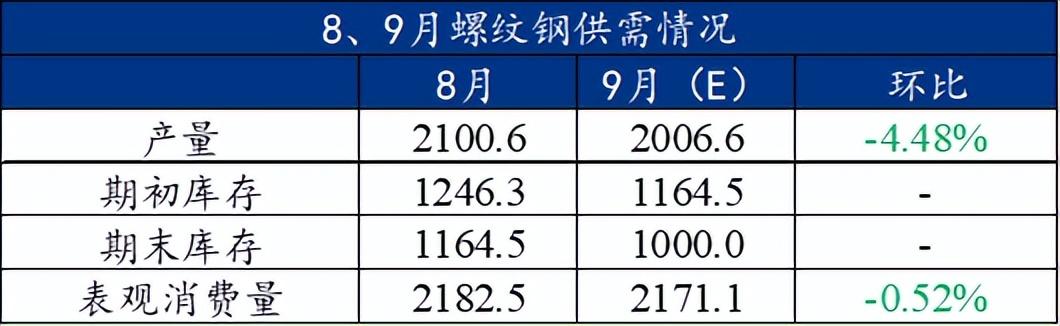

8月,原本预计超产的14个省市开始减产,其余省份7月维持生产。 可计算出,1-7月,生产过剩省份广东、山西、安徽8-8月累计粗钢产量分别达到2440万吨、4656万吨、2626万吨,超过同比分别为16万吨、91万吨、25万吨。 不过,调查结果已经公布。 8月份完整样本螺纹钢产量为2100万吨,无需额外产量预估。

9月份,预计新增广东、山西、安徽3个省份减产,其余11个省份继续维持前期生产状态。 可以算出,到9月底,未超产的省份累计产量同比仍未超产,不存在减产压力。 据此计算,预计当月粗钢产量为8079万吨。 按照各省螺纹钢占粗钢产量的比例计算,9月份螺纹钢全样本产量为2006万吨。

10月份,假设此前17个省份仍将实施减产,其余11个省份将维持此前的生产状态。 可以计算出粗钢和钢材,截至月底,此前未超产的省份黑龙江、甘肃累计粗钢产量分别为813万吨、958万吨,分别超过上年11万吨、1万吨——同年。 预计当月粗钢产量7728万吨。 按照各省螺纹钢占粗钢产量的比例计算,10月份螺纹钢全样本产量为1933万吨。

11月份,预计黑龙江、甘肃2个新省份将减产,其余9个省份将维持生产状态。 截至月末,吉林、宁夏累计粗钢产量分别为1276万吨、581万吨,同比分别超过8万吨、19万吨。 按各省螺纹占粗钢产量比例计算,预计当月粗钢总产量为7282万吨。 11月螺纹钢全样本产量为1822万吨。

12月份,假设吉林、宁夏两个新增省份减产,其余省份继续维持前期生产状态,则各省份累计粗钢产量同比将控制持平或减少。年。 预计当月粗钢产量为6712万吨,12月份螺纹钢产量样本总产量为1674万吨。

综上所述,预计9-12月螺纹钢全样产量7437万吨,全年产量24345万吨,同比减少607万吨。 并且从日均产量来看,预计10月份开始螺纹钢产量将大幅下降。

3、9月份螺纹供需基本面将好转。

综合以上数据,我们对9月份螺纹钢基本面进行预测。 从本周数据来看,旺季伊始,整个样本螺纹钢库存减少总量达到53.59万吨,达到6月份以来的最高值。 考虑到还有3周的去库存时间以及中秋、国庆节前的补货预期,意味着今年9月份整体去库存的力度将明显强于去年。 总库存或将跌破1000万吨,表观消费量预计为2171万吨。 8月份螺纹钢表观消费量2182万吨。 虽然从数据来看表观消费量环比下降,但这主要是由于供应量减少所致。

如上图所示,从综合产量和表观消费量来看,表观消费量环比下降0.52%,产量环比下降4.48%。 相比之下,9月份螺纹钢基本面数据仍将向好。 。