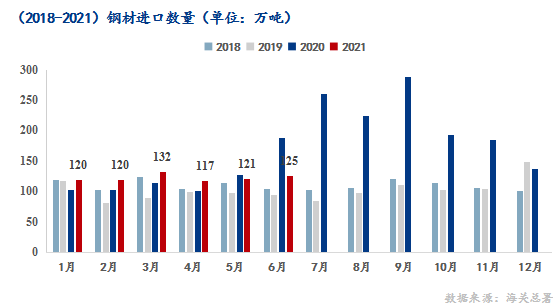

6月份钢材出口退税率,我国进口钢材125.2万吨,同比下降33.4%; 1-6月,我国累计进口钢材734.9万吨,同比增长0.1%。

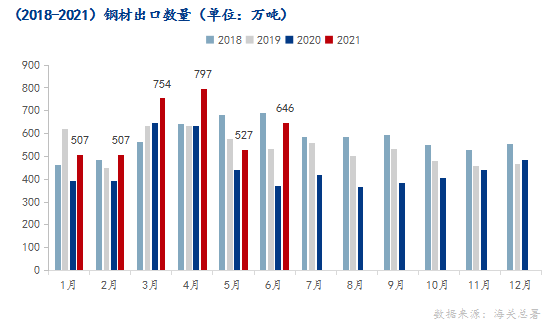

6月份钢材出口645.8万吨,同比增长74.5%。 5月出口527.1万吨,是去年9月以来除今年2月外首次出现环比下降。

从钢材出口来看,在初期签订订单良好的情况下,出口量环比下降似乎不太合理。 但经过审视,我们发现苏伊士运河事件后续引发的航运紧张尚未得到缓解。 海运费大幅上涨,一箱难求。 虽然国内与国外还有一定的价格差异,但加上海运费后的价格与海外市场当地价格几乎相同。 同时,由于运力紧张,大量货物在港口堆积,对实际发运量影响较大。 全球最大航运公司马士基航运表示,全球集装箱短缺和航运紧张局势将持续整个2021年,即使在2022年得到缓解,运费下降的概率仍然很小。

6月份,我国进口钢材125.2万吨,同比下降33.4%; 5月份,我国进口钢材120.6万吨,1-6月,我国累计进口钢材734.9万吨,同比增长0.1%。

从钢材进口情况来看,虽然1-6月进口量同比小幅增长,但与2020年相比,我们可以发现,我国钢材进口量从2020年6月开始大幅增长,2021年1月开始萎缩,到5月份一直稳定。 根据钢材进口市场调查结果,多数钢厂和大型贸易商表示,仍有部分2020年签订的长期合同订单尚未到货,长期合同订单占比约10-15%的进口量。 抛开长期合同订单不谈,我国钢材进口量或已恢复至往年正常水平。 同时,根据口岸抽样调查数据,钢坯进口量逐月萎缩。

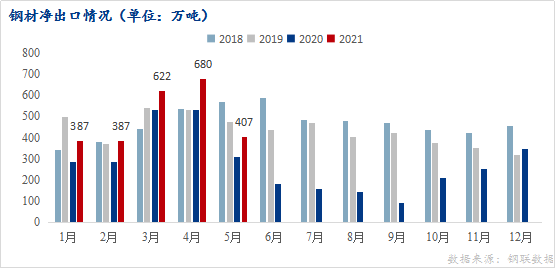

5月份,我国钢材净出口407万吨,同比增长30.2%,环比下降40.2%; 1-5月累计净出口2482.9万吨,同比增长27.1%,较2019年增长2.5%。

从净出口来看,虽然受疫情影响较大的2020年数据同比大幅增长,但增幅较2019年较小; 同时,由于2021年进口量较2019年大幅增长,因此2021年、2019年实际出口情况仍较2019年大幅增长。虽然近期出口退税、关税的传闻愈演愈烈,但实际海外市场复工后需求得到释放。 在供需不匹配的情况下,中国无疑是最合适的卖家。

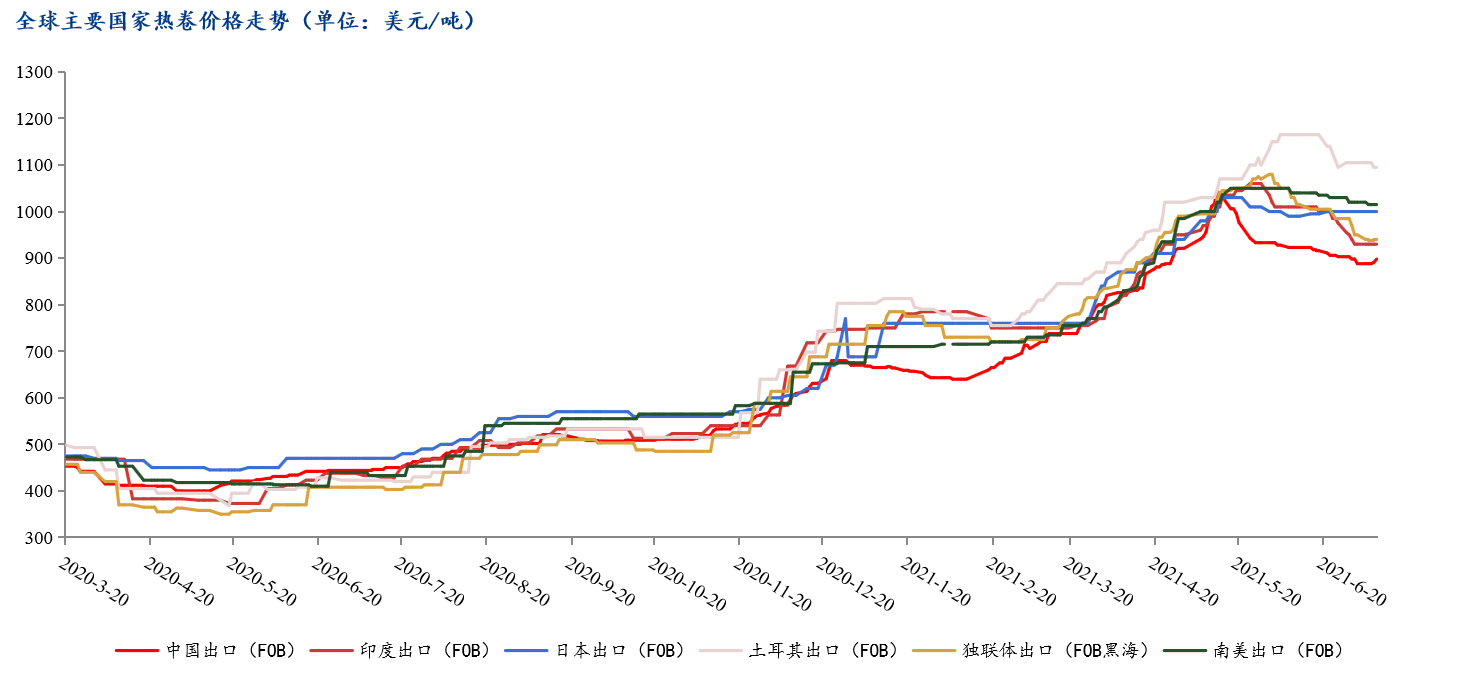

从出口较为活跃的板材产品来看,以热卷为例,2020年初全球热卷经历了近半年的低谷期,从7月份开始一路上涨,直至全球出口价格5月热卷突破吨。 钢铁千元线。 尽管中国热卷价格一直处于全球较低水平,但国内外价格差较往年明显缩小。 按照常理,我国钢材出口量较往年正常水平应该有所减少。 但从2021年以来的出口量来看,涨价并没有导致数量减少,甚至比2020年低价期还有大幅增长。

量价齐升,到底是什么支撑着中国钢材出口大幅增长? 从全球需求来看,各国经济复苏步伐不同。 下游行业逐步复苏,而上游行业复苏速度稍慢,导致供给错配。 以美国为例。 美国作为加拿大、巴西、墨西哥等国的主要买家,受疫情影响严重。 它的钢铁几乎不能自给自足,出口大幅下降。 与此同时,美国失业率逐月上升,钢铁行业复苏极其缓慢。 因此,美钢一路飙升,每周仍在创出新高(6月30日,1875美元/吨,12100元/吨); 同时印度也由于疫情失控的影响,印度政府要求钢厂向国家医疗机构提供氧气。 据JSW钢铁( Steel)提供的信息,保守估计印度因供应原因产量将减少10%以上。 与此同时,土耳其也公开宣布暂停钢材出口; 俄罗斯对340种有色、黑色金属等征收15%出口关税...

尽管中国疫情防控取得巨大成功,但海外大多数国家仍处于水深火热之中。 随着上游行业缓慢复苏,全球钢铁需求保守估计在30-4000万吨左右。 因此,中国钢铁海外并未停滞,出口下降还有其他原因。

出口退税和关税调整

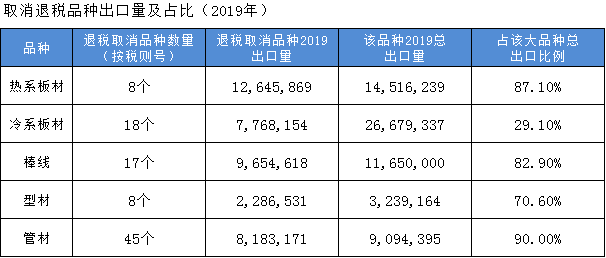

4月28日,财政部、国家税务总局发布公告,自2021年5月1日起取消部分钢材产品出口退税,具体执行时间以海关标注的出口日期为准。出口货物报关单。

第一轮退税调整涉及全国86%的钢材和65-70%的出口量钢材出口退税率,但具体影响因品种而异。 从2月传闻到5月正式宣布,国内主要出口钢厂和贸易商已逐步将各品种价格上调至不退税水平,海外市场也逐渐消化。

首轮退税调整正式公布不到一个月,市场上再次流传其他钢材产品退税将被取消、部分已取消退税产品出口关税将提高的传言。 全球市场恐慌情绪再度掀起,海外买家订购谨慎。 近期出口订单开始出现一定程度的萎缩(可能会影响7-8月的出口)。

通货膨胀对全球钢铁行业的影响

随着美国出台一系列救助刺激政策以及经济逐步复苏,以钢铁为代表的大宗商品价格上涨在所难免。 当地时间3月6日,美国投票通过了1.9万亿美元的经济救助计划。 加上美国去年12月通过的9000亿美元援助计划,相当于短时间内增加了2.8万亿美元(约合18.22万亿美元)。 美元)受到刺激,预计市场将更加充斥美元。

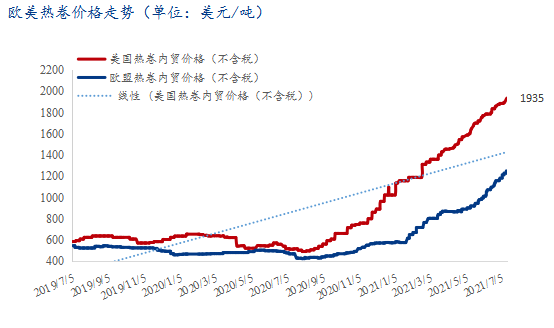

研究显示,随着美国采取的一系列措施,美国疫情趋缓,从而促进了汽车、基建、家电等终端行业的钢材需求。 美国作为巴西、加拿大、墨西哥等国钢材的主要买家,受疫情影响严重,导致钢材进口出现缺口。 与此同时,美国工人集体罢工导致上游生产行业复苏缓慢,供给严重错配。 自去年8月以来,美国热轧板卷价格在10个月内上涨了280%,从不足500美元/吨涨至如今的1875美元/吨。

中国市场与全球市场有着千丝万缕的联系,钢铁市场也与其他大宗商品市场有着千丝万缕的联系。 因此,在全球通胀形势下,或者说在未来全球通胀严重的预期下,中国钢铁市场无法独善其身。 它肯定会被这个更大的图案所胁迫并与之共舞。

全球疫情变化

近期,“Delta”突变株开始在全球蔓延。 6月21日,世卫组织就COVID-19举行例行新闻发布会。 世卫组织卫生紧急项目技术主任玛丽亚·范科霍夫表示,“Delta”突变毒株已蔓延至全球92个国家。 据统计,截至6月24日,印度、尼泊尔、新加坡、英国等全球多个国家感染Delta病毒的人数比例已超过90%(近4周),新西兰、俄罗斯、印度尼西亚、巴林等国这一比例也超过了80%。 。 据《印度时报》29日报道,印度知名医疗连锁企业麦克斯医院的一份研究报告显示,印度第二波疫情中患者死亡率比去年同期高出约40%。第一波的。

由上可见,Delta突变株的传染性和致死率比前一波更强,世界各国已开始延长禁令。 虽然从目前来看,全球终端用途行业生产尚未出现有限度停工,但从防控角度来看,根据英国公共卫生局(PHE)的研究,与针对Alpha突变株的有效性相比,疫苗接种用一剂辉瑞或 Alpha Srica 疫苗对抗 Delta 病毒的有效性从 51.1% 急剧下降至 33.5%; 而辉瑞疫苗和阿斯利康疫苗两剂针对Delta病毒的有效率分别从93.4%和66.1%略有下降至87.9%和87.9%。 59.8%,这意味着疫苗可能不再完全有效地阻止病毒感染。 短期来看,仍需密切关注疫情对海外码头行业的影响。

总体来看,虽然5月份我国钢材出口量大幅下降,但海外实际需求依然存在。 即使全球疫情无法得到有效控制,中国钢铁仍然是全球买家的最佳选择。 但受航运和政策影响,短期内海外买家采购可能略显谨慎,观望态度较强。 不过,待上述影响逐渐被市场消化后,我国钢材出口或将继续回暖。

据测算,目前全球钢材缺口在30-4000万吨左右。 如果下半年疫情得到有效控制,航运紧张局势将得到缓解。 我们维持年初预测,全年钢材出口65-7000万吨,重心转向7000万吨,进口10-1500万吨左右。

时代在变,观点也会变。 以上意见仅供参考。

更多意见欢迎留言讨论。 关注海外钢铁,每天获取国际钢铁资讯。