京津冀地区建筑钢材供应情况

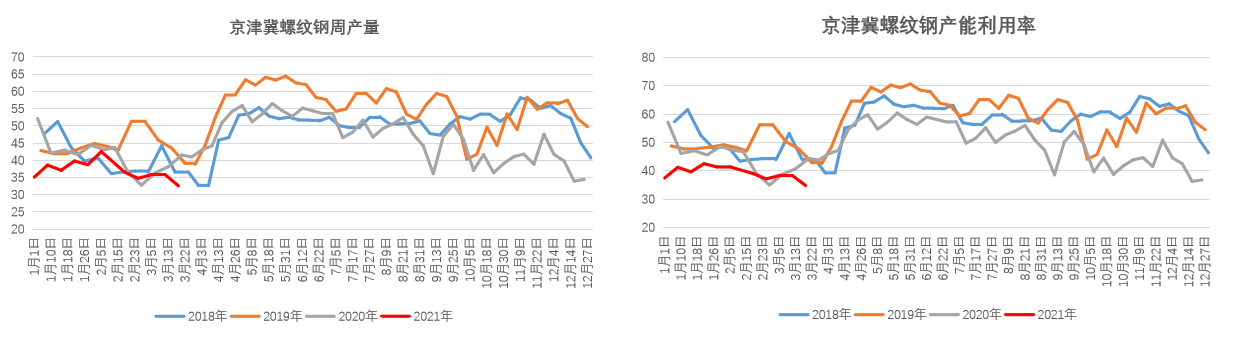

据调研,由于2020年下半年京津冀地区个别钢厂(宣钢、唐钢、汤阴、晋西)出现产能置换,京津冀地区螺纹钢周产量建材钢厂出现阶段性下滑。 即京津冀建材钢厂周螺纹钢产量及产能利用率均处于同期低位;

2021年一季度,受钢厂频繁检修以及环保限产政策影响,钢厂螺纹钢生产情况不佳,产量等相关指标持续低位。 据研究,唐山钢铁新区将从2021年4月开始逐步增产,宣钢建钢产能将从2021年下半年开始逐步退出。从产能变化来看,2021年整体螺纹钢产能仍处于下降趋势; 此外,与宣钢资源大部分投资于华北地区不同,唐钢新区的资源不仅发往华北地区,还销往华东地区。 因此,对于华北地区来说,整体资源供给减少也较为明显。

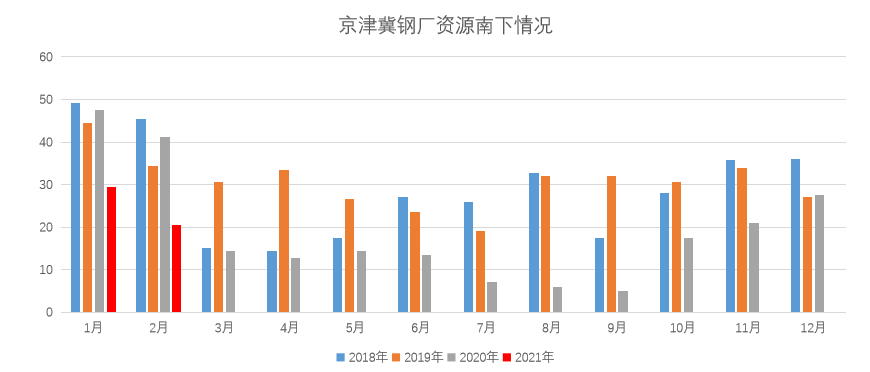

京津冀建材钢厂资源南行地区主要为广州、深圳北京大兴钢材批发市场,少量发往海南地区;

2020年至今,华南地区与京津冀地区建材价格价差较小,钢厂资源向华南地区流动的动力不足。 因此,京津冀地区建材、钢厂资源南下量明显下降; 京津冀地区短期供应不高,需求持续改善,价格支撑较强。 因此,华南地区与京津冀地区价差短期内不太可能扩大,京津冀地区建材、钢厂南下的资源量或将维持在较低水平。

交通项目

公路用钢需求将在今年上半年结束;

大兴机场至雄安城际高铁建设中标,将于3月底开工。 预计4-5月份钢材需求启动,下半年达到钢材消费高峰; 总体来看,2021年起钢材需求将主要用于高铁建设。 钢材需求是主要需求。 除螺纹钢外,还有中厚板、型钢、钢管等站房用钢材。 从目前的情况来看,R1系列将在上半年推出。 预计全年钢材消费量为40万钢。 吨; 预计2021年底,雄新铁路和雄上高铁将是2022年至2025年铁路钢材消费高峰。

安置房工程

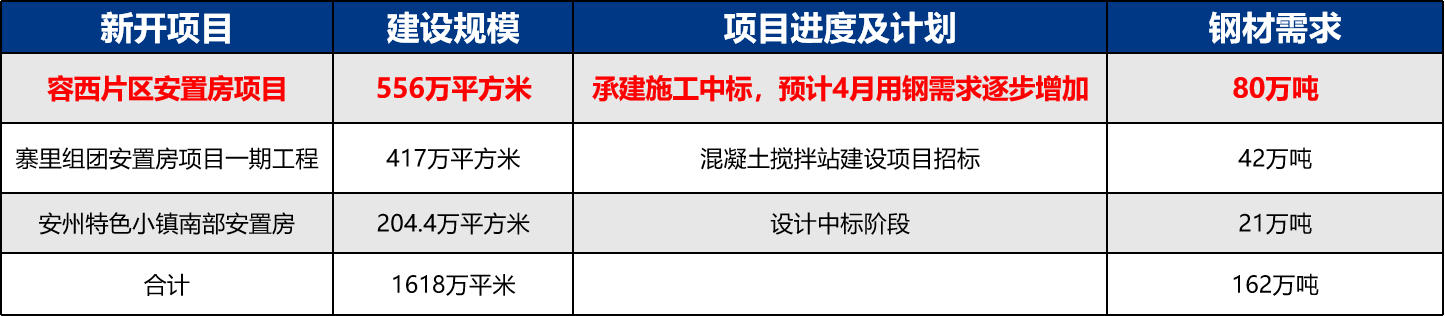

从建设周期来看,容溪项目建设周期为一年半,长于容东安置房项目。 月度钢材需求较为平均,整体用钢量达到80万吨左右; 尚未达到钢材消费高峰期,预计下月整体钢材消费或将大幅增长; 总体用钢量集中在2021年,容溪安置房项目2022年以室内施工为主,预计用钢高峰可能达到每月10万吨左右;

荣东项目用钢需求已结束,雄东A机组项目也已结束,后期其他集团仍无明确消息。 寨里组安置房项目混凝土搅拌站建设工程招标情况好于安州特色小镇南部安置房,预计下半年有新进展。

配套项目

目前,除容溪安置房外,配套项目大部分为启动区项目。 其中,启动区主廊道工程使用了大量钢材。 每公里用钢量约1万吨,总体用钢量25万吨。 关于;

已开工和预计开工项目总体钢材需求量为70万吨。 由于项目建设周期长(大部分项目要到2022年底),年用钢量可能为35万吨。 预计4月份钢材消费量将有所增加。 ,延续至年底;

市场开发项目

市场化开发项目用地为酒店用地、商业金融用地、零售商业用地、其他商业用地,一定程度上缓解了雄安新区建设的资金压力,为后期雄安新区建设提供了新思路。雄安发展。

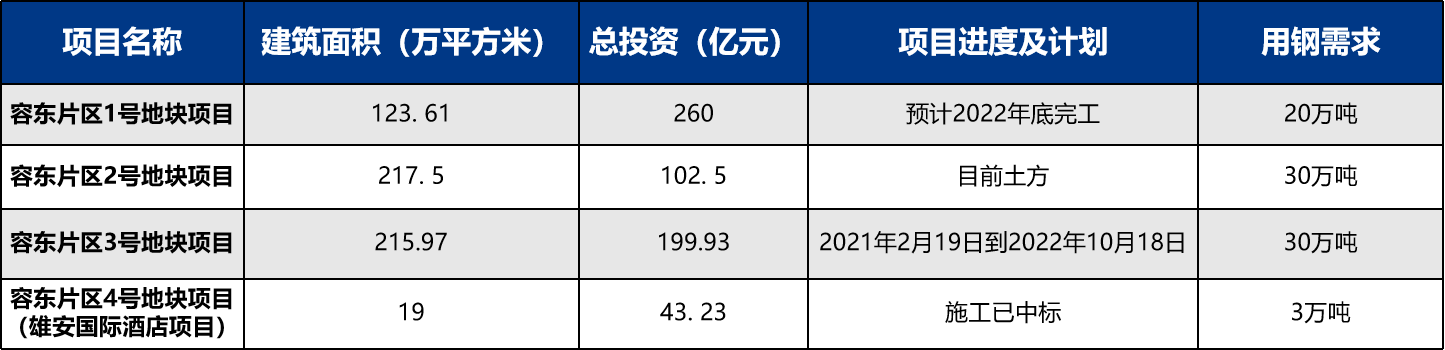

从目前重大项目来看北京大兴钢材批发市场,预计用钢总量在83万吨左右,21年总体用钢量在40万吨左右。 下半年钢材消费高峰或将到来,未来雄东地区等地仍有市场。 化工开发项目计划,预计21年后此类项目对钢材的需求将持续增加。

雄安新区建筑用钢需求汇总

2020年,雄安新区总体钢材消费量220万吨-230万吨,总体投资近900亿。

从2021年重要项目推算,总体用钢量约为200万吨。 加上未来可能出现的其他小项目和新项目,预计总体用钢量在300万吨左右,与预计总体投资2000亿相符。 金额基本一致。 投资额增幅高于钢材消费增幅的主要原因是今年各项目建设周期均超过20年。 3、预计今年京津冀地区整体供应形势较20年有所下滑,外部钢厂资源流入的可能性增大。