27

隔夜关键新闻

今天公布的数据和事件

1、马来西亚12月1日至25日SGS棕榈油出口量(吨)

2、马来西亚12月1日至25日棕榈油出口量(吨)

3、马来西亚12月1日至25日棕榈油产量预估

4、截至12月27日中国豆油港口库存(万吨)

5、巴西2022/23 Conab:食糖和甘蔗产量(万吨)

晨会观点

钢 | &

核心观点:新型冠状病毒肺炎已更名,新型冠状病毒感染的冲击力较强

主要逻辑:

①昨日,唐山钢坯价格上涨30%,上海螺纹价格保持稳定,上海热卷价格上涨10%。 上周螺纹产量和表面需求均下降,其中表面需求下降幅度更大,库存重新积累。 上周,247家钢厂日均铁水量221.95万吨,环比减少9300吨。 房企融资“三支箭”已出,房地产资金流向或将改善。 中共中央、国务院印发扩大内需战略部署纲要,明年扩大内需政策或将陆续出台。 COVID-19 更名为 COVID-19,并管理 BB 类。

②1-11月,房地产销售、土地购置、新开工面积同比继续大幅下降,但利好政策频出,预期很好。 1-11月,房地产销售同比下降23.3%,投资同比下降9.8%,1-11月建筑业同比下降6.5%,新开工率下降38.9%同比,土地购置面积同比下降53.8%。 6月1日至12月31日,对购置价格30万以下(不含增值税)、排量2.0L以下的乘用车购置税减半征收。 11月份汽车销量同比下降7.9%。 经过一个月的快速增长后沈阳钢材现货批发价格,11月份出现小幅疲软。 2022年11月财新制造业PMI为49.4%,环比上升0.2%。

③从钢厂的利润、基准和绝对价格来看,目前估值偏低。

投资建议:逢低做多。

铁矿石|I2305

核心观点:港口到货明显减少,补货仍有空间,铁矿石高位波动

①出货量增加,到港量减少,港口库存减少。 澳大利亚和巴基斯坦出货量为2763.8万吨(+32.2),全球出货量为3194.9万吨(-90.7)。 45个港口到港量2079.1万吨(-449.3),在港船舶94艘(+5),45个港口库存13336.64万吨(-62.14)。

②铁水产量小幅下降,港口成交一般,钢厂进口矿库存增加。 周消耗进口矿石1923.74万吨(-2.5),按港口疏浚量计算铁矿石需求2130.59万吨(-39.76),按铁水产量计算铁矿石需求1553.65万吨(- 6.51)、钢铁厂铁矿石库存9464.74万吨(+225.52)。

③综合来看,宏观政策利好的年终大礼包已基本发放完毕,交易情绪谨慎。 铁矿石供应稳定增加,港口库存压力不大。 钢厂盈利能力不变,部分电炉提前放假,薄利或小亏高炉生产相对稳定,成品需求淡季限制生产积极性。 钢厂进口矿可用天数很低,仍有补货空间,对价格构成支撑,造成短期波动。

市场研判:震荡,短线操作或暂时观望。

风险焦点:疫情与宏观经济、终端消费、减产复工、矿业减产

焦煤焦|&J2305

核心观点:市场观望情绪浓厚,供需紧平衡,振荡运行。

①焦炭四轮上涨已累计至400元/吨。 目前高炉处于亏损状态,焦炭后续增量难以增加。 全国各地疫情较为严重,影响了整体物流发货。 铁水需求面虽小幅下滑,但受物流影响,短期补货需求依然存在。 是的,供给侧焦炭企业未来继续增产的意愿较差。 主要原因一是疫情影响开工,二是下游消费淡季疲软,中央经济会议坚持“不炒房”低于市场预期,后续冬储需求驱动减弱。 总体来看,冬季备货已进入后期,后续大幅补库的可能性减弱。 但短期内受疫情影响,补货需求依然存在。 后续焦煤价格更多受下游需求或钢厂利润影响。 总体来看,短期冬储需求依然存在,但已逐渐减弱。 排除供给端澳洲煤炭情绪的扰动,整体供给略显宽松。 预计本周市场将以震荡为主。 未来需要重点关注中国和澳大利亚的消息,这将对市场情绪产生较大影响。

②2022年11月,我国进口炼焦煤573.22万吨,占煤炭进口总量的17.74%,环比下降7.66%,同比下降25.96%。 11月份我国焦炭出口量为61.6万吨,环比增长22.5%。 1-11月焦炭出口量843.1万吨,比去年同期增长40.3%。

③综合盈利、基数及绝对价格,目前估值中性偏低。

市场研判:区间操作或观望。

美豆|M2301

核心观点:场外休市,国内豆粕大涨

主要逻辑:

①美国市场昨天因圣诞节休市。 短期美豆市场围绕南美天气和美豆出口成交情况展开。 相对而言,市场更关注南美洲的天气变化。 由于旧作库存偏低,今年南美大豆生产仍容不得失误。 若后期阿根廷减产明显,美豆上涨空间较大; 如果南美能够维持目前的丰产预期,美豆价格重心将逐渐下移。 短期来看,由于阿根廷持续干旱以及市场下调产量预期,美豆坚挺震荡。 然而,目前的天气状况并不支持市场突破该区间。 关注主力合约1500美分压力。

② 昨日,因美豆缺货,连续粕大幅上涨。 M05收于3878元/吨,涨幅90元/吨,日增8.92万手。 油厂豆粕报价集体上调。 沿海地区油厂主流报价在4650元/吨至4730元/吨之间,其中天津4700元/吨上涨20元/吨,山东4650元/吨上涨60元/吨,江苏4670元/吨有所上涨。 上涨90元/吨,广东4730元/吨上涨80元/吨。 全国主要油厂豆粕成交13.54万吨,其中现货成交13.04万吨,远月成交5000吨。

市场研判:在阿根廷干旱和国内第一波疫情高峰已过的乐观预期下沈阳钢材现货批发价格,稻米连续生产或将保持强劲运行态势。 现货方面,春节备货临近,但供给旺盛,需求疲软,备货推迟。 为了防止物流等装卸问题,可以适当增加下游安全库存。

玉米|C2303

核心观点:玉米基差快速上涨。 建议继续观望。

1. 供应

①玉米购销:截至12月26日,锦州港新粮主流价格维持在2780-2820元/吨,报价保持稳定; 南通地区报价2900-2940元/吨,南方港口报价2980元/吨,报价保持稳定; 华北地区深加工主流报价维持在2870-2900元/吨。

②小麦购销:截至12月26日,华北地区小麦价格维持在3200-3250元/吨,报价保持稳定,无明显变化。 当前小麦价格仍不具备替代优势。

③进口粮食:11月份我国进口玉米约74万吨,环比略有增加。 按照目前的出货计划,12月至1月进口玉米到港数量将大幅增加,对南港玉米价格形成压制。

④仓单情况:截至12月26日,玉米仓单共计6.8万张,仓单环比为(+0)。

2、需求

饲料需求:根据样本企业数据测算,2022年11月,全国工业饲料产量2579万吨,环比下降2.8%,同比下降1.5%。

三、战略建议

玉米基差快速上涨,建议投资者空单获利了结,逢低等待机会做多。

猪|

核心观点:现货反弹,近月合约触及涨停

主要逻辑:

①12月26日,全国三元/公斤出口均价为17.52元/公斤,较上周五上涨1.35元/公斤。 最低价格为云南16.30元/公斤,最高价格为浙江18.55元/公斤。

②农产品监测显示,81家样本屠宰企业总屠宰量居首位,环比增长5.60%。 屠宰开工率为30.82%,环比上升0.66个百分点。

③2-3厘米肥白猪肉条全国价格22.22元/公斤,上涨0.49元/公斤,环比上涨2.25%。 白条批发市场到货3383个,比上周五增加99个,环比增长3.01%。

综合分析:周末市场坚挺小幅上涨,周一全国生猪价格延续上涨走势。 随着感染者康复,人员流动增加,限运情况明显改善,下游贸易活跃度有所增加。 价格下跌后,养殖端惜售。 此外,随着新年临近,备栏需求拉动消费改善,短期生猪价格偏高。 强跑。 周一,由于现货价格上涨,市场高开。 同时,前期行情持续下跌,期货价格有超跌反弹需求。 目前现货价格的强劲上涨,有助于加大市场反弹动力,但供需结构并未发生根本性改变。 未来,随着腌肉需求接近尾声,供给正常释放,生猪价格压力将再次显现。 市场反弹调整后,可能会受到悲观预期的打压,震荡下行。

策略建议:短期反弹调整,观望为主,中期关注高位做空机会。

鸡蛋|

核心观点:鸡蛋价格全线下跌,市场低开收阳

主要逻辑:

①12月26日,主产区鸡蛋出厂均价全线下跌,均价4.30元/斤,较23日下跌0.44元/斤。 山东均价最高4.47元/斤,河北均价最低4.12元/斤。 斤。

②主产区扑杀鸡市场均价小幅下跌,均价4.48元/斤,较23日下降0.27元/斤。 辽宁均价最高,为4.80元/斤,河北均价最低,为3.90元/斤。

③主产区生鸡肉平均价格为7.80元/公斤,较23日上涨0.95元/公斤。 辽宁价格最高为8.01元/公斤,河南最低为7.66元/公斤。

综合分析:近期全国消费持续疲软,家庭需求一般,市场出货缓慢,超市、农贸市场消化不快,终端按需采购,各环节看空心态加剧,成交清淡,贸易环节以平仓为主。 补库谨慎,河南、山东等产区鸡蛋库存持续增加; 南方销区到货较少,出货较慢,红鸡蛋需求一般。 目前不少环节都持观望态度,预计短期市场价格仍将下跌。 周一市场受现货价格影响低开后收阳。 当前年前消费旺季不佳,加上市场对春节后鸡蛋价格的预期更加悲观,使得预期和现实都给市场带来压力。 临近元旦,受备货提振,鸡蛋价格跌幅或将放缓,但市场预期难以改变,震荡下行趋势仍将延续。

策略建议:重点关注顺势做空,关注各合约前期低点的支撑作用。

润滑脂|Y2305&P2305

核心观点:短期震荡看空,中长期震荡看空。

重要信息:

1、ITS:马来西亚12月1日至25日棕榈油出口量吨,与上月同期吨相比,环比减少0.83%

2、布宜诺斯艾利斯谷物交易所(BAGE)报告显示,随着拉尼娜气候现象的结束,阿根廷农作物带预计1月底至3月将迎来越来越多的正常降雨。

3、马来棕榈油产量和出口数据依然较好,但印尼11月出口大幅下降,可能会大幅囤库。

4、原油对油脂的影响暂时退居二线。上周原油大幅反弹,对油价有一定支撑作用

战略建议:

单边:短期考虑逢高做空,中长期考虑逢高做空。

上海铜业|

核心观点:政策调整情绪回暖,铜价相对波动

主要逻辑:

(一)供应情况:12月23日当周,国内97%粗铜加工费下调600-900元/吨,均价750元/吨,周环比持平,粗铜供应依然偏紧。 据WBMS统计,2022年1-10月精炼铜产量2057万吨,同比增长1.4%。 1-10月,全球铜市场供应短缺69.3万吨,而2021年全年供应短缺33.6万吨。

(2)需求:据SMM了解,截至12月23日当周国内主要大中型铜杆企业开工率为60.4%,环比下降7.58个百分点。 疫情病例激增导致铜加工企业开工率大幅下降。 截至12月26日,华南地区铜现货均价贴水450元/吨,日跌150元/吨。 广东库存因到货增加和消费减弱而小幅增加; 华北地区铜现货均价贴水90元/吨,日贴水90元/吨。 环比下降130元。 下游和贸易商需求不佳,货主降低出货价格。

(三)库存:截至12月26日,仓单2.53万吨,较上一交易日减少833吨; 上期库存5.46万吨,较上周减少9500吨; 上海自贸区库存3.97万吨,较19日增加8700吨。 吨。

(4)估值:截至12月26日,长江有色铜均价520元/吨,日跌120元。 洋山铜最高贴水50美元/吨,与日价持平。

综合分析:从宏观来看,海外假期市场休市。 国内疫情防控政策不断调整,1月8日起实施“乙类、乙类管理”,优化中外人员往来管理。 随着先前感染者逐渐康复,经济活动逐渐改善,市场情绪回暖。 基本面方面,国内粗铜加工费维持低位,表明粗铜供应依然偏紧; 受淡季和疫情双重影响,下游需求表现不佳。 下游开工率大幅下降,部分地区出货降价,将限制铜价上涨空间。 ; 国内仓单继续下滑,现货升水小幅回落但仍处于高位,价格仍有支撑,预计短期波动。

(三)策略建议:短线震荡操作

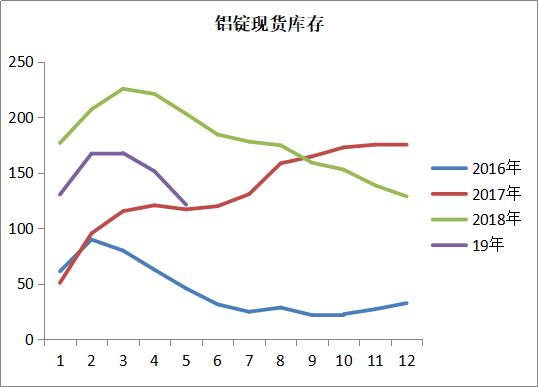

上海铝业|

核心观点:基本面供需双弱,铝价震荡

主要逻辑:

(1)供应:印尼宣布从明年6月起禁止铝土矿出口。 印尼铝土矿约占我国进口量的16%。 近年来,我国氧化铝厂积极寻求几内亚、澳大利亚等其他来源的铝土矿替代。 预计影响相对有限。

(2)需求方面:截至12月23日当周,国内领先铝下游加工企业开工率环比下降1.1个百分点至63.9%。 本周铝板带、铝箔、铝型材、再生合金开工率均有所下降。 主要原因是需求进入淡季,企业新订单减少,疫情管控放松后生产受到影响。 截至12月26日,6063铝棒Φ120加工费报307元,与日均持平。

(三)库存:截至12月26日,上期仓单3.56万吨,较上日减少2411吨; 电解铝社会库存48.4万吨,较22日增加9000吨。

(4)估值:截至12月26日,A00铝锭现货均价报18770元,日跌30元/吨; A00铝锭报价贴水140元/吨,日跌20元。

综合分析:从宏观来看,海外假期市场休市。 国内疫情防控政策不断调整,1月8日起实施“乙类、乙类管理”,优化中外人员往来管理。 随着先前感染者逐渐康复,经济活动逐渐改善,市场情绪回暖。 基本面方面,印尼将于2023年6月禁止铝土矿出口,预计影响有限; 贵州限电减产导致短期增产预期。 12月国内电解铝产量增速不及预期; 下游企业开工率环比持续下滑,需求进入淡季后,新订单较少,疫情缓解后下游生产也受到抑制。 目前铝仍维持弱势供需格局,现货库存小幅积累,上涨动力不足。 不过,较高的现货溢价仍将支撑价格。 预计沪铝维持区间震荡。

策略建议:短线震荡操作。

糖|

核心观点:正堂加仓突破5800

行业新闻:

今日新闻

国内的:

1、冷空气持续影响,南方雨雪天气发展,云南东南部、广西西北等地区有小到中雨。

2、国内食糖已进入季节性生产高峰,新糖正在快速积累,旺季现货销售不旺。

3、云南省农业劳动力短缺,农业投入成本上升。

国际性:

1. 纽约糖和欧洲糖期货因圣诞节休市一天。 ICE原糖期货开盘时间推迟至27日上午7点30分。 ICE欧洲白糖期货28日继续休市并恢复正常。

2、受降雨影响,巴西收获工作推迟至下一个种植季节,机构预测供应紧张状况将持续至明年一季度。

3、印度糖厂协会公布的数据显示,截至12月15日,印度2022/2023压榨季糖产量为821万吨,较去年同期的779万吨增加42万吨。 目前,印度糖厂已签订食糖出口合同450万至500万吨,约占首批600万吨出口配额的80%。

市场分析:原糖、伦敦糖休市。 正糖随大宗商品上涨,晚间有效站上5800点,加仓突破明显。 昨日现货成交有所好转,但集团报价基本维持不变。 南宁5650左右,基差逐渐拉大。 今日关注现货报价能否上调。 3-5的差距继续扩大。 1月合约进入交割月后,3-5价差或将继续维持强势。 北方甜菜糖正在逐步收获,单位面积产量较低。 明年种植形势不容乐观。 南方甘蔗压榨顺利,出糖率尚可,单位面积产量一般。 预计全年产量与上一季持平,约为970万吨。 注意进口和运输安排。

操作策略:日内参考区间5770-5820,震荡思路较强。

投资咨询资格证书:金国强()吴晓杰()蒋伟波()