影响钢材市场的因素

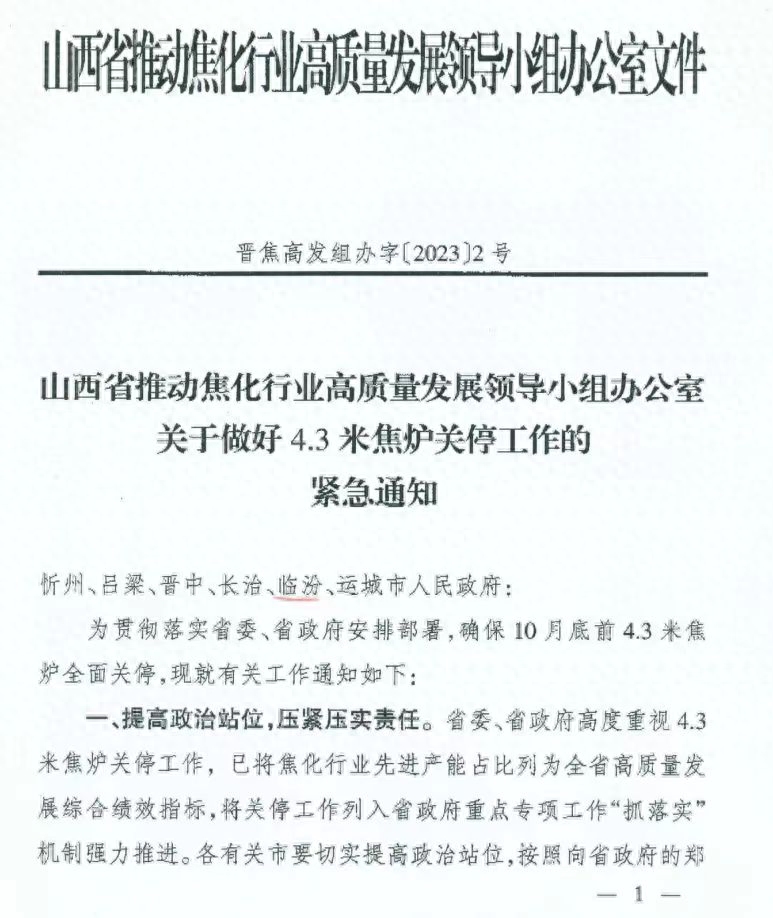

按照国家绩效评级标准要求,评为A级企业和龙头企业可自主减排,B级企业停产65天,C级企业停产90天。 2、根据当地绩效评级标准,评为A级企业自主减排:采石、加工行业B级企业停产65天,C级企业停产90天:其他企业B级企业停产20天,C级企业停产40天。 同时,在生产过程中出现橙色及以上重污染天气启动应急响应时,同时停止生产、减少排放。 3、国家和地方绩效评级标准评定为D级且不可评价的企业。 2023年10月1日至2024年3月31日期间暂停生产。

分析师观点:受山西省发布焦化企业秋冬停产减排文件影响,双焦强势反弹,原料端推动成品反弹。 另外,山东、河北市场主流钢厂上调焦炭采购价格100元。 /吨,干淬上调110元/吨。 截至目前,两轮焦炭涨价已全面实施,累计涨幅200-220元/吨。 钢企利润进一步挤压,出厂价推高,利好钢价走势。 。

房地产开发低迷,需求不足。

中国恒大发布海外债务重组内幕公告,其中包含公司拟进行海外债务重组的条款。 由于其子公司恒大地产集团正在接受调查,该集团目前的情况无法满足新票据的发行资格。 9月27日下午,港股“恒大集团”继续下跌。 截至发稿,中国恒大在上涨近14%后,跌幅超过15%; 恒大汽车跌22%,恒大地产跌逾13%。

分析师观点:经历疫情后,居民对大规模支出持谨慎态度。 尤其是从整体趋势来看,房地产需求很难重拾往日辉煌,增速可能很小。 因此,钢材需求也可能持续疲软。 尤其是金九旺季低迷后,市场操作信心不足,商家补货动力减弱,对钢价走势不利。

许多钢厂正在进行检修,产量将下降。

据介绍,10月份计划恢复生产5座高炉,涉及产能约3.1万吨/日; 计划检修9座高炉,涉及产能约4.3万吨/日。 如果按照目前停复产计划进行生产,预计10月份日均铁水产量为245.7万吨/日。

分析师观点:进入四季度后,成本面支撑也有所增强。 受供给高、需求弱、利润低的影响,钢价继续上涨空间有限。 不过,下跌可能是受到行业负面反馈和焦炭大幅上涨的推动。 铁矿石供需结构将逐步趋于宽松。 相比之下,供给端的增量较为确定,铁水产量的减少程度仍需观察。 同时,钢厂利润持续压缩也将为后续减产提供动力,铁矿石涨跌压力加大。 重点关注粗钢平调和秋冬限产影响,长期利好钢价。

价格

钢厂稳定但实力雄厚

中国钢网信息研究院数据显示,今日共有22家钢厂调整了价格,其中包括:

上调9家企业最近钢材价格涨还是跌,占比40.9%,调价幅度10-40元/吨;

下调价格1家,占比4.6%,调价幅度40元/吨;

稳定企业12家,占比54.5%

现货市场稳中偏弱

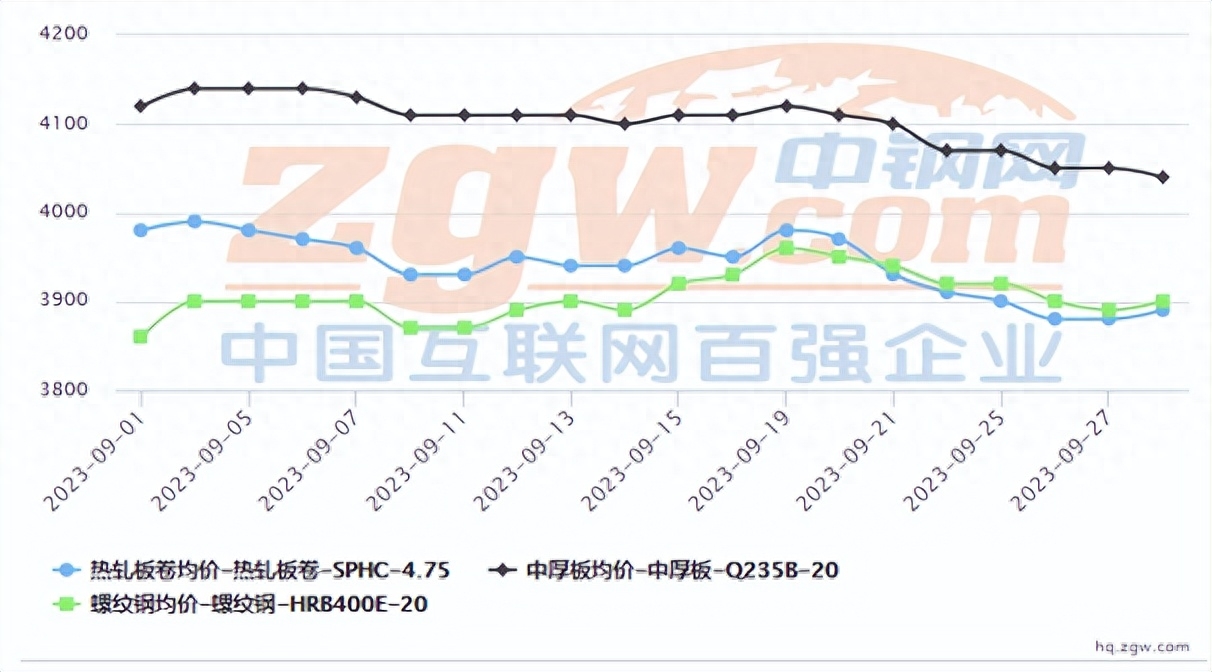

据中国钢铁网信息研究院统计,本月钢材现货价格呈现震荡下行走势。

24个建材市场中,本月最后一个工作日螺纹钢均价为3776元/吨最近钢材价格涨还是跌,较上月均价上涨44元/吨;

24个热卷市场中,本月最后一个工作日4.75热轧板卷均价为3917元/吨,较上周均价下跌70元/吨;

21个中厚板市场中,本月最后一个工作日普通中板Q235B均价为3992元/吨,较上周均价下跌80元/吨。

9月21日至9月27日,唐山迁安部分普通钢坯资源下跌100元/吨,28日唐山迁安部分普通钢坯资源上涨10元/吨至3480元/吨,除-工厂含税。

9月1日至9月28日,热卷均价呈现持续下跌趋势,下跌90元/吨至3890元/吨含税出厂。