尽管周五钢价出现止跌迹象,但当前钢市三大困难难以消除。 钢价底部支撑基础尚不牢固,进一步下跌的概率仍然较大。 那么,三大困境是什么? 下面就让我来给大家介绍一下吧:

1、钢铁原材料价格“崩盘”,焦炭价格仍难止跌。

上周铁矿石价格继续下跌。 青岛港61.5%澳粉主流报价745元,较上周下跌50元; 超特粉报价625元,较上周下降40元。 天津港61.5%PB粉报价780元,较上周下跌55元; 62%PB区块报价在885元左右,较上周下跌45元。

尽管5月以来铁矿石价格大幅下跌,钢厂废钢用量减少,但废钢也难逃大幅下跌的命运。 上周上海重废价格为2320元,较上周下跌50元; 江阴重废价格为2400元。 元,较上周下降70元; 山东淄博重垃圾价格为2315元,较上周下降100元。

北京重垃圾价格为2275元,比前一周下降120元; 唐山重垃圾价格为2450元,较上周下降130元; 天津市重垃圾价格为2310元,较上周下降90元。

焦炭出厂价格第九轮降价已实施,一周下跌50元/吨。 上周河北唐山准一级焦出厂价2000元,邯郸准一级焦出厂价2130元,河北省准一级焦出厂价2000元。山西临汾1850元。

周末市场传出焦炭出厂价第十轮降价的消息,但截至周六尚未落实。 但随着焦煤价格持续下跌,焦炭价格仍有下跌空间。

据煤炭业内人士测算,目前炼焦煤生产的利润在500至800元/吨。 从焦煤出货情况来看钢材批发市场,价格大致在1500元/吨左右,较2019年最高价仍有200元至200元。300元。 随着焦煤市场供应过剩钢材批发市场,加上国外低价焦煤大量涌入,焦煤还会继续下跌,焦炭也必然会下跌。

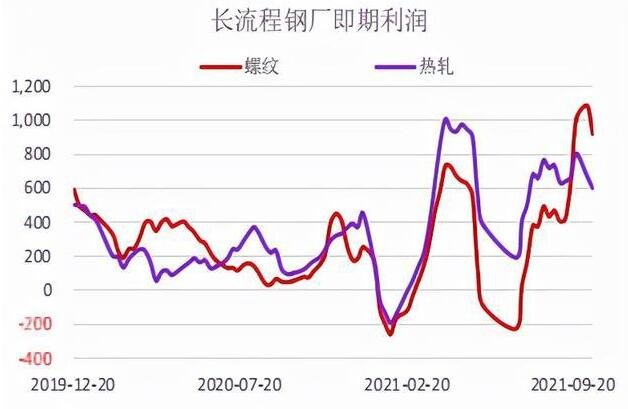

2、钢厂尚未大幅减产,长流程钢厂产能利用率依然较高。

上周,唐山126座高炉中有52座进行检修,影响产量约77.61万吨。 产能利用率为77.71%,较上周上升0.73个百分点,较上月同期下降1.11个百分点,较去年同期上升1.96个百分点。

在钢铁原材料价格大幅下跌的情况下,钢厂的毛利率仍能覆盖折旧和人工成本。 再加上地方政府拼经济的要求,钢厂大规模减产的动力不足。

以长流程炼钢厂为例,上周铁水成本进一步下降后,华北、华东地区部分钢厂毛利仍在100元/吨左右。

3、钢材市场成交低迷,房地产新开工面积制约钢材需求。

上周钢材市场成交量较前一周进一步下滑。 建筑钢材日均成交量为13.5万吨,而前一周的数据为14.9万吨。 这一数据与去年同期相比缩水超过30%。

建筑钢材市场成交低迷,从房地产新开工面积分析即可得到答案。 今年以来,房地产新开工面积平均下降25%左右。 加之基建新开工项目减少,房地产、基建数据与建筑钢材成交量下降基本一致。

好了,说了这么多数据,新的一周钢价会如何呢? 上周部分钢材市场螺纹钢最低报价达到3360元/吨。 周五反弹后价格上涨。 但综合上述分析,钢价底部支撑并不坚实,持续下跌的概率仍然较大。