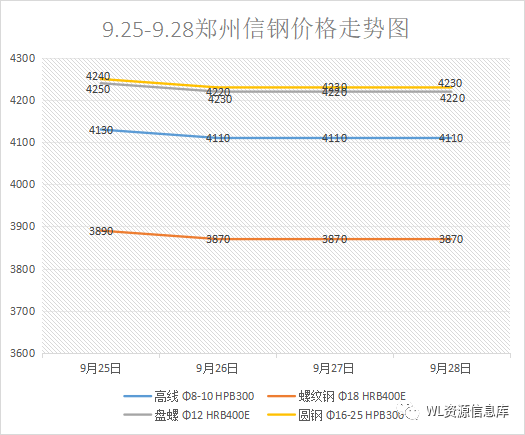

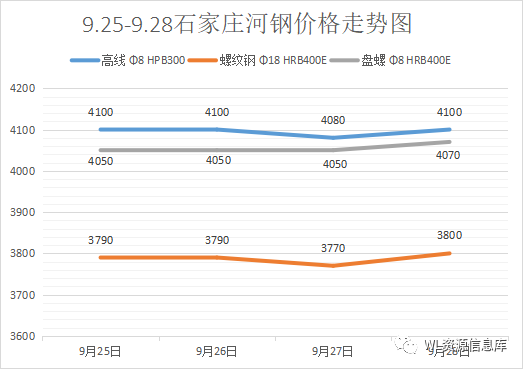

本周国内建筑钢材价格小幅下跌8月份钢材市场价格走势,市场需求疲软。 本周选取山东济南、湖北武汉等5地代表性钢材品牌价格进行数据统计,形成如下价格走势图。 具体来看,周初除石家庄河钢价格保持稳定外,其他品牌建筑钢材价格均呈现下跌趋势。 周三、周四钢材价格基本稳定。

2、影响走势的原因分析

(一)供给与需求

从基本面看,本周钢铁产量保持上升态势,表观消费量有所增加,但终端需求恢复缓慢。 此外,全国螺纹钢市场总库存仍维持枯竭状态,去库存速度环比扩大。 9月29日,全国螺纹钢库存总量695.77万吨,环比减少6.83%。

(2)成本方面

本周钢铁原材料市场震荡。 其中,钢坯价格暂稳,钢坯原材料成本支撑作用明显。 底部仍有一定支撑,涨跌空间有限; 焦炭市场稳中走强。 目前焦化企业焦炭库存依然较低,厂内可售资源较少。 部分焦化企业惜售。 同时,原料端焦煤价格依然坚挺,焦炭成本受到坚挺价格支撑。 废钢市场小幅上涨,上游废钢资源依然紧张。 钢企并未继续下调废钢价格。 刺激商家加大出货量,市场成交情况一般。 节前,大部分基地和贸易商遵循随行就进、随出随出的经营模式; 铁矿石价格高位震荡,铁矿石供需保持平衡,高炉利润持续压缩,部分钢厂陷入亏损,需求端利好效应减弱。 与此同时,铁矿石也面临监管风险,导致铁矿石价格波动。

(三)宏观经济政策消息

1、中国指数研究院数据显示,9月份楼市整体成交量环比下降。 一线成交面积环比小幅增长4.17%。 二线整体销量环比下降5.2%。 库存总面积小幅上涨,其中深圳涨幅最高,达8.42%。

2、新期专项债券发行进入冲刺阶段。 数据显示,目前全国新发专项债券累计发行量已占年度新发专项债券限额的近90%。 与此同时,部分地区近期下发通知,要求上报2024年专项债券储备项目。

3月份,全国规模以上工业企业利润由降转增,同比增长17.2%。 1-8月,全国规模以上工业企业利润下降11.7%,降幅比1-7月收窄3.8个百分点。

3、后期市场预测

从供给端看,钢企利润再次受到挤压,钢厂释放产能意愿略有减弱。 尽管钢企亏损不断加大8月份钢材市场价格走势,但多数钢厂仍保持高产模式。 10月份减产和检修计划并不多,预计高产格局或将持续,因此市场实际高供应情况依然存在。 从需求端看,传统金九旺季不及预期,房地产、基建数据未见明显改善,双节前备货意愿不及往年。 操作上多数人持谨慎观望态度,以按需采购为主。 考虑到建筑钢材预期强、现实弱、成本高的格局,预计节后会有小幅上涨,但涨幅有限。