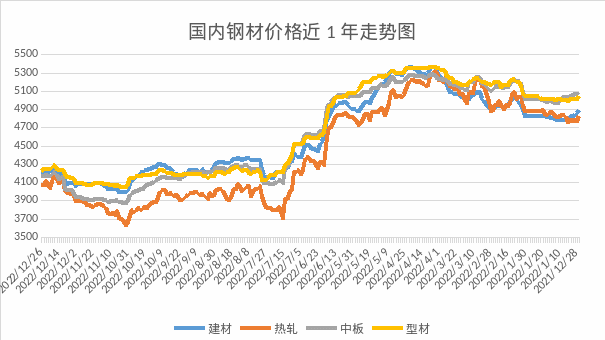

2022年最后一个交易日,蜗牛期货主力合约上涨1.81%,收于4105,铁矿石期货主力合约上涨2.8%,收于863元。 在连续拉出9根周阳线后,铁矿石触及七个月来的最高水平。 新高。 与此同时,新加坡铁矿石掉期指数收于116.15美元,也创7个月新高。 钢价在连续一个半月上涨后,结束了2022年。

告别旧年,2022年市场回顾——钢价重心逐渐下移

回顾2022年,钢材市场的主基调可以概括为16个字:成本高、需求差、供给不减、钢价下行。 今年是政策出台更加频繁的一年,是疫情反复与经济发展碰撞更加猛烈的一年,是中国钢铁市场“强预期”与“弱现实”上演的一年,也是中国钢铁市场“强预期”与“弱现实”上演的一年。 “正反馈”与“负反馈”互动的一年,也是国内钢材需求从高峰状态逐渐回归稳定的开始。

2022年钢价仍将受到淡旺季季节性影响,但具有“淡季不慢、旺季不强”的显着特点。 一季度,受益于2021年下半年粗钢减产政策,春节期间钢材库存积累不高,低库存为价格提供了一定支撑。 俄乌冲突爆发,造成钢材供需错配,导致海外钢材价格上涨,对国内价格产生提振作用。

4月初至7月中旬,钢材需求旺季不旺,房地产市场疲软。 疫情控制导致终端需求难以释放,库存难以有效去化,价格承压。 宏观方面,由于美联储加息打压大宗商品,全球经济见顶回落,国内经济因疫情承压,宏观与行业共振,加剧了市场跌势,尤其是7月出现多次大幅下跌。 急剧下降。

7月中旬以后,钢材进入消费淡季,市场反弹力度不强。 8月底2023年钢材价格走势图,螺纹价格在本月的震荡调整中做出了方向选择,快速向下下跌。 在黄金、9月、10月旺季的预期下,跌势止跌反弹。 然而,9月份螺纹的实际需求却不尽如人意。 上半月需求略有改善,带动价格小幅反弹。 月中房地产数据和库存数据再次打破幻想和预期。 房地产市场继续下滑。 螺纹库存数据显示,继连续13周去库存后2023年钢材价格走势图,首次进入积累状态。 反弹行情未能攀升,反而进入持续小幅下跌的状态。 10月国庆节后,螺纹价格进入持续小幅下跌和快速下跌阶段。 市场一度跌破3400元,主力合约2301最低跌至3389元/吨。 预期的“银十”期未能实现,房地产建设持续疲软,疫情多点蔓延也影响了建设。

进入11月,钢材需求处于淡季,但在宏观经济情绪预期改善、供应萎缩和库存下降的支撑下,螺纹价格从低位回升,但需求低迷限制了反弹高度。 目前价格已从低位回升,并保持一定的韧性。

总体来说,2022年钢价既不是“金三银四”,也不是“金九银十”。 旺季需求低迷拖累钢材价格上涨。 然而,却迎来了“钢价11法郎”和“双12”行情。 在宏观利好政策的强烈预期带动下,钢价迈向2023年。

新的游戏开始,2023年钢价将如此

2023年,在经济企稳的背景下,需求复苏的逻辑仍将是市场的主线。 明年钢材市场整体格局仍将被强劲宏观预期笼罩,需求决定方向。

从宏观角度看,美联储加息以及后续加息将于明年结束,降息步伐也可能对成品价格产生一定影响。 加息结束后,海外经济低迷可能对我国粗钢需求产生一定拖累,扩大内需策略将是明年钢价波动的主基调。

从供给端来看,2023年钢材供给量或将继续下降,粗钢产量或将回归至10亿吨以下。 生铁产量将与粗钢产量保持同步,降幅可能在2%左右。 从钢材需求来看,“三支箭”齐发,房地产企业融资环境改善的拐点已经确定。 预计2023年房地产钢材需求将有所恢复,这将支撑2023年钢材需求预期边际改善。我们给予明年钢材总需求稳步上升。

分行业来看,在基建领域,2023年稳增长仍需基建支撑。 基建投资预计保持较快增长,将对钢材需求形成有力支撑; 制造业领域,预计2023年制造业投资有望保持增长趋势,市场无需悲观。 房地产方面,随着房地产政策持续发力并逐步从政策面传导至基本面,房地产需求有望逐步由谷底回升。

从季节性周期来看,2023年一季度宏观经济将在低基数基础上迎来快速增长,明年两会后,预计3月中旬需求将快速回升,呈现季节性高峰季节。 2023年对金、三、银有更多期待。

预测2023年更多市场走势、钢材价格变化、热点新闻等,请访问中国钢铁网《2022-2023年中国钢铁市场年度报告》。 为深入了解2022年钢铁行业发展现状、经营情况、市场变化、成本与利润、产能与产量、事件政策等,帮助企业解读年度发展,期待2023年行业发展趋势、市场趋势、供需关系,为企业未来发展提供指导。 为给企业提前决策提供依据,中国钢铁网根据对中国钢铁市场的专业观察和研究经验,通过理论与数据、宏观与微观相结合,正式推出《2022-2023年中国钢铁市场年度报告》 。 。 点击文末图片二维码即可订阅!