核心思想

市场回顾:本周焦煤、焦炭价格企稳,铁矿石价格持续上涨,钢材成品在生产成本支撑下持续反弹。 截至周五下午收盘,2310期货主力合约周环比上涨,其中螺纹价格为3711元/吨。 (+115/+3.20%),热卷价格3823元/吨(+101/+2.71%)。 成品钢利润有所恢复,但下行风险依然存在:

宏观政策预期向好,负担情绪恢复支撑钢价反弹:宏观方面,本周央行陆续推出货币工具、降息。 国家常委会专门提出了“一批政策措施”,强调政策“有力”、合格。 措施要“及时出台、及时落实”,最大限度发挥政策综合效应。 宏观经济情绪的复苏削弱了钢材消费收缩的预期。 此外,焦钢企业炉料现货库存较低,尤其是铁矿石。 期货价格仍较现货价格贴水,由于长期铁矿石进口协议临近到期日,短期市场投机炒作升温,导致国内外市场铁矿石价格持续走低。反弹。 炉料价格企稳回升支撑了成品钢价上涨。

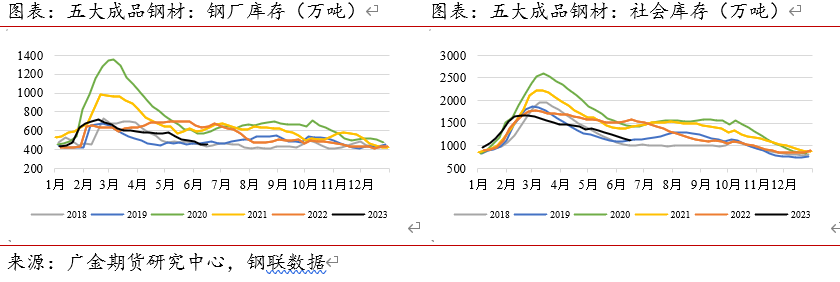

实际需求疲软,下行风险依然存在:供给方面,粗钢产量平准化调控政策落实不及预期。 然而,成品钢材库存继续下降。 虽然目前五大钢材成品库存消耗比相比2018年、2019年仍有主动去库存的空间,但主动去库存的空间依然存在。 已低于2021年同期水平,国家粗钢产量平准化调控政策仍有望继续实施。 需求方面,虽然政策刺激预期向好,期货上涨带动短期现货量价上涨,但钢材需求仍面临诸多现实障碍。 基建方面,近期全国多地降雨,加上部分项目资金周转不佳,阻碍了建设项目的建设进度; 房地产方面,房地产新开工面积同比下降; 汽车方面,短期销量好转,对热卷消费产生影响。 支持的。 长期来看,需求端仍受房地产下滑拖累,五大成品钢材消费量处于近五年同期低位。 如果经济刺激政策出台不符合预期,钢价仍存在回调风险。

总体而言,我们认为:价格方面,炉料价格短期内对钢价影响较大。 由于需求疲软,钢材价格将暂时被压制在成本线附近。 短期内钢价仍有回调走弱风险,可买入。 看跌期权保护; 螺纹和热卷价格的上涨需要更多减产和利好需求方政策的推动。 短期政策预期改善支撑价格反弹。 长期驱动能否扭转,取决于供需政策是否如预期加强; 此外,炉料因短期粗钢减产不及预期,有利于炉料端铁矿石期货9-1利好设定机会。 跨品种价差方面,继续关注“成品钢焦价”比价因减产而回升的机会。

建议关注风险事件: 1、基建项目资金状况改善,拉动需求持续改善; 减产已全面推进(上行风险); 2、下游建设项目建设进度缓慢,导致短期钢材实际需求弱于往年同期(下行风险)。

一

周度市场变化:国外矿山反弹,支撑钢价震荡上行

1、市场驱动因素变化

尽管本周钢材需求仍处于近五年同期最低水平,但由于国内外铁矿石价格大幅上涨,煤炭、焦炭价格也企稳。 炉料价格上涨支撑了钢铁生产成本,带动钢价上涨。

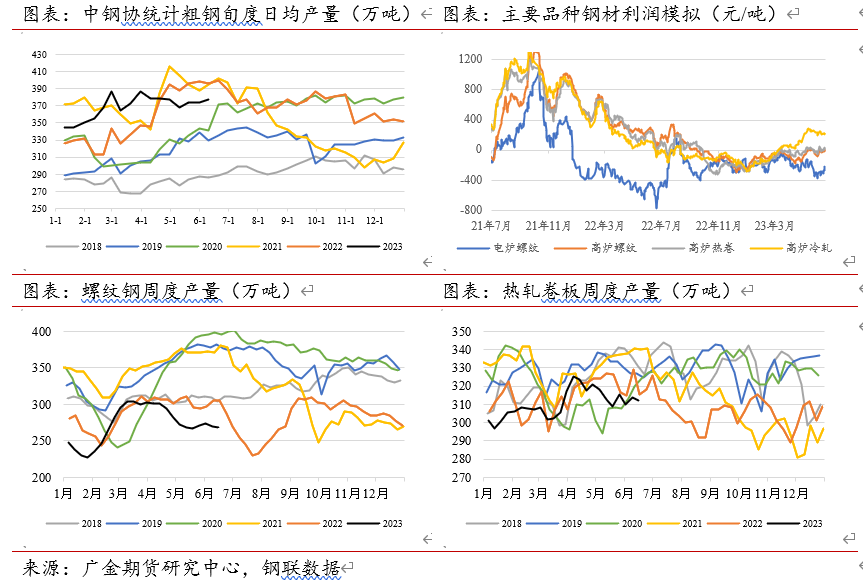

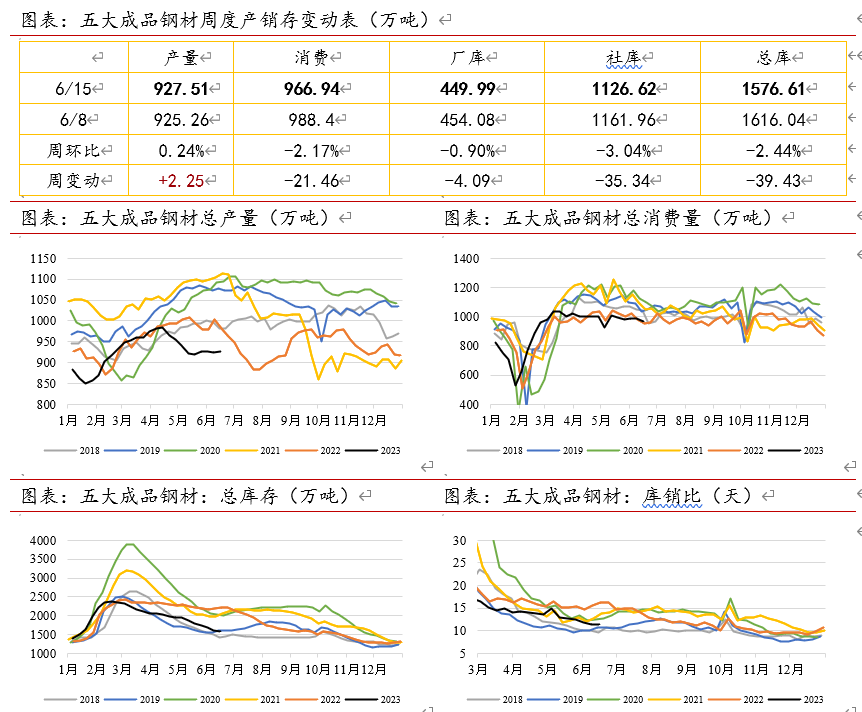

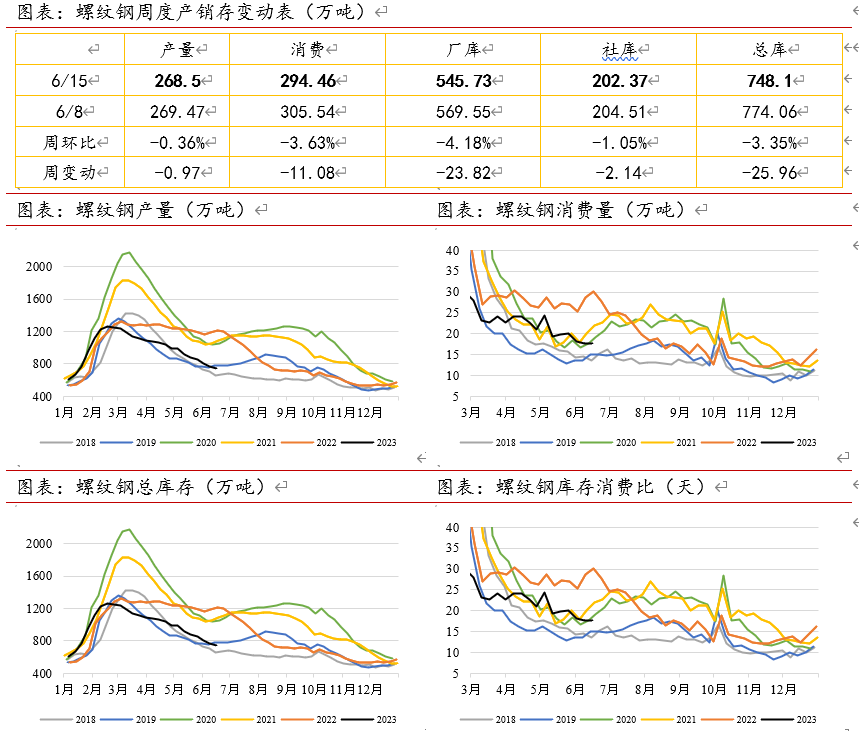

供需方面,本周仍维持供给少、需求弱的格局。 247家高炉企业周铁水产量1697.92万吨,环比增长0.72%。 5种主要成品钢材总产量927.51万吨,环比增长0.24%。 其中,钢厂螺纹钢产量268.5万吨,环比-0.36%,热轧卷板产量312.36万吨,环比-0.40%。

需求方面,五大成品钢材消费966.94万吨,环比-2.17%,其中螺纹钢消费294.46万吨,环比-3.63%,热轧卷材消费量312.13万吨,环比-1.31%。

从供需同比表现来看,247家高炉企业周铁水产量同比-0.30%,钢厂螺纹钢产量同比-12.07% ,热轧板卷产量同比-0.93%。 螺纹产量同比大幅下降。 此外,与去年疫情较为严重时相比,消费端并未出现明显增长。 五大成品钢材消耗量同比+1.72%,螺纹钢消耗量同比+4.96%,热轧卷板消耗量同比+0.49% 。 短期来看,房地产、基础设施项目建设进度缓慢拖累钢材需求,五大成品钢材消费量仍处于近五年同期较低水平。

2、价差情况

原材料价格:双焦方面,由于5月份煤炭进口增速较上月下降,且夏季气温升高导致电力用煤量增加,近期煤炭价格企稳。 本周,焦煤期货指数价格环比上涨8.51%,焦煤期货指数价格环比上涨8.51%。 价格环比+4.98%; 铁矿石方面,由于国内钢厂铁矿石库存仍处于较低水平2023年螺纹钢材价格预测,近期疲软的经济数据引发了较强的刺激政策预期。 受市场资金带动,本周铁矿石期货指数价格环比+。 0.10%。

钢材价差:

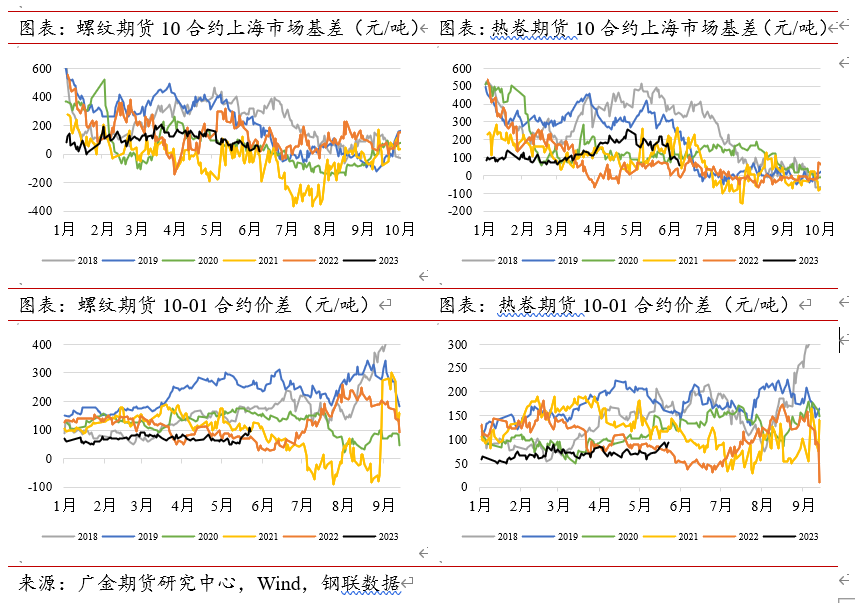

1、从市场情况来看,截至周五下午收盘,期货主力合约2310震荡上行,螺纹价格3799元/吨(+88/+2.37%),热卷价格3899元/吨(+ 76/+1.99%)。 )。

2、期货2310合约基差方面,螺纹、热卷基差环比走弱。 上海市场螺纹现货基差+21元/吨,强势2元/吨。 热卷现货基差+31元。 /吨,走弱26元/吨。

3、本周期货月价差有所走强。 螺纹期货10-01合约月价差为92(-4),热卷期货10-01合约月价差为86(-8)。

4、从利润来看,目前高炉螺纹、热卷生产利润较低,电炉螺纹利润亏损较为明显。 高炉线利润5元/吨,热卷利润33元/吨,电炉线利润-217元。 /吨,整体利润环比增长。

二

供给端:粗钢产量平准化调控尚未全面落实

1、总产量:利润已恢复,高炉运行仍处于高位

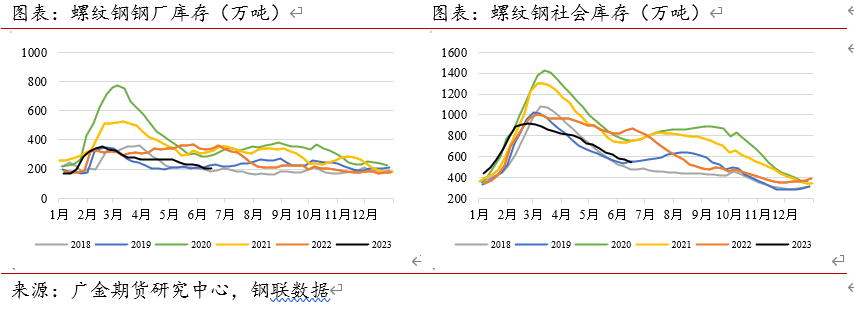

近期随着成品库存持续去库存,钢材供应压力缓解,带动高炉线、热卷利润环比回升。 周五高炉线利润5元/吨,热卷利润33元/吨,电炉线利润33元/吨。 -217元/吨,粗钢产量平准化调控尚未全面落实,高炉铁水产量仍处于高位。 本周,247家高炉企业周铁水产量1697.92万吨,环比+0.72%,螺纹钢厂产量268.5万吨,环比-0.36%,螺纹钢产量268.5万吨,环比-0.36%。热轧板卷产量312.36万吨,环比-0.40%。

从产量同比表现来看,247家高炉企业周铁水产量同比-0.30%,钢厂螺纹钢产量同比-12.07%,热-轧卷产量同比-0.93%。 螺纹钢由于需求和利润不佳,产量较去年同期大幅下降。

2、原料铁矿石:海外出货量增加,但海外矿石价格也有所上涨。

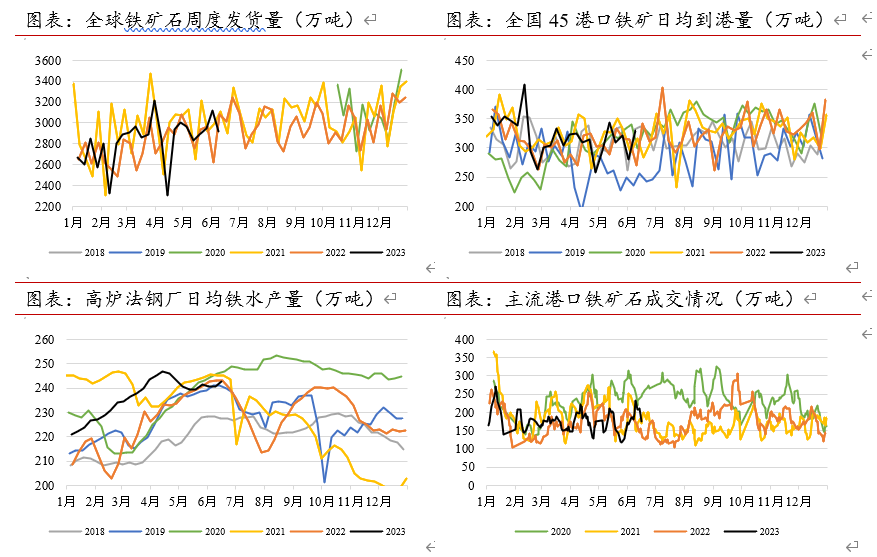

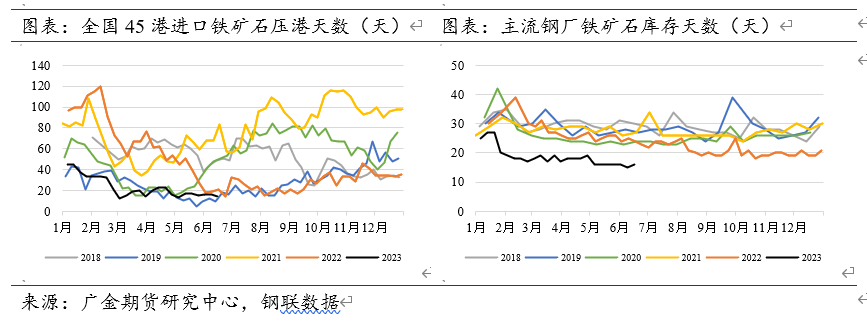

本周普氏62%铁矿石价格指数为115.5美元/吨,环比+0.87%。 虽然国内高炉钢厂产能利用率从高位回落,但由于全国粗钢产量平准化控制进展不理想2023年螺纹钢材价格预测,加上近期高炉钢厂铁矿石库存持续下降。减少,铁矿石补库仍有空间,远期消费预期良好。 本周铁矿石期货指数价格环比上涨0.10%。 247家样本高炉企业周铁水产量1697.92万吨,环比+0.72%,同比-0.30%。 近期海外铁矿石出货量同比下降支撑了铁矿石价格的企稳。 上周全球主要港口样本近四周发运铁矿石11868.4万吨,环比+0.73%,同比+2.26%,45个港口铁矿石到港量2313.4万吨,环比增长18.02%,同比增长22.36%。

从库存来看,目前铁矿石库存水平较低。 45个港口进口铁矿石库存12849.94万吨,环比+1.80%,同比+1.46%; 铁矿石在港天数为14天,环比-2天; 114家钢铁企业进口铁矿石工厂平均可用天数为18.96天,较上周-0.46天。

受期货、现货价格反弹刺激,国内主要港口铁矿石周总成交量1232万吨,环比-24.30%。 铁矿石市场成交同比明显好转。

3、原料双焦:夏季发电用煤高峰,煤炭、焦炭价格止跌企稳。

由于5月份煤炭进口增速较上月有所下降,加上夏季气温上升导致电力用煤量增加,煤炭、焦炭价格近期企稳。 本周,焦煤期货指数价格环比上涨8.51%,焦炭期货指数价格环比上涨4.98%。 进口俄罗斯主焦煤价格止跌企稳。

从库存来看,由于目前焦化钢企产销疲软,继续维持较低的原材料和产成品库存安排。 国内炼焦煤库存总量1940.52万吨,环比+0.69%,同比-17.87%; 国内焦炭库存总量881.95万吨,环比+0.04%,同比-2.85%。

三

需求面:疲软的现实继续打压钢价

1、建筑钢材:建设进度缓慢,建筑钢材需求疲软。

近期建筑钢材市场表现并不理想,整体消费量处于近五年同期的低位。 受房地产前端建设不佳以及北方逐渐进入汛期影响,水泥厂出货量下降预示着房地产和基础设施建设疲软,建筑钢材消费将受到拖累。 由于市场价格回升以及套利者进场补货,本周建材市场略有好转。 全国主流贸易商建筑钢材销量82.89万吨,环比+10.48%,同比+27.23%,其中华东地区成交44.69万吨。 环比+10.62%,同比+27.78%,南方贸易成交量26.24万吨,环比+9.24%,同比+38.50%,北方贸易成交量11.96万吨,环比+12.75%,同比+6.54%。 但整体交易量仍处于近年同期较低水平。

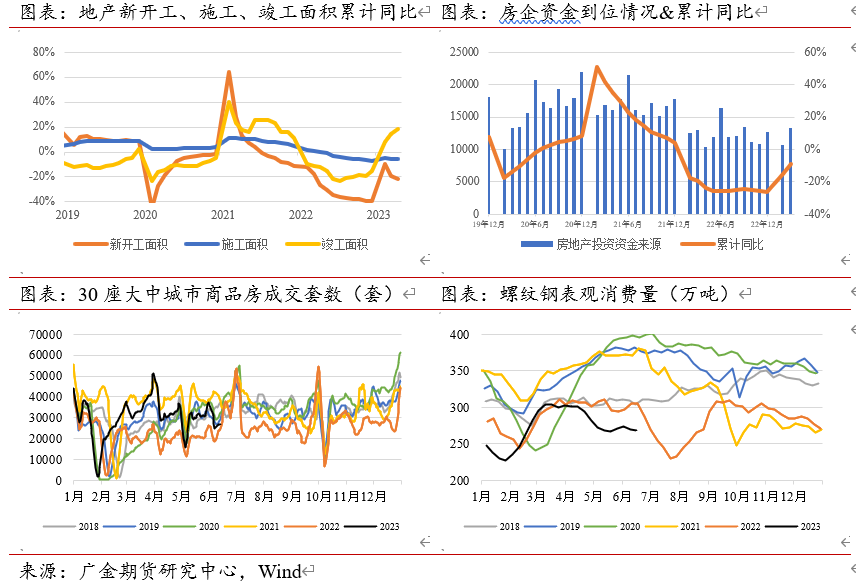

2、房地产:新开工疲软,拖累螺纹钢需求表现

1-4月,房地产新开工面积和施工面积累计同比增速仍分别下降21.44%和5.17%,房地产企业到位资金累计增速同比下降9.04% -同比。 这说明当前房地产企业资金归集仍显不足,而房地产新项目增长有所增加。 从本周房地产市场成交状况来看,30个大中城市商品房成交量周均26907套,环比-1.69%,处于中低位近五年同期水平。

当前新建商品房销售量较前期有所下降,不利于房地产企业回笼销售。 房地产企业新开工意愿不高,新开工面积有所下降。 受此影响,目前偏向房地产前端消费的螺纹等钢材产品需求依然疲软。 螺纹钢消费量294.46万吨,环比-3.63%,同比+4.96%,仍处于近五年同期低位。

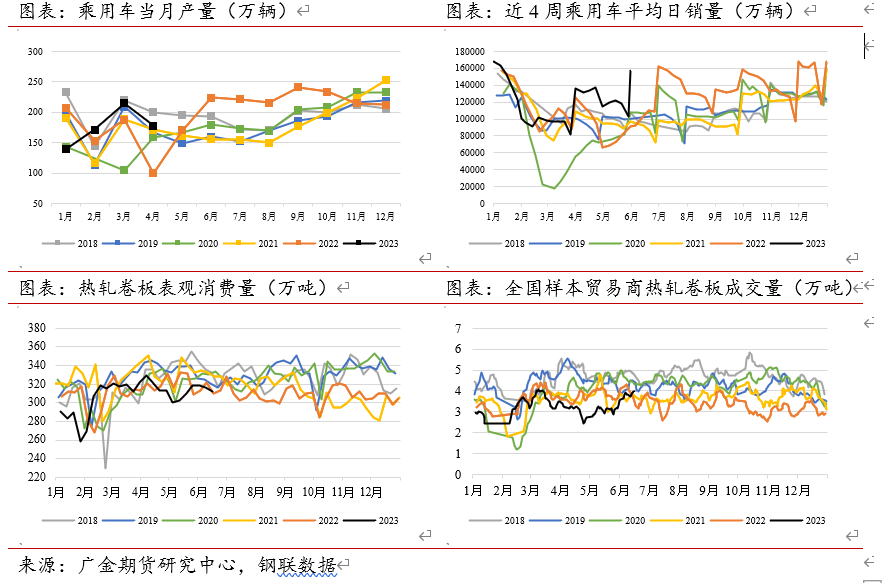

3、汽车制造:近期产销好转,支撑热卷消费

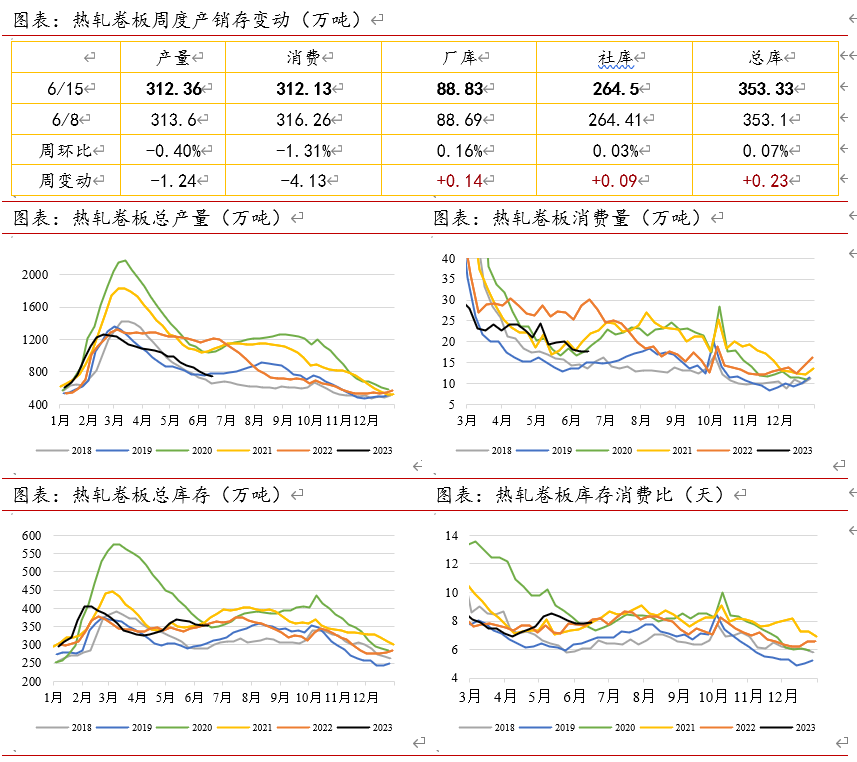

今年以来,国家发改委、商务部、工信部相继表态,将促进汽车等大宗消费。 目前乘用车销量出现小幅复苏迹象。 5月份,国内狭义乘用车市场零售量达174.2万辆,同比增长28.6%,环比增长7.3%。 本周热轧板卷消费量312.13万吨,环比-1.31%,同比+0.49%。 全国样本贸易公司平均周热轧板卷成交量3.98万吨,环比+4.59%,同比+25.96%。 近期汽车产销量的增长在一定程度上抵消了制造业下滑对板卷消费的拖累,对热板卷和冷板卷的消费呈现出一定的支撑。

四

每周生产、销售和库存变化

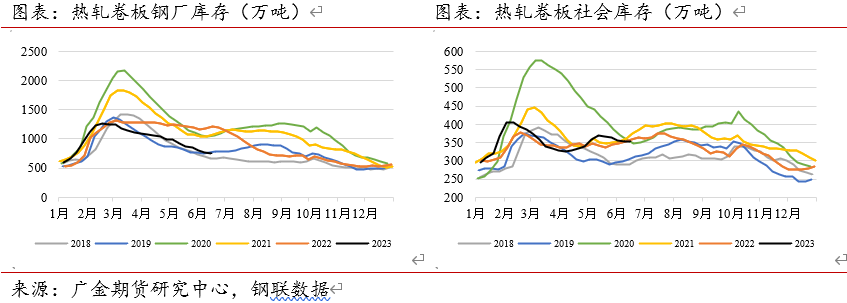

1、五种主要成品钢材周产销量及库存总量:

2、螺纹钢周产销量及库存情况:

3、热轧卷周产销量及库存情况:

五

展望:基本面驱动有待改善,近期仍需保守

供给方面,粗钢产量平准化调控政策落实力度不及预期。 然而,成品库存继续下降。 目前五种主要成品钢材库存消耗比虽然较2018年、2019年仍有主动去库存的空间,但已低于2021年同期水平。国家粗钢产量平准化调控政策预计仍将继续实施。

需求方面,虽然政策刺激预期向好,期货上涨带动短期现货量价上涨,但钢材需求仍面临诸多现实障碍。 基建方面,近期全国多地降雨,加上部分项目资金周转不佳,阻碍了建设项目的建设进度; 房地产方面,房地产新开工面积同比下降; 汽车方面,短期销量好转,对热卷消费产生影响。 支持的。 长期来看,需求端仍受房地产下滑拖累,五大成品钢材消费量处于近五年同期低位。 如果经济刺激政策出台不符合预期,钢价仍存在回调风险。

总体而言,我们认为:价格方面,炉料价格短期内对钢价影响较大。 由于需求疲软,钢材价格将暂时被压制在成本线附近。 短期内钢价仍有回调走弱风险,可买入。 看跌期权保护; 螺纹和热卷价格的上涨需要更多减产和利好需求方政策的推动。 短期政策预期改善支撑价格反弹。 长期驱动能否扭转,取决于供需政策是否如预期加强; 此外,炉料因短期粗钢减产不及预期,有利于炉料端铁矿石期货9-1利好设定机会。 跨品种价差方面,继续关注“成品钢焦价”比价因减产而回升的机会。

建议关注风险事件: 1、基建项目资金状况改善,拉动需求持续改善; 减产已全面推进(上行风险); 2、下游建设项目建设进度缓慢,导致短期钢材实际需求弱于往年同期(下行风险)。