8月份,国内建筑钢材市场弱势震荡。 受台风、降雨干扰,市场整体需求受到较大抑制,库存积累明显加速,宏观经济预期减弱,成本支撑松动,导致建筑钢材价格承压下跌。

9月份,随着金九旺季的到来,市场宏观预期增强,下游终端需求逐渐回暖。 但受旺季需求预期影响,加上美联储加息的干扰,钢厂很可能继续维持高供应。 预计9月份建筑钢材市场价格或将维持窄幅震荡。

1、8月份国内建筑钢材市场弱势震荡。

8月份,国内建筑钢材市场弱势震荡。 受台风、降雨干扰,市场整体需求受到较大抑制,库存积累明显加速,宏观经济预期减弱,成本支撑松动,导致建筑钢材价格承压下跌。

上半年,随着市场宏观经济预期下降、恶劣天气影响加剧,市场悲观情绪愈加强烈。 行业层面,焦炭已开启第五轮涨价,能否落地存疑。 房地产需求依然不容乐观,7月份全国开工面积继续下降。 蜗牛市场高位震荡后承压大幅回调,跌破3700点支撑,较高点跌幅约200点。 现货市场随行情震荡下跌近百元。 市场投机行为明显减少。 下游终端需求改善。 整体需求疲软。 螺纹钢价格在3730元左右。

年中,随着市场消化了宏观经济的利空状况,悲观情绪有所缓解。 随着央行下调MLF等利率,再次强化了市场降息预期。 与此同时,随着基本面环比改善,市场情绪逐渐恢复。 螺蛳价格止跌反弹,触及3700关口后维持小幅波动,涨幅近百点。 现货市场先跌后涨。 投机需求活跃。 下游终端采购意愿较强。 螺纹钢价格回升至3740元附近。

下半年,市场情绪经历波折。 一是LPR报价低于预期,钢焦继续竞价,市场持续低迷。 随后,随着煤矿事故发酵,原料供应增加预期带动市场逐渐回暖。 而受粗钢平控消息影响,市场担忧情绪再次加剧。 期货蜗牛跟随原料市场反弹走高,最高反弹100点左右。 现货市场较为坚挺震荡,炒作逐渐消退,下游终端需求尚可。 螺纹钢价格在3730元左右。

兰格钢铁网监测数据显示,截至8月30日,全国主要城市螺纹钢平均价格为3726元(吨价,下同),环比下跌3.1%,同比下降3.1%。同比下降9.3%(详见图1)。

图1 国内建筑钢材平均价格走势图

一、国内建筑钢材产量环比下降

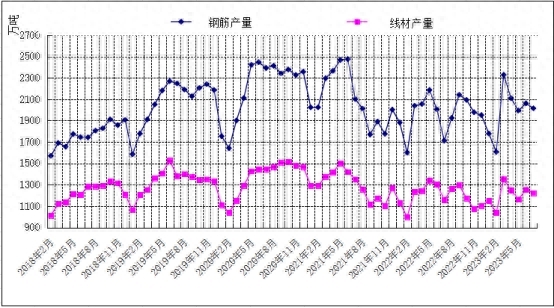

图2 国内建筑钢材产量月度走势图

国家统计局数据显示,2023年7月,我国钢筋产量2015.1万吨,环比减少46.7万吨,同比增长18.8%; 1-7月,我国钢筋产量13724.2万吨,同比增长2.7%。 7月份,我国线材(盘条)产量1223万吨,同比增长11.0%; 1-7月,我国线材(盘条)产量8298.9万吨,同比增长2.0%(具体见图2)。

2、国内建筑钢厂库存有所回升,社会库存增幅放缓。

表1 全国主要建筑钢厂库存情况

截至8月24日,全国主要地区样本钢厂建筑钢材库存396.5万吨,环比增加20.5万吨,增长5.5%,同比下降33.2%。 8月份,建材工厂库存几乎呈现单边增长,整体增速加快。 分地区看,西南、福建地区增幅明显,西北、河北、河南地区小幅上升,山东、广东、华中地区维稳上升,山西地区小幅下降(具体见表1) )。

图3 全国建材社会库存走势图

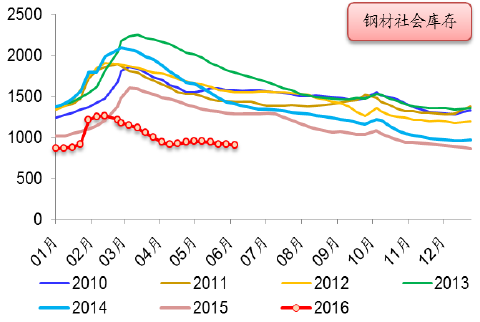

兰格钢铁网监测数据显示,截至8月25日,全国重点城市建材社会库存631.65万吨,环比增加9.12万吨,增幅1.46%; 螺纹钢社会库存551.11万吨,环比增加1.46%。 月度增加11.81万吨,增长2.19%。 上线社会库存80.54万吨,环比减少2.69万吨,降幅3.23%(具体见图3)。

综合工厂库存和社会库存来看,整体库存小幅上升。 建筑钢材总体库存1028.15万吨,比上月增加29.62万吨,增长2.97%。

3、全国建材交易量下降

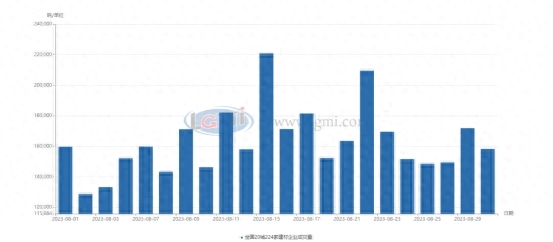

图4 全国重点城市建材日交易量

8月份,全国重点城市建材成交量小幅下滑,成交量342.3万吨,环比减少11.86万吨,环比下降3.35%(见详细信息见图 4)。 兰格钢铁网监测数据显示,8月份全国日均成交量16.37万吨,环比减少0.56万吨,环比下降3.31%。 淡季需求疲软,整体需求持续下滑(具体见图5)。

图5 全国重点城市建材日均交易量

4、下游需求持续下滑,短期内难见明显好转。

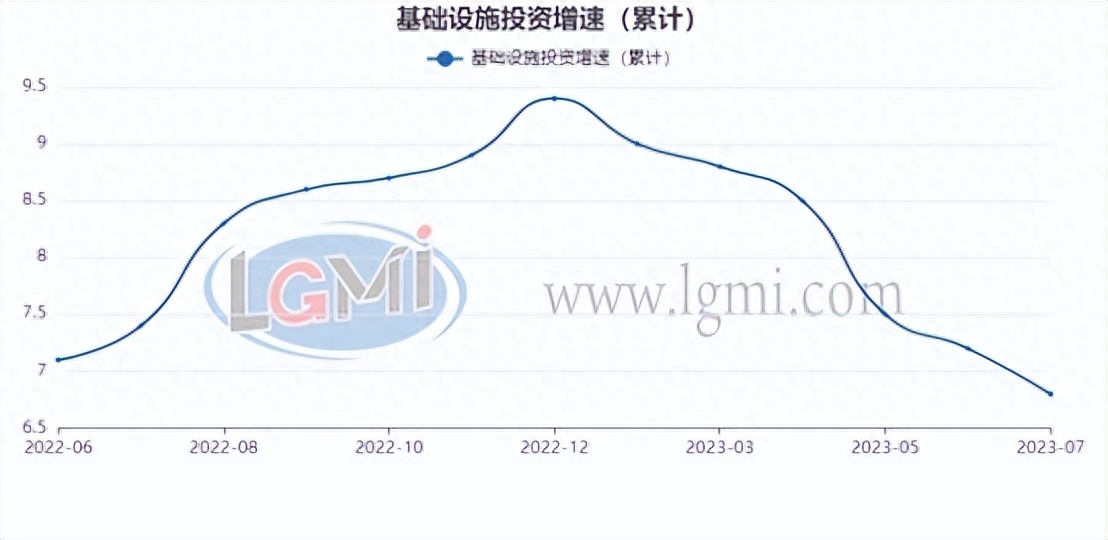

图6 基础设施投资增速

基础设施建设:1-7月基础设施投资(不含电力、热力、燃气及水生产和供应业)同比增长6.8%。 其中,铁路运输业投资增长24.9%,水利管理业投资增长7.5%,道路运输业投资增长2.8%,公共设施管理业投资增长0.8%。 除铁路投资持续增长外,整体形势持续下滑,基础设施对建材的支撑有所减弱(具体见图6)。

图7 房地产开发投资增速

房地产市场:1-7月,全国房地产开发投资67717亿元,同比下降8.5%; 其中,住宅投资51485亿元,下降7.6%。 1-7月,房地产开发企业房屋施工面积1万平方米,同比下降6.8%。 其中,住宅建筑面积1万平方米,下降7.1%。 房屋新开工面积56969万平方米,下降24.5%。 其中,住宅新开工面积41546万平方米,下降25.0%。 房屋竣工面积38405万平方米,增长20.5%。 其中,住宅竣工面积27954万平方米2023钢材走势分析预测,增长20.8%。

1-7月,商品房销售面积66563万平方米,同比下降6.5%2023钢材走势分析预测,其中住宅销售面积下降4.3%。 商品房销售额70.45亿元,下降1.5%,其中住宅销售额增长0.7%(具体见图7)。

房地产投资需求持续疲弱,新开工面积和施工面积降幅继续扩大。 由此可见,基建和房地产需求持续走弱,短期内整体需求依然疲软。

2、后市预测

一般来说,随着进入传统的需求旺季,前期受季节性抑制的需求将逐渐得到释放。 整体库存绝对值较低,价格有上涨动力。 但也刺激了钢厂生产意愿,高产量下价格仍将受到较大压制。 此外,考虑到下游终端资金状况以及房地产和基建投资需求的拖累,实际需求增幅可能不及预期。 再加上美联储加息消息的干扰,螺纹钢价格反弹空间依然有限。 如果未来没有新的刺激政策出台,预计9月份建筑钢材市场价格可能会出现剧烈波动。 (兰格钢铁 赵宇)