【中国经济观察点】由新华财经全国金融信息平台发起。 它由各行业的企业/机构塑造,提供微观数据洞察,为市场提供日益“颗粒化”的经济观察和经济肖像。 本期发布2023年7月钢材市场产销数据及后市走势。

本期观察点:寻找钢网

新华财经上海8月3日电7月,钢材市场在需求疲软的现实与宏观经济新政策强劲的预期之间反复博弈。 但强劲的宏观经济新政策预期在成交中所占比例将会降低,月内钢价回落走强。

展望8月,粗钢限产有望反复交易。 同时,钢材供需基本面并未出现明显矛盾。 预计8月份钢材市场将继续回落上涨。 同时,还需要关注淡季需求和原材料成本变化带来的市场节奏变化。 。

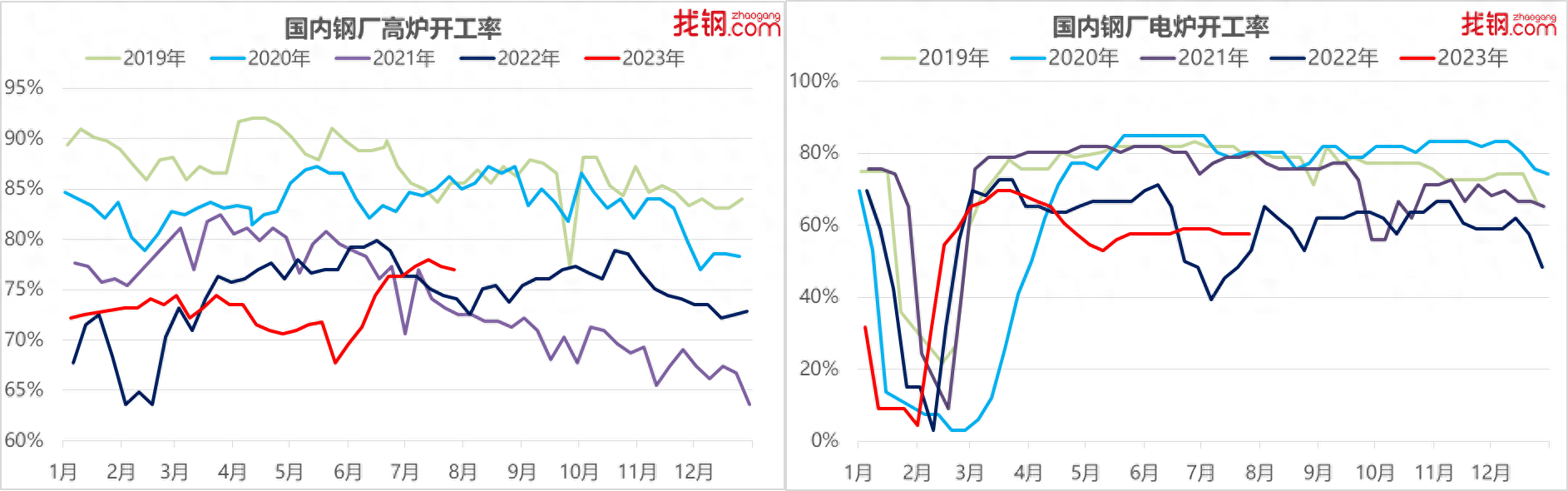

环保限产扰动降低钢厂复工率高位小幅回升

从钢厂生产情况看,受7月初天津市环保限产影响,转炉钢厂复工率小幅回升; 而电炉钢厂则因亏损持续严重,复工率依然较高。 截至7月27日,兆钢网跟踪监管的外资独立电炉钢厂复工率为57.58%,与上周持平,同比提升1.51个百分点,同比提升同比增长4.55个百分点; 加工商方面,找钢网跟踪复工率为77%,环比提升0.32个百分点,环比提升0.64个百分点,同比提升2.88个百分点。

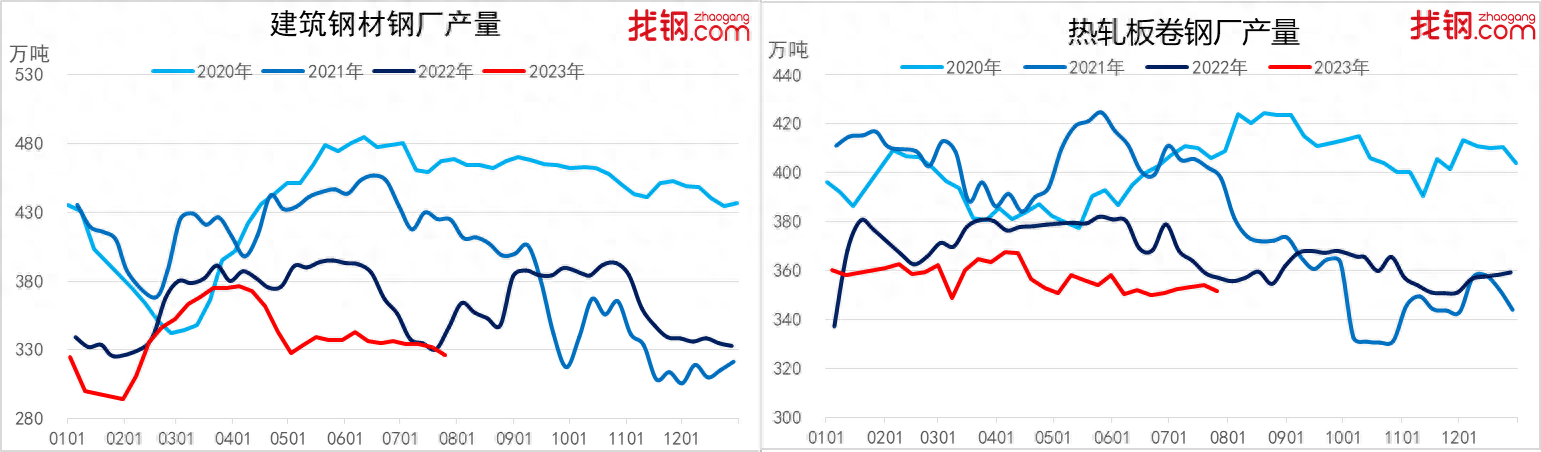

钢铁产量方面,截至7月27日,兆钢网跟踪监管的国外钢材周总产值788.15万吨,环比增加8.77万吨,同比减少1.1%。

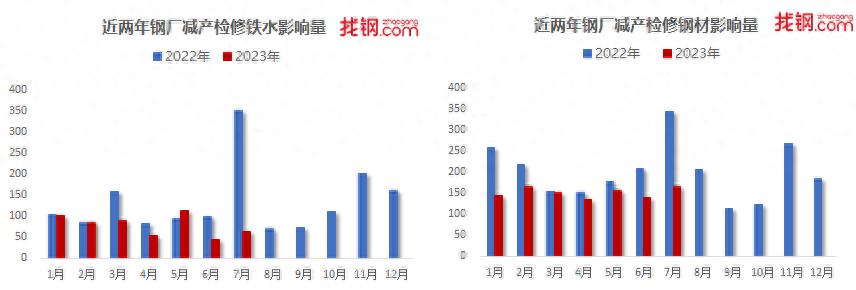

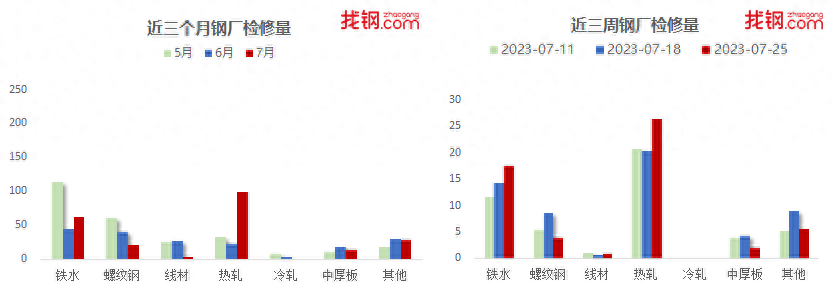

从钢厂减产检修情况看,7月检修钢厂数量较6月继续减少。 但从环比来看,当前钢厂减产力度明显大于今年同期。 从品种来看,7月份国外钢厂镀锌板卷检修力度有所加强,但其他钢种检修力度较小。 据找钢网不完全统计,7月国外钢厂检修/计划检修34家,其中铁水62.49万吨、螺纹钢21.19万吨、线材3.4万吨、镀锌钢98.5万吨、0.00热轧钢材受到维护的影响。 1万吨常用钢材的密度,其中中厚板14.2万吨,其他27.96万吨。

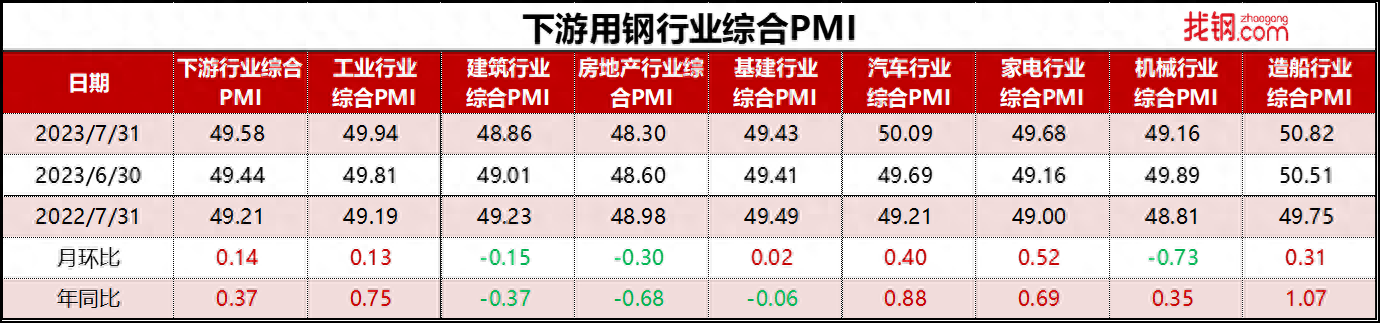

终端需求同比改善,下游钢铁行业综合PMI持续下滑。

7月份,下届工业PMI综合指数为49.58%,比上月上升0.14个百分点,比今年上升0.37个百分点。

7月份,虽然仍处于行业消费淡季,但受出口需求良好以及国外扩大内需新政策影响,终端需求同比改善。 工业PMI继续回升。 不过,受房地产行业影响,建筑业PMI小幅下降。 总体来看,7月下旬行业整体景气指数出现一定分化。

分行业看,建筑业方面,7月份,建筑钢材行业PMI同比小幅上升。 其中,在基建行业,7月份以来,基础设施稳定经济增长的需求明显增加。 有关部门立项、投资增速加快。 同时,年中市场资金紧张有所缓解,基建整体需求略有改善。 房地产行业方面,尽管保障性住房建设新政下竣工表现突出,但由于商品房销售回升、商品房销售量大幅下降,7月份房地产行业整体景气指数环比小幅回升。新开工建设区域。

从工业行业看,7月份工业景气指数同比小幅回落。

汽车行业方面,新能源汽车产销和汽车出口继续保持良好态势,加上国外新政策刺激汽车等大宗商品销售。 7月份,汽车行业产销两旺。 除大幅回落外,汽车行业景气指数再次回到景气线上方。 。

家电行业方面,7月份受国外家电消费刺激拉动。 另一方面,电器出口回升,导致电器行业整体景气指数较上月大幅下滑。

机械行业方面,7月份,由于房地产新开工大幅下降和机械出口回升,机械销量大幅下降。 销售低迷直接推动机械行业整体生产积极性明显提高。 7月份,机械市场产销双双下滑。

船厂行业方面,受益于新船订单强劲,7月份船厂行业需求表现良好。 考虑到目前船舶订单量较高且受制于国外船厂产能,预计未来船厂行业景气度或将继续维持在较低水平。

纵观8月份,一方面,低温天气对需求的影响依然存在; 另一方面,随着9月临近传统需求旺季,部分码头企业将增产备货,出口难度依然存在。 预计明年8月行业PMI综合指数将齐聚。 可能仍有一定下降空间,行业势头有望继续向好。

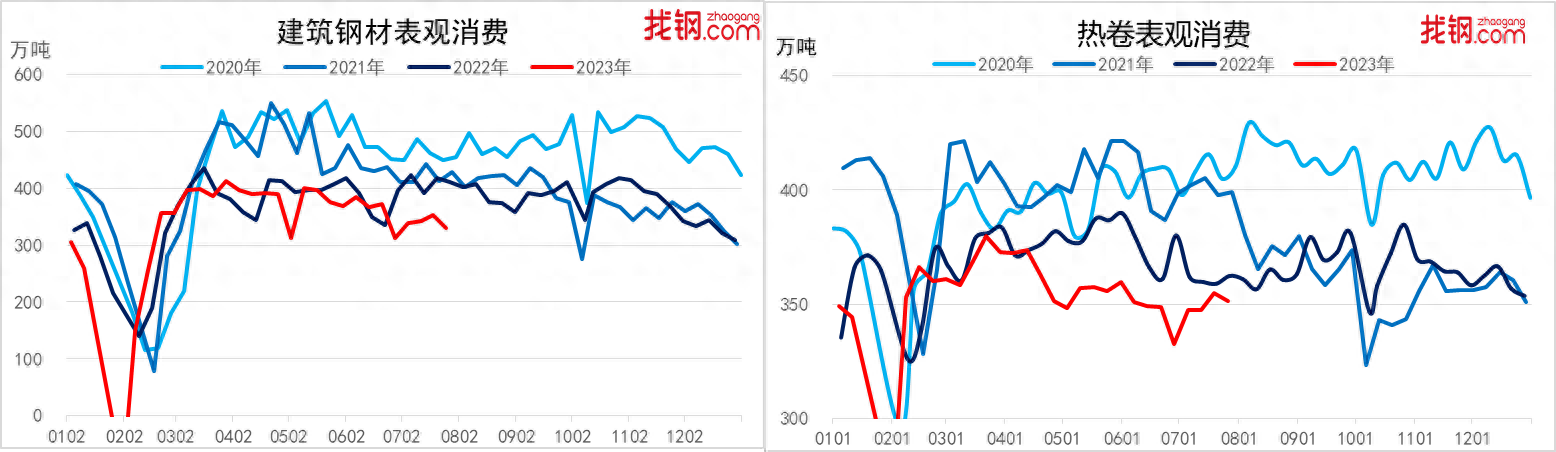

从钢材表观消费量来看,截至7月26日,招钢网跟踪监管的建筑钢材表观消费量为330.06万吨,环比减少17.59万吨,同比增长5.6%; 镀锌板卷表观消费量351.35万吨,环比减少18.81万吨,同比增长6.0%。

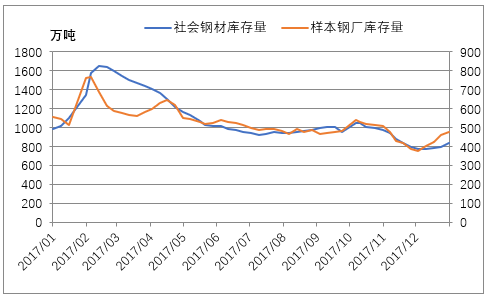

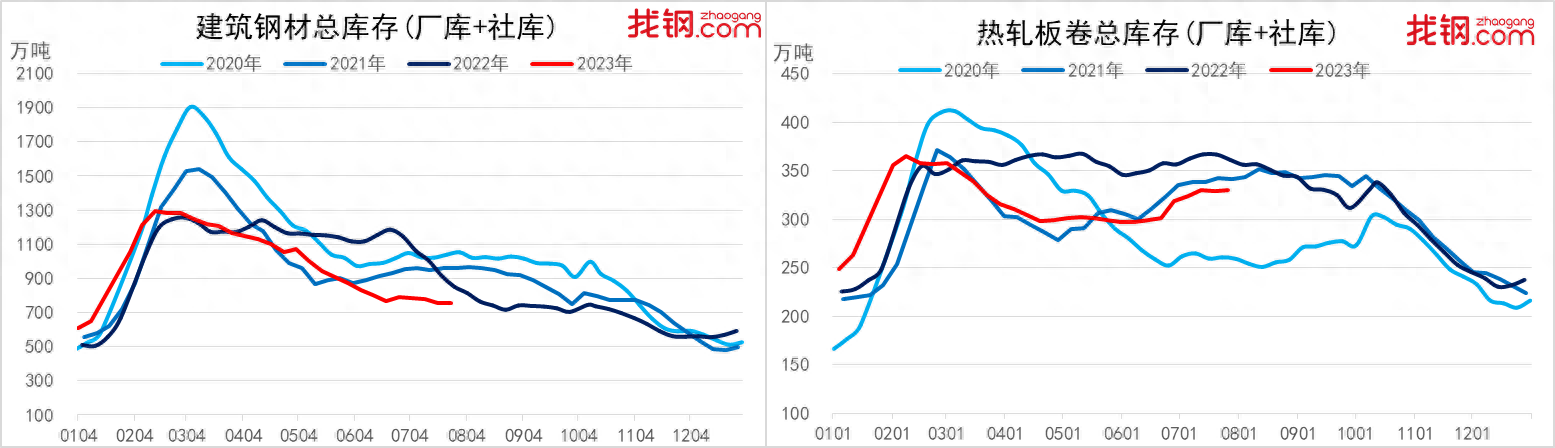

淡季钢材总库存持续减少,建筑钢材、刨花板库存出现分化。

从钢材库存来看,7月份国外钢材总库存继续减少,建筑钢材和刨花板库存分化。 截至7月27日,招钢网监管的建筑钢材总库存(钢厂库存+社会库存)752.96万吨,环比增加37.41万吨,同比下降4.7% ; 镀锌板卷总库存(钢厂库存+社会库存)329.53万吨,环比增加10.55万吨,同比增长3.3%。 展望8月,随着9月需求旺季临近,终端需求或将出现阶段性好转,钢材库存预计将持续消耗。

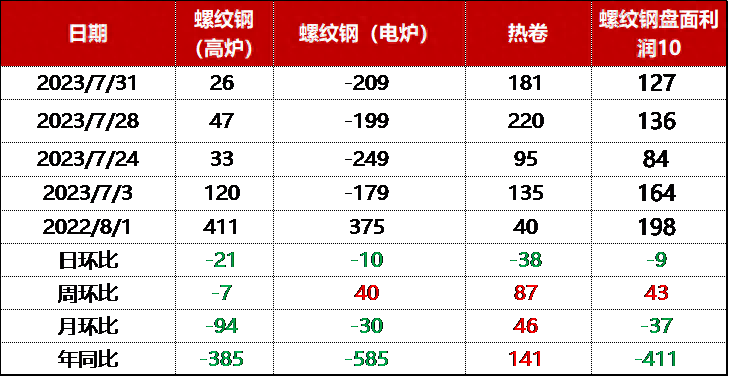

转炉钢厂建材生产微利,刨花板收入水平分化。

从钢铁收入来看,7月份国外钢厂巨额亏损有所减少。 大部分转炉钢厂钢铁生产微利,而电炉钢厂仍以巨额亏损为主。 从类型看,建筑材料生产收入下降,薄板生产收入大幅增长,建筑材料与刨花板收入水平有所分化。 截至7月26日,找钢网考察的转炉钢厂、电炉钢厂吨钢生产收入分别为26元/吨、-209元/吨,环比上涨94元/吨,环比上涨94元/吨。分别为30元/吨; 转炉钢厂吨钢镀锌板卷生产收入181元/吨,环比增加46元/吨。

预计新政仍将低迷,钢市或将盘整走高。

展望8月,从宏观经济和新政策预期来看,国外必须激活资本市场,扩大汽车、电子产品等大宗消费,持续推动新政策措施落地见效。 国际方面,美联储通胀即将结束,但8月美联储并未召开加息会议,海外风波有所减少。 新产业政策方面,虽然8月钢厂大规模限产的可能性不大,但粗钢限产将成为市场成交主线之一,供给端受到压制的预期将进一步增强。持续整个下半年。

从基本面来看,8月份仍处于需求淡季。 低温、阴雨天气等干扰因素依然存在,需求疲软的格局将继续维持。 但从目前来看,需求淡季钢材市场库存积累高于预期,同时粗暴的需求与钢材控产预期下,并未出现明显矛盾。 8月份钢材供需基本面。 从成本角度来看,一方面,粗钢限产有望压制原材料价格;另一方面,粗钢限产有望抑制原材料价格上涨。 另一方面,随着交割月临近常用钢材的密度,金矿、煤炭等原材料价格在利差修复过程中预计将出现较大波动。

钢材强度方面,从粗钢产量控制来看,后期薄板减量将小于建筑钢材; 从需求来看,目前薄板需求好于建筑钢材,薄板出口表现突出。 8月份部分钢厂薄板订单较为细腻,国外汽车、家电等需求也表现较好。 因此,在粗钢限产预期和需求结构分化影响下,预计8月份薄板走势或将继续强于建筑钢材。

总体来看,粗钢限产有望反复交易。 同时,钢材供需基本面并未出现明显矛盾。 预计8月份钢材市场将继续回落上涨。 同时,还需要关注淡季需求和原材料成本变化带来的市场节奏变化。 。