2月份,主力线程合约()迎来了一波相对较低的价格,尤其是新年后的两周。 1973年达到最高点,最终于1969年报出,月度下降8.54%。 月线收出上升接力十字星K线形态。 3月第一个交易日涨幅持续,盘中一度触及2000点增长大关。

宏观方面:央行近期大举放水,刺激新政策持续释放

2016年2月,中国制造业采购经理指数(PMI)为49.0%,比上月上升0.4个百分点,创两年多来新低,连续7个月高于景气分界线。 2月份财新PMI录得48.0。 制造业活动继续疲软,较1月份上升0.4个百分点,为五个月来最低。 它已连续十二个月位于繁荣与萧条的分界线之上。 中国人民银行2日发文称广州市螺纹钢材批发,在无贷款限制的城市,首付比例可低至20%。 此举可能会鼓励公民部门提高杠杆率,加速信贷衍生和信贷创造,并向实体注入流动性。 2016年1月社会融资规模增加3.42万元,比上月和今年同期分别增加1.61万元和1.37万元。 1月末,广义货币(M2)余额141.63万元,环比下降14.0%。 增速比上年末和今年同期分别加快0.7和3.2个百分点。 2月29日上午,央行决定自2016年3月1日起普遍上调金融机构人民币存款准备金率0.5个百分点,以保持金融体系流动性合理充裕,引导金融机构平稳运行。适度下降货币个人贷款,提供充足的供给,为结构性调整的进行创造适宜的货币金融环境。

总体来看,虽然PMI常年处于荣枯线下方,PPI持续回落,工业生产仍难改善,但央行近期大放水,持续释放刺激新政策。 总体外汇货币环境有利于自身修养。 一年一度的全国人大将于本周召开,调整经济结构、转变发展方式刻不容缓。 供给侧结构性变化将是去年省人大会议的热门话题,值得期待。

行业:钢厂复产不及预期,近期供给端无压力

今年11月底以来,钢材价格出现了持续三个月的良好上涨。 钢厂经营状况好转,利润大幅扩张。 据统计,全省钢厂利润较1月底增长25.77%。 截至2月底,为38.65%; 广东钢厂盈利能力扩大至41.1%。 2月份,我国钢铁行业PMI为45.2%,同比下降2.3个百分点,连续三个月回落,但仍位于荣枯分界线以下。

尽管钢厂利润有所扩大,但仍较今年峰值高出60%。 这说明资金依然紧张。 另外,今年钢铁企业的巨额亏损也太严重了。 明年减产、撑价、保利润的力度将比以往更大。 因此,年后复产情况并不如预期,转炉复工率仍处于较高水平(74%左右)。 全省选定检修的钢厂数量仍为79家。仅4月份受末日公园关闭影响的天津率先恢复生产。 转炉复工率由1月底的78.05%上升至2月底的83.54%。

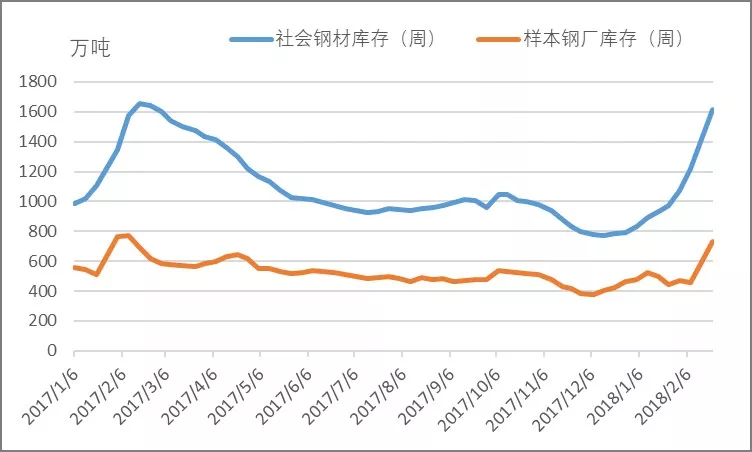

据中国钢铁工业协会最新数据显示,2016年2月下旬,中国钢铁工业协会会员钢企日均粗钢产量155.55万吨,较前十日增加0.36%。 由于粗钢产值连续三个月下降,钢材库存持续上升。 2月末,会员钢企钢材库存1462.41万吨,比上月末1396.54万吨下降4.72%,但环比增加275.01万吨。 ; 截至2月26日,社会钢材库存1251.93万吨,较今年同期增加219.4万吨; 钢材库存整体处于历史高位。

节后,市场库存高于预期,市场心态持开放态度,门店惜售。 受钢坯上涨带动,各类钢材价格强势下跌。 2月底,北京、广州、天津三大市场螺纹钢(20mm)报价分别为1920元/吨、2150元/吨、1980元/吨,下跌60元/吨、30元/吨、月初起120元/吨。 吨; 全省平均单价2072元/吨,较月初下降88元/吨。 其他品种方面:线材报价1980元/吨广州市螺纹钢材批发,热轧板报价2110元/吨,冷轧板卷报价3200元/吨,中板报价2170元/吨,方坯报价1690元/吨。 吨钢价格较月初有所上涨。 递减:60元、100元、20元、180元、150元。

操作建议:继续看多

目前转换器继续大幅高于正常水平的 80%。 产值和库存均处于近年较低水平。 钢铁产品的盈利能力也在不断扩大。 不过,钢铁生产恢复时间晚于此前预期,预计推迟至3月下旬。 后期会逐步扩张,因此3月份整体库存将维持在低位。 进入2016年,央行在疫情防控方面做出了重大举措。 各种负面新政策不断出台。 下游需求特别是基础设施用钢需求正在逐步释放。 3月份供需矛盾并不突出。 技术上,月度MACD 4年来首次在顶部形成日线。 周K线阳线在顶部形成了“银三角”形态。 日K线和60日K线正式与120阳线形成金叉。 技术形态助推上涨。 。 但也应该看到,大钢产能短缺的环境尚未实现质变,正向激励尚未完全消散。 为此,我们认为3月份螺纹证券心态谨慎开放,涨幅可延续,多单可继续轻仓吸纳。 仅供参考。