PMI指数作为最重要的先行指标,对钢铁行业具有重要意义。 本文试图通过分析钢铁行业PMI和制造业PMI数据来分析4月份钢铁市场可能出现的情况。

钢铁PMI形势分析

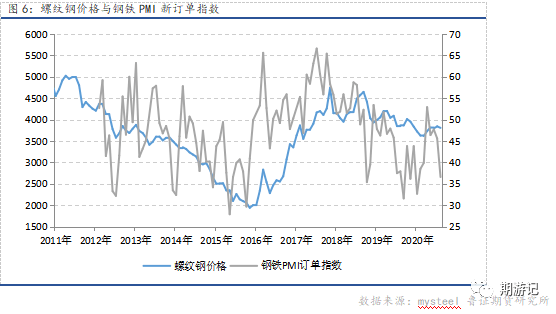

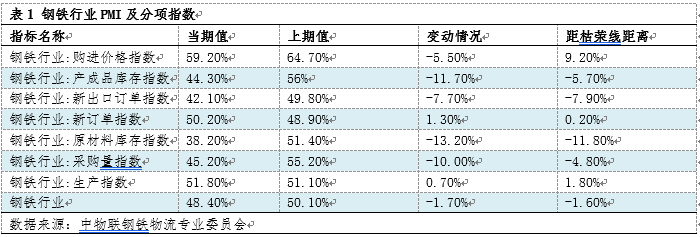

从中国物联网钢铁货运专业委员会调查发布的钢铁行业PMI来看,2023年3月为48.4%,同比提升1.7个百分点,结束连续三个月同比增长生长。 从分项指数看,仅新订单指数和生产指数同比继续改善,产成品库存指数、原材料库存指数、采购指数和新出口订单指数均出现较大幅度下降。 从50%荣枯线来看,购进价格指数表现出偏好。 虽然本期价格指数有所下降,但仍达到59.20%。 生产指数和新订单指数略高于50%荣枯线。 从PMI的表现不难看出,当前钢铁行业整体形势有所走弱。 原材料采购价格继续上涨,但原材料库存和产成品库存有所减少。 出口订单大幅减少。 新订单和钢铁产量持续下降,但下降幅度较为平缓,钢铁行业整体供需压力或将在4月份显现。

制造业PMI形势分析

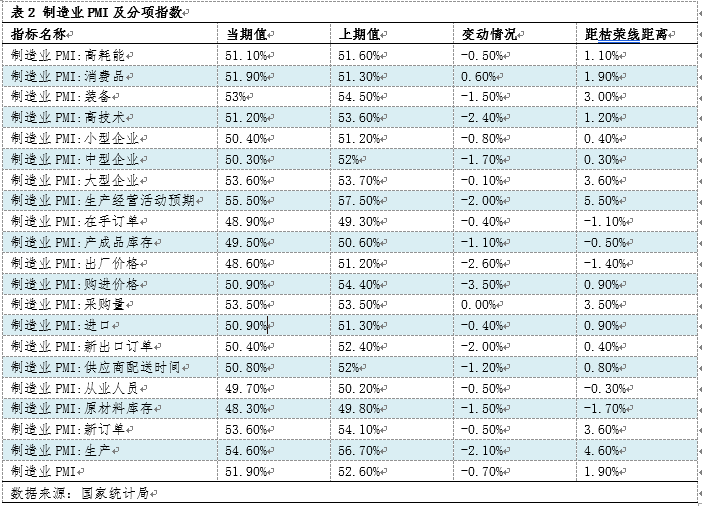

国家统计局、中国货运与采购联合会服务业调查中心3月31日发布数据。3月份,制造业采购经理指数(PMI)为51.9%,比上月上升0.7个百分点,低于临界点。 制造业 行业保持扩张态势。 从分项指数来看,主要分项指数均呈现小幅增长。 涨幅较大的包括购进价格指数、出厂价格指数、新出口订单指数、生产经营活动预期和生产指数。 其中,生产指数和生产指数操作活动预期指数实际上有所上升,但仍远低于50%荣枯线,表明制造业子行业还是比较好的2023年钢材市场价格走势,这也是一个很大的提振。工业用钢的需求。 从其他分类指数看,新订单保持扩张区间,在手订单小幅萎缩,产成品库存下降。 从企业来看,大中型企业仅维持温和下滑,小型企业恢复和下滑速度较快。

总体来看,当前制造业形势总体向好,拉动了钢铁行业的需求。 但制造业整体扩张缓慢,新订单持续下降。 但手头订单持续萎缩,表明整体制造业订单实际上已经从高位回落。 但整体订单情况仍较为不足。

4月份钢材价格确定

从钢铁PMI和下游制造业PMI情况看,4月份钢铁行业产成品库存下降,出口订单明显减少。 即使在制造业好转的带动下,钢铁行业订单持续改善,但制造业本身的订单支撑也较弱。 在减少的情况下2023年钢材市场价格走势,钢铁行业订单下滑较为平缓。 从钢铁行业生产指数温和下滑的情况来看,4月份钢铁行业可能已经处于供需增加的局面,但增速相对缓慢。 钢材价格方面,考虑到工业钢材市场主要由需求拉动,需求改善仍可能带动价格中枢上行。 但供需的基本交织依然存在,供需的阶段性错配仍会导致价格上涨。 反复波动。