核心观点:多维度方向不明,多空博弈持续。

本周建筑钢材跌幅加剧。 继16+房地产金融规定公布后,中央对房地产行业的新政策确定,让市场宏观经济刺激在预期边缘放缓。 后半周继续横盘震荡,周内原料双焦点增加产生较强支撑。 单周末均价幅度扩大至-10-14元/吨。 当周,流通端贸易商单日交易量同比下降1.2%。 周内进行少量码头补货操作,市场调动活动增量有限。 虽然现阶段工业端尚未出现协同共振,但整体表现是煤强钢弱,钢材市场呈现下行支撑、下行压力的格局。

原料端

周内铁矿石继续从850-870低位回落,下游钢企逐渐进入季节性检修。 预计7月下旬后产值将出现反弹。 但在高回报的推动下,涨幅可能相对有限。 目前静态需求尚可,流通活跃度较高,铜矿石价格低位运行; 本周炼钢煤上涨50-80%,准一级焦地区部分钢企降价20-40%。 本周多个港口关闭,低温持续,多煤种上涨势头强劲,网上市场竞价贴水率下降,褐煤价格上涨挤压下游盈利。 周胶第一轮加价已普遍落实,现货流通端继续争夺第二轮甚至第四轮加价。 主流钢企暂无回应。 废铝资源结构的低迷势头并未放缓。 废铝指数周内上涨8点。 长期流程的利润低于短期流程。 市场跟随成品材料的下滑。

基础知识

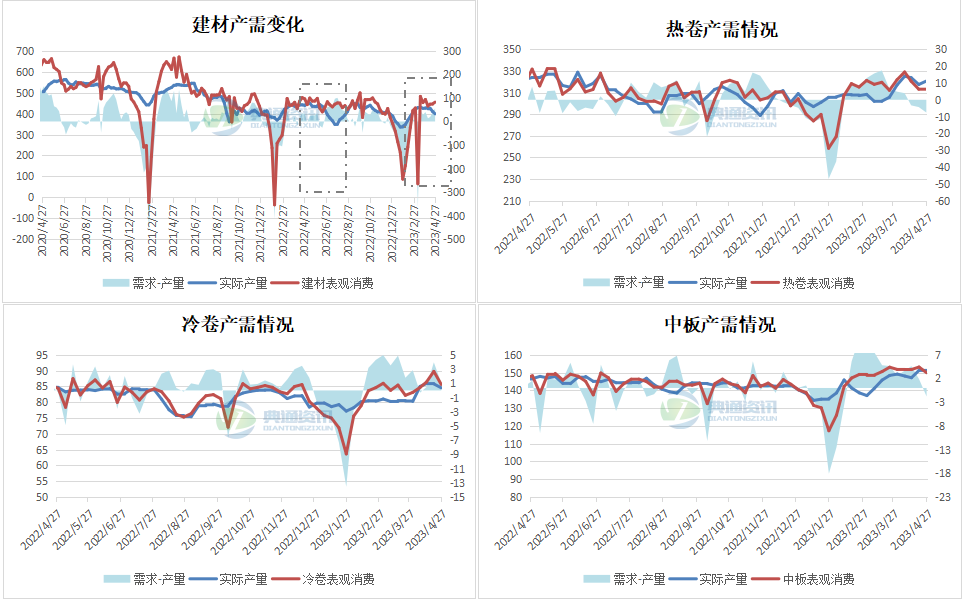

供给方面,本周多品种生产线产值小幅下滑,工厂库存由降转增,进入积累阶段。 当周建材库存总量902.96万吨,单周库存减少8.77万吨,呈现连续三周下降趋势。 单周建材产值388.59万吨,比上周减少1.47万吨,产值由增转降。 需求方面,受地区低温停工和降雨影响,部分地区施工暂停,地区间需求持续分化。 投机阶段普遍谨慎高位补库存、追高价格。 本周地面需求379.82万吨,同比增加2.41万吨。 整体供应连续三周超过地面需求。 单周地面需求差额小幅扩大近9万吨。 供需继续弱平衡。

人们的情绪从强劲时期到谨慎观望,再到失望预期,来来回回。 宏观经济预期有所回升,但工业端矛盾尚未得到调和。 铁路水为铁矿石、焦炭提供有力支撑。 但季节性例行检修、需求疲软、高利润难以持续、粗钢产量控制平淡等都导致分化。 日常检修和粗钢平准控制都对原材料造成压力。 虽然成品供给、主动与被动囤积、供需改善都会产生利空期钢材价格预测,但原材料的压力也会减弱对成品的顶部支撑,而成品出货不佳也促进静态需求为原料。 压力之下,市场尚未退出大周期的下跌格局,资金面的协同情绪仍在寻找方向,等待矛盾激化。

市场回顾:焦强矿稳钢 市场弱势波动

本周螺纹总单价3812元/吨,周波幅-10-14元,环比下降41元/吨,钢材单价环比下降41元/吨。 市场心态观望,投机需求追高谨慎,现货价格波动放缓。

需求端:资金避险需求旺盛,释放有限

本周全省主流贸易商日均成交量突破15万吨。 本周合约量资源持续到货。 市场频频下跌,幅度扩大。 本周二级市场持仓转移较为清淡。 下游工程方面,据检查,本周全省水泥采购量517.75万吨,同比减少0.29%; 基建水泥直供量200万吨,同比增长1.52%。 多地持续暴雨、高温,影响了施工进度。 基础设施项目资金投放领域有所改善,总体存量有所下降。

本周,大样多品种不锈钢板材需求继续下滑。 其中,螺纹不锈钢板需求反弹幅度最大,增加9.9万吨,冷卷需求小幅下降4.04万吨。 从生产需求变化来看,各类生产需求略有回升。 其中,建材和中板供应略小于需求,分别为8.77万吨和6.09万吨。 目前建材小样需求量为379.82万吨,较上周大幅回升2.41万吨。 终端消化温和,已批量抵达流通终端。

供给端:产值降幅扩大,供给压力依然存在

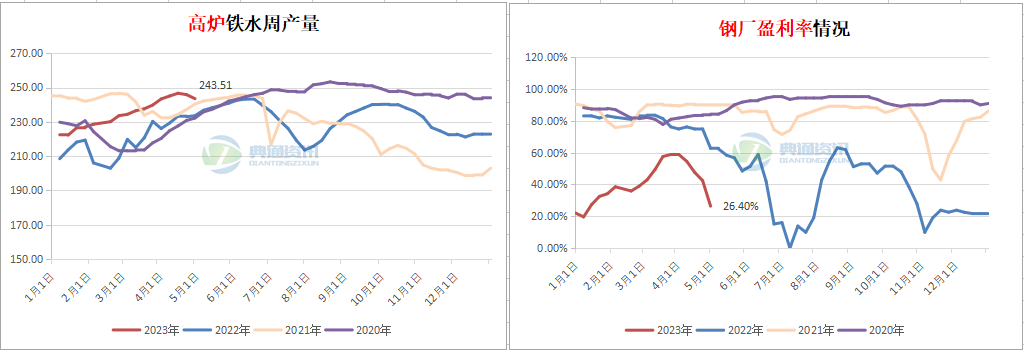

从转炉产量来看,周末平均铁水产值244.37万吨,产值减少2.44万吨。 跌幅扩大,铁水产值创近两年来最低水平。 长短流程钢企利润分化,短流程钢企持续减负荷。 钢厂盈利,部分地区终端卷板有所增加,本周流通端需求低迷。 当周钢铁企业利润下降0.42个百分点至64.05%。

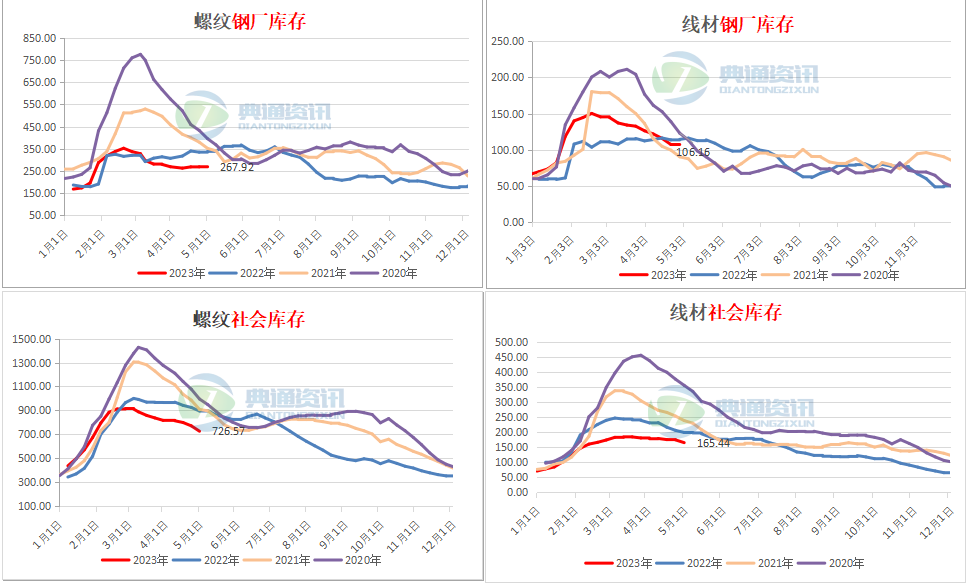

周内,除中板产量外,各产品线产值小幅增长9000吨,而螺纹、线材、热卷价格则出现大幅下滑。 其中,钢坯产值降幅最大为1.98万吨,降幅最小为线材产值3200吨。 库存方面,多品种工厂库存持续下降,社会库存增减不一。 其中,螺纹社会仓增幅最大,增加3.04万吨,线材持续去库存,下降2.53万吨; 生产和需求方面,中板表需求增幅最大为4.29万吨,螺纹、冷卷表需求分别增加3.23万吨和3.61万吨。

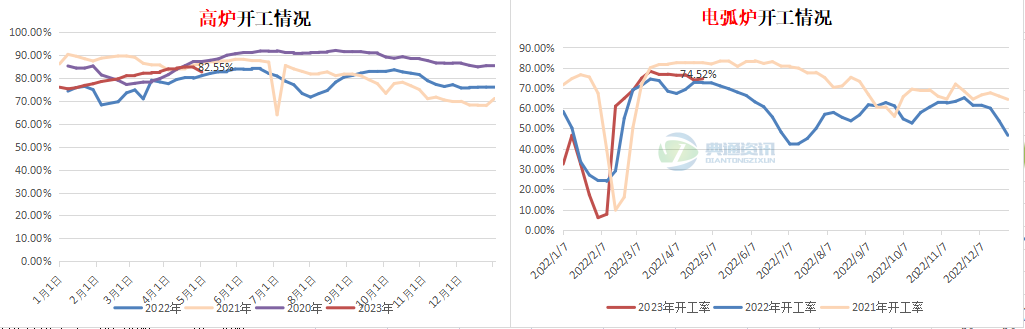

本周钢厂转炉复工率为84.32%,同比下降0.17%。 电弧炉企业复工率有所下降,目前复工率为68.62%,环比提高1.34个百分点,主要集中在西南、华南、华中、西南地区; 转炉产能利用率保持在91.2%钢材价格预测,电弧炉产能利用率保持在50%。 转炉和电炉保持增产、减负荷态势,环比分别下降0.9%和1.04%。 本周复工率有所下降。 限产区仅烘焙受到影响,转炉影响尚未凸显; 产能借助转炉仍有盈利,生产节奏较为稳定。 不到20%的电弧炉面积保持低利润,部分高峰产量有限。 ,限电影响产能释放,受到抑制。

从库存数据来看,本周投机性需求通常较为活跃,主要以资源集中到货为主。 其中,螺纹周社会仓557.99万吨,增加3.04万吨,增速放缓; 线材社会仓87.7万吨,较上周增加2.53万吨,由增转减; 螺纹厂库203.64万吨,线材厂库53.63万吨。 增加1.37万吨。 贸易商普遍有兴趣本周入市。 有少量终端库存补货操作。 钢企库存压力下降,市场库存持续积累。