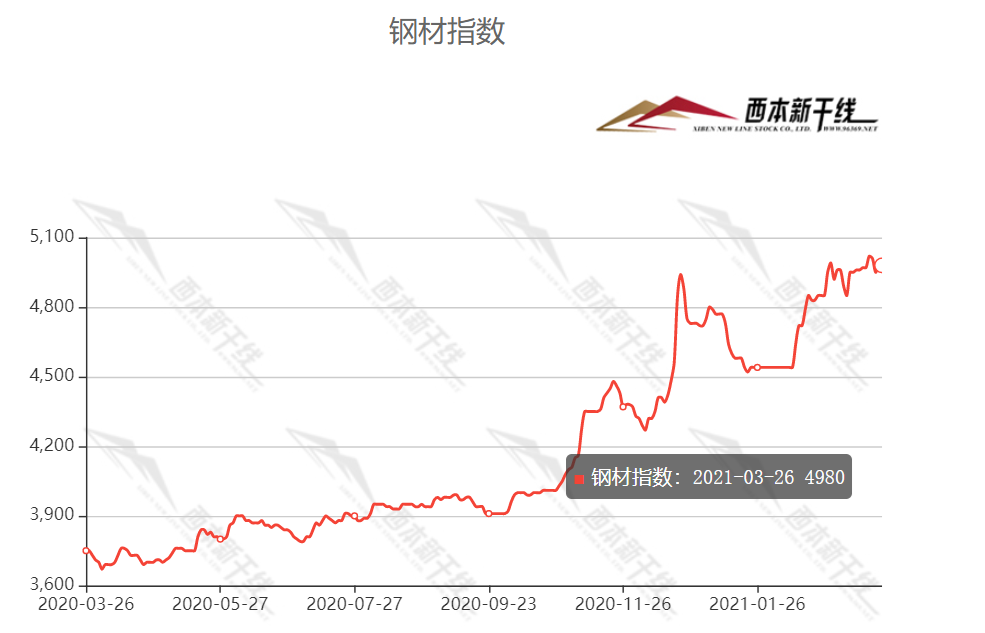

负反馈逻辑不断演绎,钢铁原材料上涨加速。 根据实时成本测算,目前螺纹钢成本在3770元/吨左右。 与销售价格相比,多数钢厂亏损幅度在100元/吨以内。

原材料方面,一季度蒙古国炼焦煤进口继续领先,同比下降433.79%。 来自俄罗斯和澳大利亚的煤炭进口也快速增长。 随着双边贸易改善,预计煤炭进口量将保持低位,国内价格将进一步承压。 受国外新政策价格压力,以及铁水见峰、钢厂停产影响,矿石承压。

目前成品与原材料共振下行,两者负反馈。 后期我们将持续关注成本端的变化。 如果巨额亏损扩大到200元/吨以上并持续一段时间,钢厂可能会主动减产。

预期需求亮点:资金压力不足抑制消费

从消费角度分析,今年以来螺纹钢表观消费量环比增长5.1%。 其最高消费量出现在3月中旬,为356.85万吨,随后呈下降趋势。

今年春节后明年钢材价格预测,表观消费降幅和速度均好于去年同期。 3月中旬,表观消费量快速下降至356.85万吨,直接让部分从业者感觉到预期的需求复苏已经实现,一定程度上创造了需求复苏。 外貌。

仔细想想,一般情况下,新建工程的建设用钢量是太少了。 随后,从去年需求的上涨来看,业内推测,现有项目发挥了关键作用,而影响预期需求确定的新复工项目仍在“低迷”。 后续宏观数据中新增复工数据的下降也验证了这一点。

5月已进入传统钢材消费旺季的尾声。 由于新增复工项目减少,市场预期并不明朗。 但下游“新钱还旧债”的方式并没有从根本上缓解资金压力,甚至资金紧张程度又回到了最低水平。 今年第四季度。

可以说,资金压力限制了需求的增加。 数据显示,本周表观消费量321.45万吨,同比增长2.3%。 房地产作为拉动消费的主力,目前仍没有复苏的迹象。 严厉打击消费者信心是不可避免的。 尽管基建保持良好增长,但资金压力也不容低估。 因此,预计5-6月周表观消费量不太可能有较好表现,预计在2.8-330万吨区间波动。

总结

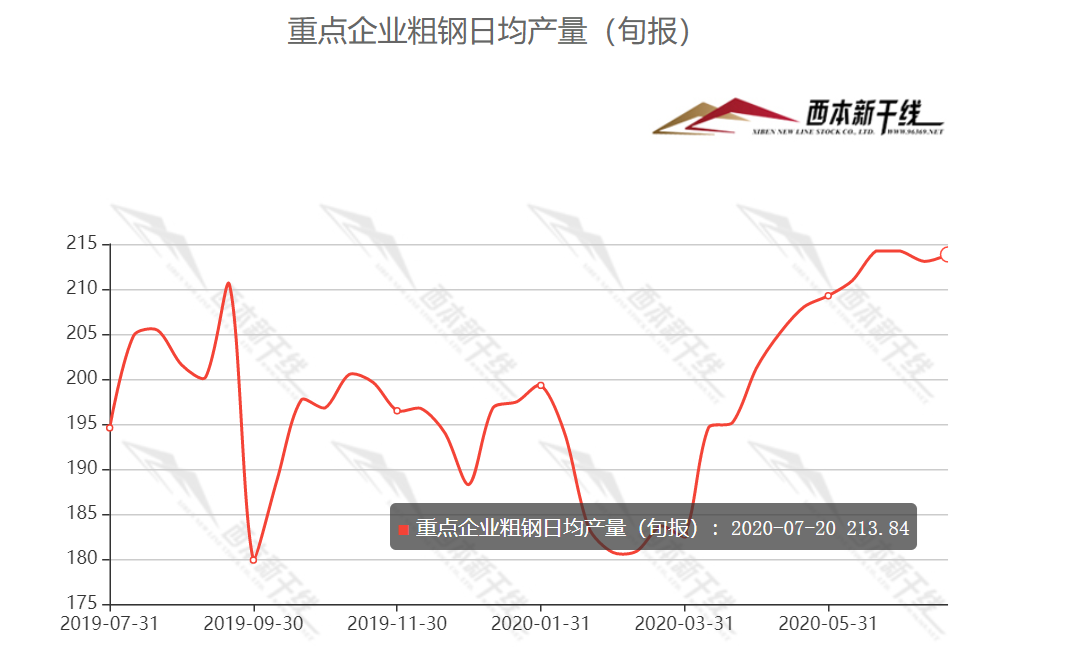

供给方面,近期铁水产值已从低位回升,受当地减产、利润微薄、“平调控”政策影响。 基本确定铁水日均产值已见顶,但环比仍处于低位。 目前钢厂现金流不足。 快生产、快消费,保证现金流是钢厂的首要任务。 与停产带来的人员、设备等巨额费用相比,钢厂除非被迫明年钢材价格预测,否则很难减少铁水。 ,以后可以重点关注品种切换。

成本方面,目前螺纹钢成本在3770元/吨左右。 与销售价格相比,多数钢厂亏损幅度在100元/吨以内。 如果巨额亏损扩大到200元/吨以上并持续一段时间,钢厂可能会主动减产。

需求方面,房地产作为拉动消费的主力,依然没有复苏的迹象。 严厉打击消费者信心是不可避免的。 尽管基建保持良好增长,但资金压力也不容低估。 因此,预计5-6月周表观消费量不太可能有较好表现,预计将在2.8-330万吨区间波动。

综合判断,预计供给端铁水产值将出现波动,铁水大概率向薄板转移。 原材料负反馈持续解读。 成本端有继续崩溃的可能。 加之消费旺季结束,预期的需求亮点不足。

因此,总体判断建筑钢材供需压力依然存在。 后期重点关注钢厂减产动向,市场供需将找到新的平衡。 就价格而言,市场以看跌想法为主。 在供需出现新的平衡之前,价格顶部尚未确定。 但考虑到生产端有减产预期,预计价格还有较大回落空间。 价格大概率会反复回落寻求支撑。 。