行业数据:

国家统计局数据显示,2023年1月至3月,白色金属炼铁及压延加工业实现营业收入19685.4万元,环比增长5.6%; 营业成本18970.1万元,环比增长3.2%; 巨亏48.4万元,环比增长111.9%。

兰格评论:

3月份2023钢材市场分析预测,国外钢材市场受国内外多重利诱影响。 上半月,受宏观经济新政策强烈预期推动和成本较高支撑,呈下降趋势; 下半月受供给快速下降、需求释放不足影响。 预期和外部风险溢出影响呈现下行调整趋势。 总体来看,3月份国外钢材市场价格呈现高位震荡。

对于钢厂来说,受旺季需求释放和成本压力加大的双重影响,已逐渐从巨亏转亏为盈。 据国家统计局测算,3月份白金属炼铁及压延加工业单月利润增长52.5%。 万元,去年以来首次单月盈利,但从一季度开始2023钢材市场分析预测,国外钢铁行业1-2月巨亏101万元,3月盈利52.5万元,巨亏1月至3月为48.4元。 扭亏压力依然较大。 同期,重点钢铁企业连续三个月实现盈利。 据中国钢铁商会统计,2023年1月、2月、3月,重点钢铁企业总收入分别为25.45万元、28.59万元。 万元、103.25万元; 一季度,重点钢铁企业收入支出159.68万元,环比增长71.49%。

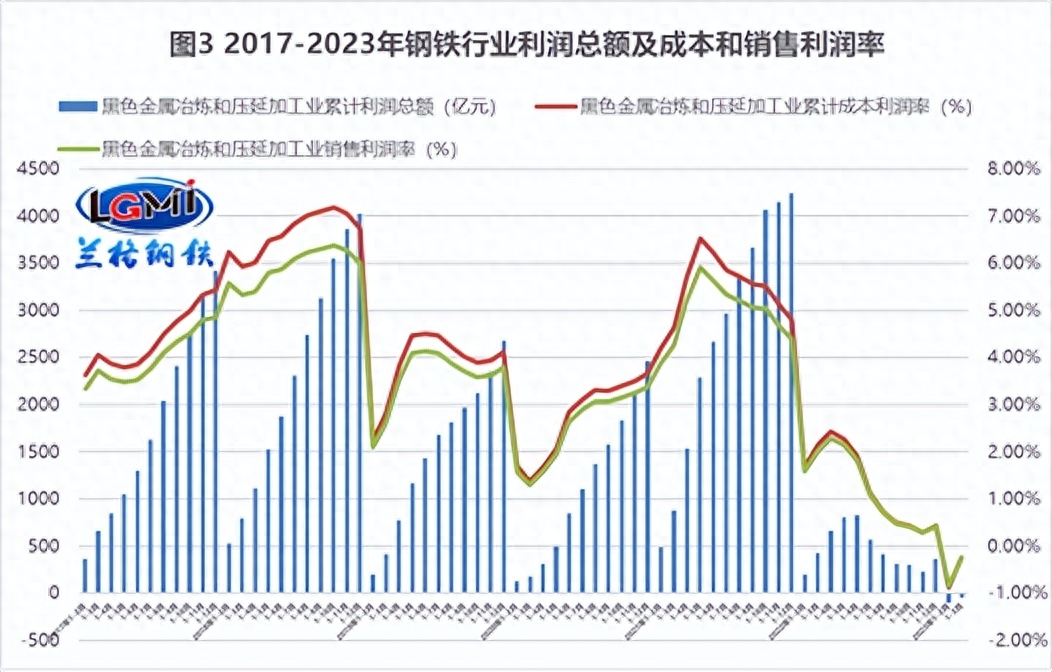

从全省粗钢产值和吨钢收入数据来看,国外钢铁生产企业利润空间呈现明显复苏趋势(具体见图1),综合成本呈现快速增长趋势(详见图2),由于成本钢铁行业的快速增长和钢材价格的周期性下降,使得钢铁企业获得的利润空间有限(详见图3)。 但需求不足的问题依然困扰着钢铁生产企业,企业仍面临常年经营压力。

从各品种细分产值来看,建筑钢材品种成为去年以来主要增产品种,而薄板品种产值保持了相对稳定的生产节奏,但也存在分化(见表1)了解详情)。 其中,热轧板材一直以来工业表现疲软,呈现明显增长态势; 而其他薄板品种则因工业生产快速恢复而呈现明显下滑趋势。

表1 2023年全省主要冶金产品产值

进入4月份,国外钢材市场在供需矛盾不断积累的环境下,呈现出快速增长的态势。 截至4月27日,兰格钢铁综合绝对价格指数为4199元/吨,环比上涨21.5%,成为年内最高点; 较年初(4364元/吨)上涨165元/吨,涨幅3.8%; 与最低点4650元/吨(3月14日)相比,下跌451元/吨,涨幅9.7%。 钢材价格的快速上涨也给原材料价格带来压力。 其中,焦炭跌幅最为显着,废铝紧随其后,而铁矿石价格则呈现下行压力。 同时,钢价的快速上涨也促使钢厂开始实施减产操作,供给端将呈现低位回升的趋势。 短期内,外资钢企将再次面临大幅亏损的压力。 目前,部分地区和钢厂已经开始进入减产的实际阶段。 但实际减产力度和效果还有待观察。 但减产也将推动原材料成本价格上涨,促使国外钢企面临先巨亏后盈利的局面。 (兰格钢铁研究中心葛鑫,转载请注明出处)