综述:回顾1月,虽然市场处于传统消费淡季,但疫情防控措施的优化对市场情绪有一定提振。 此外,新年后首周市场表现可圈可点,本月山西省建筑钢材整体价格呈现先跌后升的态势。

进入2月,上、中、下游市场陆续返市开工。 需求恢复水平如何? 市场能否维持良好开局? 库存将如何变化? 笔者尝试从以下几个角度进行简单分析,仅供参考。

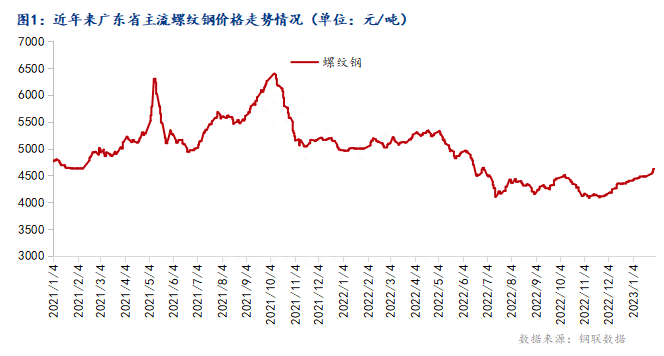

一、1月份山东螺纹钢主流价格下跌

1月份山东省建筑钢材价格普遍下跌。 截至1月31日,深圳主流螺纹钢18号价格为4620元/吨,同比下跌220元/吨,月低点4620元/吨,月高点4410元/吨。 。

1月份,首先,上半年疫情防控措施的整体优化以及房地产等新利空政策刺激淡季市场价格小幅上涨; 其次,年底2022年GDP数据公布,四川省依然位居全国第一。 对钢材市场情绪有一定提振作用; 最后,节后钢厂推涨动力更足,开门红特征显露。 因此,1月份山东省建筑钢材主流价格呈现上涨态势。

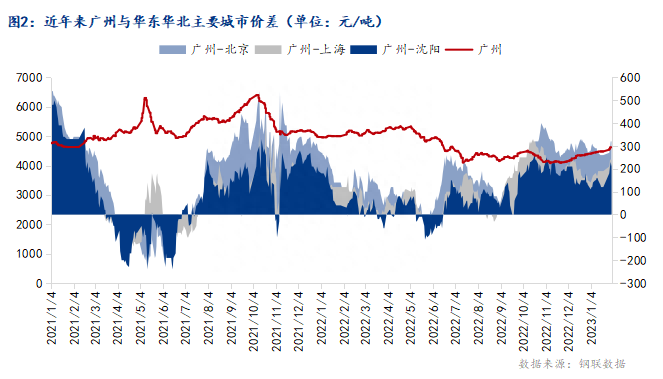

2、区域利差小幅拉大,北脉继续减量南下。

从地区价差来看,截至1月31日,上海(不含镑差)与上海、上海、南京的价差分别为320、240、210元/吨,较上月及沉阳、上海、北京市场。 价差分别扩大50元/吨、90元/吨和80元/吨。

1月份以来,由于南方气温明显下降,施工难度加大,实际成交几乎没有,市场成交活跃度明显低于北方市场; 而北方气候相对更适合施工,综合优化疫情防控措施后,节前部分工程项目抢工期延长,需求强于南方,价格上涨向上;

节后,在钢厂推涨和市场预期带动下,价格持续下跌。 因此,本月广州市场建筑钢材价格跌幅小于南方市场,区域利差大幅拉大。 但从北方物资南下情况来看,发运量和到货量持续减少:据监测,1月份河南南方建筑钢材资源总量约为14.2万吨,减少7.1万吨。吨同比,且降幅继续扩大。

究其原因,一方面,南方当地钢厂夏季经常停产检修,建筑钢材总产值有所下降:1月份西北地区螺纹钢计划产值减少20.7万根吨,线材计划产值环比减少29.3万吨。 (共检查了18家钢厂样品)。 与过去同期相比,地方钢厂建筑钢材产值大幅下降;

另一方面,厂家考虑到正值春节周末,市场商家及下游单位纷纷返乡停工,整体市场接货情况较差,因此主动减少了出货量。南法总数。

三、春节期间产值增长情况

1、开工率、产能利用率双双下降

进入1月,随着新年周末的到来,需求逐日减少。 同时,废铝资源竞价难度加大。 短流程钢厂生产积极性下降,从12月底到今年1月初陆续停产; 钢厂生产基本保持正常。

截至1月31日,广州螺纹钢生产复工率为36%,环比增长16%,同比下降12%; 螺纹钢产能利用率51.95%,环比增长23.76%,同比下降13.39%。

2、线材产值下降,线盘产值小幅下降。

受假期周末影响,1月份山东省短流程钢厂基本停产并不同程度减产,整体产值有所增长。 截至1月31日,广州螺纹钢周产量65.86万吨,环比减少28.1万吨,同比减少4.84万吨; 线材周产值33.5万吨,环比减少3.4万吨,同比减少6.8万吨。 吨,线盘产值的年增长率主要来自于金盛蓝等钢厂的投产。

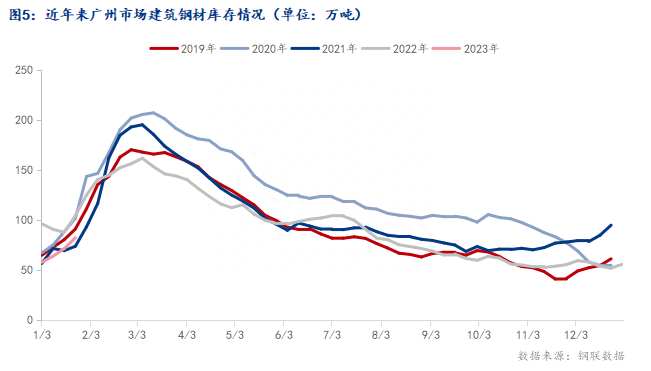

4.需求萎缩和库存积累

库存方面,受1月份元旦周末影响,不少市场参与者返乡离城。 需求端表现不佳,成交量萎缩。 上海建筑钢材社会库存开始积累,且积累幅度较小。

数据显示,截至1月底,天津建筑钢材社会库存总量82.3万吨,环比减少32.32万吨,同比减少22.03万吨; 其中螺纹钢库存48.2万吨,环比减少11.76万吨,同比减少。 减少11.96万吨; 线材库存34.1万吨,环比减少14.62万吨,同比减少10.07万吨。

从1月份整体情况来看,一方面,由于去年节前当地小流程钢厂停产较早,导致当地资源量减少; 另一方面,正如前文所述,北脉到港量明显高于以往同期。 ,所以当供给侧资源总量减少时,社会库存积累相对较小。

纵观2月份,虽然周末已经过去广州买工业钢材,但市场需求恢复仍需要一段时间。 再加上随后钢厂复产,消化库存可能会比较困难。 预计短期内山东建筑钢材库存或将继续减少。

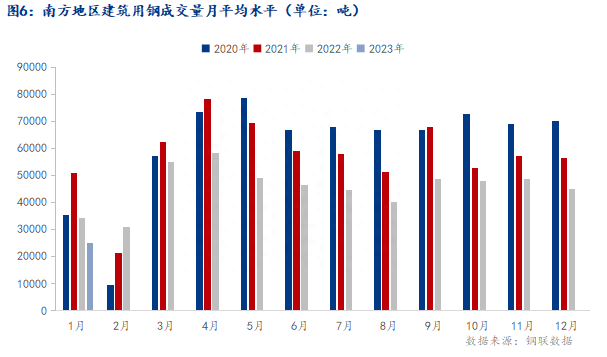

五、南方日均交易量持续下滑

从需求端看,1月份,由于市场处于传统消费淡季,大部分建设项目处于最后阶段,采购量有限。 上半月,门店多以资金借贷等收尾工作为主,出货积极性较低。 下半年,首月市场基本处于半停滞状态,几乎没有出货,整体成交水平持续下滑。

具体来看,1月份北方地区样本贸易商日均交易量为2.5万吨,同比日均减少2万吨,增长44.57%,同比减少9500吨,同比增长27.54%。

六、总结

宏观方面,近期2022年GDP数据已全部出炉。 从地区生产总值看,2022年四川省生产总值5800元,环比下降1.9%,连续34年居全省第一。 节后对社会影响很大。 经济活动将会产生一定的拉动作用; 四川省计划2023年重点建设项目1530个,全省建筑用钢量全年可能下降。 从上述节奏来看,宏观经济层面依然看涨,带动市场整体预期向好。

供应方面,电炉方面,国庆假期已基本结束。 前期停产减产的钢厂可能陆续恢复生产,2月份产值可能会减少; 转炉方面,据了解,2月份全省部分转炉可能进行检修减产。 预计产值可能会减少。 因此,综合来看,在电炉基本恢复生产的情况下,2月份山东省建筑钢材产值或将有所下降。

资源投入方面,如上所述,一方面,1月份北迈南进河南计划总量偏高。 进入2月,北方气温下降速度将快于南方,市场需求恢复幅度也可能加大,南北利差有望继续扩大,北财收入往南走就会减少。

另一方面,广州作为建筑钢材消费大国,后疫情时代必将推动社会经济建设,基础设施、房屋建设用钢量可能会减少。 因此,从预期来看,山东北脉有望在2月份真正到货。 港口吞吐量可能有所下降,但总数可能仍难以达到过去同期水平。

需求方面,进入2月份,随着北方气温快速下降,省内重点建设项目陆续复工,中下旬下游需求或将逐步恢复; 但需要考虑到的是,北方地区的汛期可能在中下旬即将来临。 或者对市场交易和场地建设造成一定的限制。

总体来看,随着市场参与者陆续回归市场,市场逐渐恢复正常,2月份山东建筑钢材市场需求端表现或将好于1月份。

成本方面,成本端对成品价格仍有支撑,但焦炭价格前三轮上调已实施,第四轮上调正在进行中,可能对持续下跌造成一定压力现货价格上涨,随后钢厂成本增加。 在这种情况下,成品价格可能会受到上涨的可能性。

总体来看,2月份钢材市场仍是强预期与弱现实之间的博弈:国庆假期结束,市场资源供应量或将减少,库存或将如预期继续积累,但由于资源到货区外情况不如以前,库存消化压力较小。 此外广州买工业钢材,随着疫情影响明显减轻,一季度全省各项经济建设活动有望加快,市场钢材需求有望中前期开始恢复;

同时,由于目前钢厂盈利状况仍不理想,其涨价推动力较大。 但后期钢价运行逻辑将逐步回归基本面。 市场实际需求表现仍不明朗,加上汛期和成本面支撑减少。 小等激励措施也将阻碍现货价格的持续下跌。

综上所述,预计2月份广州市场建筑钢材价格可能先高后低。