2022年房地产雷雨以来,房地产钢材需求大幅下降,拖累钢材价格。 不过,随着去年经济复苏北京钢材批发市场,市场需求有所恢复北京钢材批发市场,尤其是基建需求,表现相对较好。

房地产和基建项目对卷钢的需求差异较大,因此房地产和基建项目的不同需求影响了市场上卷钢和螺纹钢的利差。 一般来说,房地产项目对线圈的需求比例低于基建项目。 房地产领域对线圈的需求约占24%,而基础设施项目的需求则在2%至10%之间。 因此,在房地产疲软的背景下,卷材与螺纹钢的价差处于较高水平,如右图所示:

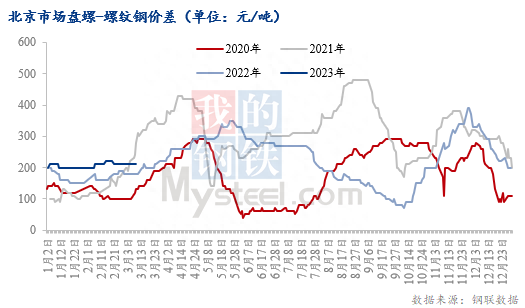

2022年7月,全省主要市场圆盘-螺纹钢价差单价从270元/吨左右开始扩大。 截至10月,价差调整至160元/吨左右,累计跌幅110元/吨左右。

由于钢厂生产卷钢与螺纹钢成本差在150元/吨以上,生产卷钢积极性有所下降,卷钢库存减少,卷钢与螺纹钢价差得到修复。 到12月,跌至250元/吨左右。 近期基本维持在200元/吨左右的水平。 上海市场方面,盘源与螺纹钢价差走势与省内类似。 具体表现如下:

2020年至2022年杭州市场卷材与螺纹钢年均价差分别为175元/吨、286元/吨、221元/吨。 目前价差在200元/吨左右,较以往同期略有下降。 然而,高于 2021 年和 2022 年的平均水平。

2023年后,卷材和螺纹钢的价差将相对稳定。这个价差水平也是部分钢厂卷材和螺纹钢生产成本的差异。 以往价差较大时,一度达到430元/吨。 价差高的时候几乎持平,即卷材和螺纹钢价差波动剧烈。

以往,圆盘螺纹钢价差一季度处于较低水平,二季度通常有所下降。 在去年的这种情况下,未来价差如何演变,市场还有操作空间,主要可以从库存和未来产量变化等方面来阐述。

库存方面,截至2023年3月9日,上海建材市场卷筒库存7.82万吨,占总库存的8.75%。 这一比例处于近年来同期较高水平,但高于2019-2022年的全年平均水平,即目前卷材库存较低,市场压力较小。 此外,明年房地产整体表现较2022年将略有改善,卷材需求比重较今年可能有所增加。

从产量来看,目前卷钢与螺纹钢价差在200元/吨左右,基本接近部分钢厂的生产成本差。 另外,目前品种线效率略强于卷钢。 因此,短期内,除部分钢厂前期检查的卷板生产线计划复产外,其他钢厂卷板生产积极性难以提高,整体来看,卷取线产值下降幅度有限。

总体来看,目前上海市场线材库存处于较低水平,钢厂短期内难以增加线材产量。 即线材市场供应量不大,库存比例较小。 然而,房地产需求并没有显着增加。 在好转之前,市场终端需求很难好转,市场投机性需求也很难选择卷钢品种。 因此,预计短期内当地市场卷螺纹钢价差或将维持在较高水平,且难以像之前那样逐步扩大。