“简单的:

5月份,国外钢材市场价格震荡下行。 铁矿石、焦炭、废钢价格大幅上涨,月度成本支撑进一步缩小; 6月,随着南方低温和北方汛期的到来,天气对工程建设的影响将逐渐减弱,这将对建筑钢材的需求产生显着影响。 制造业订单指数继续小幅下滑,反映出市场需求萎缩问题依然突出,板材需求可能面临较大下行压力。 如果钢铁产值仍处于较低水平释放,市场供需矛盾始终会比较大。 钢铁智慧——兰格腾精钢铁大数据AI辅助决策系统预测2023年6月国外钢铁市场仍将面临下行压力。』

一、5月份国外钢材市场震荡下行

5月份,在下游需求低迷、钢铁产值释放低迷、原材料成本负反馈等共同影响下,国外钢材市场呈现先涨后跌走势,震荡下行。

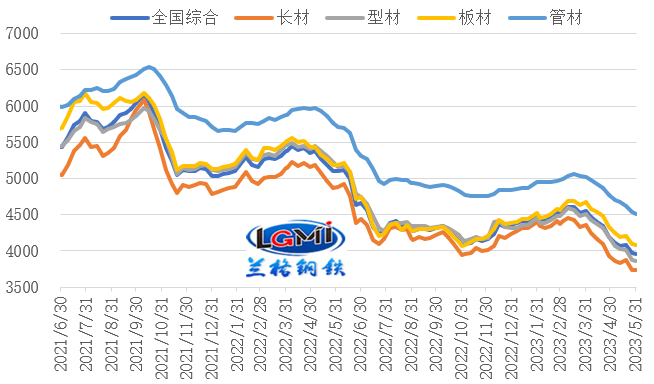

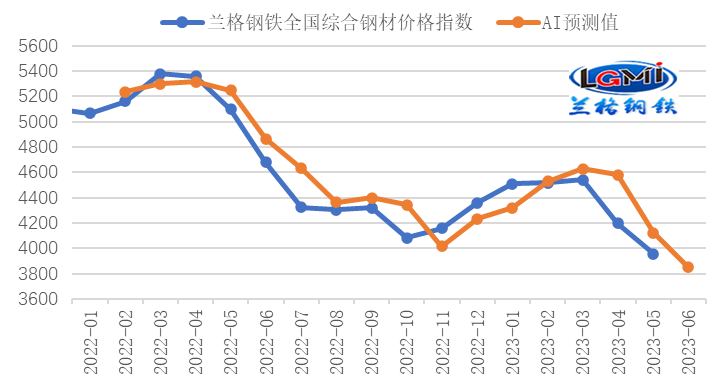

据兰格钢铁网检测数据显示,截至5月底,兰格钢铁全省钢材综合价格为3958元/吨,较上月底上涨229元/吨。同比下降5.5%,同比增长22.4%。 其中,长材价格为3736元/吨,比上年末上涨197元/吨,涨幅5.0%,同比上涨23.4%; 薄板价格4088元/吨,比上年末上涨239元/吨,涨幅5.5%,同比上涨21.2%; 铝价格指数为3866元/吨,比上年末上涨326元/吨,涨幅7.8%,同比上涨25.2%; 型材价格4511元/吨,比上年末上涨264元/吨,涨幅5.5%,同比上涨21.1%(具体见图1) 。

从月均值来看,也呈现下降趋势。 据兰格钢铁网检测数据显示,5月份,兰格钢铁省钢材综合平均价格为4064元/吨,环比下降295元/吨,同比下降--同比减少。 为6.8%,同比增长22.0%。

图1 兰格钢材价格指数(LGMI)走势图

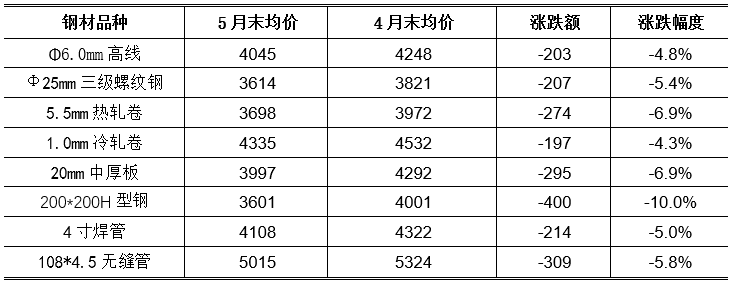

品种方面,兰格钢铁网检测的10个城市的8个主要钢材品种单价显示钢材供应表,5月末,各品种价格较前、中十日均出现较大幅度下跌,其中, H型钢上涨400元/吨,涨幅400元/吨。 跌幅最大的品种为10.0%; 热轧板卷跌幅最小,跌幅197元/吨,涨幅4.3%; 其他品种跌幅在4.8-6.9%之间(具体见表1)。

表110 110个主要城市8种主要钢材价格变化

(元/吨,%)

2、钢铁行业供给分析

1、钢材产量依然低位释放

4月份,受下会行业多重激励影响,需求释放不及市场预期强劲,导致钢市在强预期与弱现实的博弈下快速上涨。 随着收入的改善以及需求释放预期的存在,钢厂的生产节奏保持了一定的硬度,但产能释放的力度却受到明显阻碍。

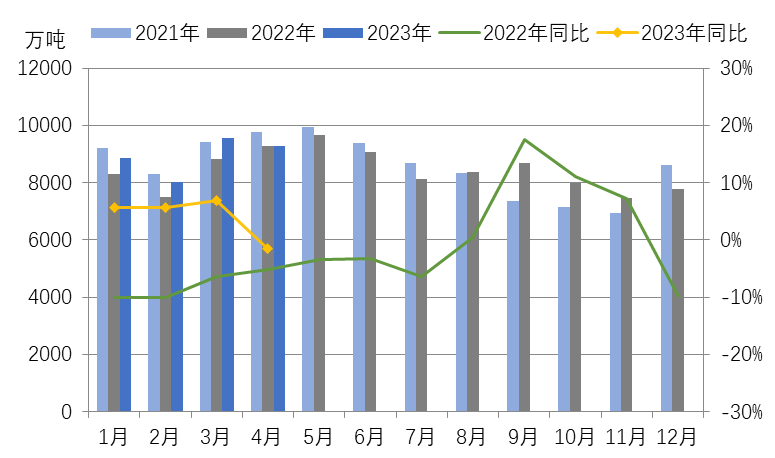

国家统计局数据显示,4月份,我国生铁产值7784万吨,环比下降1.0%,增速较3月份萎缩6.3个百分点; 粗钢产量9264万吨,环比增长1.5%(详见图2),由3月份正下降转为负下降; 钢材产值11995万吨,环比下降5.0%,增速比3月份收窄3.1个百分点。

从粗钢本田来看,4月份全省粗钢本田呈现明显见顶走势,这是去年以来首次高于今年同期水平。 4月份粗钢日均产量308.8万吨,与上月持平。

从累计产值来看,钢铁产品仍呈现环比下滑。 1-4月,我国生铁产值29763万吨,环比下降5.8%; 粗钢产量35439万吨,环比下降4.1%; 钢材产值44636万吨,环比下降5.2%。

图2 全省粗钢产值及环比(万吨,%)

5月份以来,钢厂减产操作逐步实施。 原材料价格大幅上涨给成品带来了负面反馈。 从转炉复工率变化情况看,钢铁企业产能释放呈现低位回升趋势。 兰格钢铁网检查数据显示,5月份全省数百家中小钢企转炉平均复工率为79.6%,较4月份提高0.2个百分点。

从重点大小钢铁企业十日生产数据来看,由于部分品种面临较大巨额亏损压力,大小钢铁生产企业产能释放节奏逐渐放缓。 据中国钢铁工业商会统计,5月末重点钢铁企业日均粗钢产值224.9万吨,同比增长2.5%,环比增长月增长2.3%。

目前,国外钢材市场正逐步从传统的需求旺季转向淡季。 受低温、阴雨天气影响,项目施工进度将受到限制。 步伐也会减慢。 同时,随着钢厂减产操作的实施,原材料价格呈现明显承压并上涨的走势,钢企即时生产盈利,这使得钢企陷入了苦恼的博弈之中。落实减产行动钢材供应表,增强复工复产意愿。 预计5月份国外钢材产值将呈现低位回升的趋势。 据兰格钢铁研究中心测算,5月份全省粗钢本田将维持305万吨左右的水平。

2、钢材社会库存波动增长

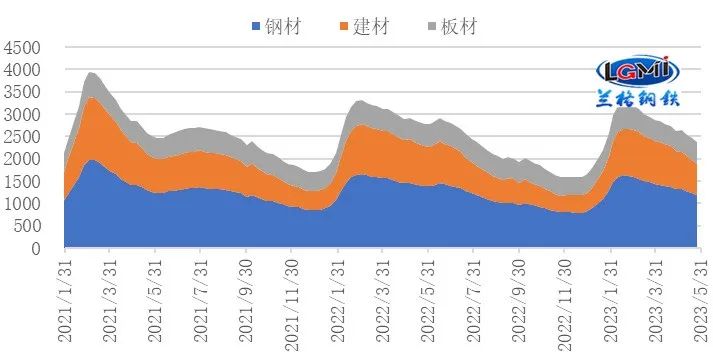

5月份,钢材社会库存波动增加,库存呈现分化趋势。 建材社会库存继续增长,薄板社会库存波动加大。 兰格钢网检测数据显示,截至5月底,兰格钢网统计的29个重点城市钢材社会库存为1181.9万吨,环比增长9.9%,同比增长9.9%。同比增长15.1%。 其中,建筑材料社会库存703.9万吨,环比增长18.4%,同比增长21.5%; 板材社会库存478万吨,环比增长6.3%,同比增长3.7%(具体见图3)。 5月份以来,随着国外钢材价格震荡回落,在短期大幅下跌期间,建筑钢材的中间需求和备货需求得到释放,进而促使建筑钢材社会库存呈现特征促进增长。 雨季淡季即将到来,建筑钢材社会库存的增长趋势可能不会持续,钢材社会库存现在可能会达到拐点。

图3 国外周度钢材社会库存走势图

3、钢铁行业成本分析:原材料价格持续上涨,月均成本进一步上升

5月份以来,美国、法国铁矿石市场总出货量有所恢复,国外港口铁矿石到货小幅减少,国外钢企生产积极性增加,钢厂采购谨慎,港口库存先降后升; 受钢价企稳调整及采购需求清淡影响,进口矿价格小幅下跌。 据兰格钢铁网检测数据显示,5月份,天津地区66%干基铁精矿单价为947元/吨,环比下降64元/吨,上涨6.3%。 %; 进口铁矿石方面,法国泰安港市场61.5%粉矿单价780元/吨,环比下降83元/吨,涨幅9.6%。

焦炭方面,5月份以来,焦炭价格持续下跌,已连续4轮升降,4月份以来已连续9轮升降。 据兰格钢铁网检测数据显示,5月份天津地区再生冶金焦单价为1945元/吨,环比下降425元/吨,涨幅17.9%。

受进口铁矿石、焦炭单价下降带动,成本水平持续下降。 根据兰格钢铁研究中心成本检测数据,利用5月订购原燃料计算的兰格生铁成本指数为119.8,较上月同期增长11.0%; 平均税费较上月同期下降295元/吨,同比增长9.3%。

4、钢铁行业需求分析

1、出口需求:环比下滑后期钢材出口或面临收缩压力

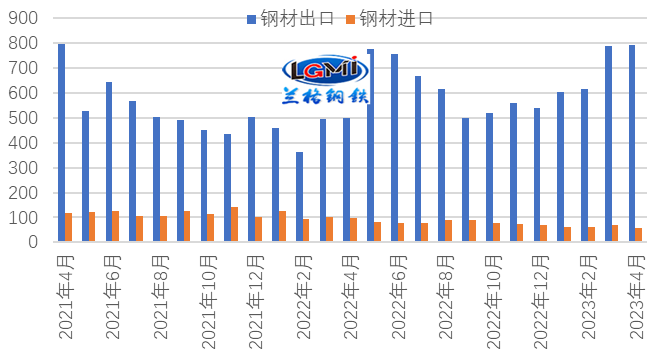

去年前四个月,我国钢材出口量环比大幅下降。 海关总署公布的数据显示,钢材出口方面,4月份,我国出口钢材793.2万吨,环比下降59.4%; 1-4月,我国出口钢材2801.4万吨,环比下降55.0%。 钢材进口方面,4月份,我国进口钢材58.5万吨,环比增长38.8%; 1-4月,我国进口钢材249.8万吨,环比增长40.1%(具体见图4)。

图4 我国月度钢材进出口情况

我国钢材出口连续12个月保持环比上升趋势。 目前,我国钢材出口价格优势依然显着,但海外钢材供应疲软趋势有所放缓。 同时,海外制造业低迷促使我国钢铁企业出口订单指数再次回升至收缩区间,从而对钢材出口造成一定障碍。 兰格钢铁研究中心预计,后期钢材出口可能面临收缩压力。 由于前期和去年同期基数较高,后续出口环比、环比下降将面临一定变数。

2、国内建筑需求:建筑钢材需求有所缓解

4月份,固定投资及三大领域投资月度表现均环比下滑; 其中,基础设施投资和制造业投资仍保持下降趋势,带动固定资产投资保持月度环比下降。 房地产方面,受前期“保交房”、促进房地产销售新政策以及房地产融资金融支持的推动,房地产竣工面积和销售面积两项指标持续改善,带动增速放缓房地产新开工建设回暖。 但建筑和投资指标环比降幅继续扩大。 体现新政力度的,销售端、竣工端的改善逐步传导至新开工,但其他房地产指标的推动仍需时日。

5月份,随着市场上月底震荡下跌,市场备货需求得到释放,带动建材成交较上月小幅下滑。 据兰格钢铁网统计,5月份20个重点城市建筑钢材日均成交量为18.4万吨,比上月(18万吨)减少4000吨,同比下降增长2.2%。

6月份,由于南方气温较低,北方汛期到来,天气对工程建设的影响将逐渐减弱,这将对建筑钢材的需求产生较大影响。

3、国内制造业需求:制造业用钢需求承压

2023年4月,制造业业绩有所好转。 国家统计局数据显示,4月份,制造业规模以上工业增加值环比增长6.5%,增幅比上月扩大2.3个百分点。 兰格钢铁研究中心检测的15种主要钢铁产品产值数据中,4月份有10种产品出现环比下降,累计环比正值减少的产品由上年的5种减少。上月至4月9日,反映出部分制造业需求环比大幅增长。 但从同比来看,却有下降的趋势。

中国货运与采购联合会、国家统计局服务业调查中心公布的2023年5月中国制造业采购经理指数(PMI)为48.8%,比上月下降0.4个百分点,继续在收缩范围内上升。 其中,生产、新订单、新出口订单等指标均有所上升,且均跌破干旺线。 5月份制造业PMI中订单指数继续小幅下滑,反映市场需求不足的企业比例进一步提升至58%。 上述情况表明,需求萎缩问题依然突出。 受此影响,企业信心偏弱,生产经营活动谨慎; 需求不足也导致价格指数下降。 对于制造业用钢需求而言,后期可能面临较大下行压力。

5、6月份国外钢材市场预测

图 5 兰格 | 腾精钢铁综合价格指数AI预测(元/吨)

从加拿大环境来看,当前全球经济复苏仍面临制造业下滑的阻碍。 尽管联合国和国际货币基金组织双双上调了2023年全球主要经济体的经济增长预期,但对于许多发展中国家来说,由于个人贷款条件收紧以及外部融资成本上升,导致下行前景恶化,从而降低了经济的不确定性。全球经济复苏。

从外部环境看,当前国外经济仍处于弱势复苏状态,民营经济疲软,经济下行的内在动力仍不足。 我国外贸出口也可能面临较大不确定性。 后期国外新政策的重点方向仍然是稳定就业、刺激消费需求、扩大有效投资。

综合来看,短期国外钢材市场将呈现“外部风险依然存在,经济复苏持续,淡季需求不足,低位供给有所下降,成本支撑依然较弱”的格局。 就6月份钢铁市场而言,兰格腾精钢铁大数据AI辅助决策系统预测,6月份国外钢铁市场仍将面临一定的下行压力。

-往期内容回顾-

并发表讲话