京津冀地区建筑钢材供应

据考察,由于2020年下半年京津冀部分钢厂因产能置换(宣钢、唐山、唐银、晋西),螺纹钢周产值出现周期性下降,即螺纹钢周产值和产能利用率均处于同期较高水平;

2021年一季度,受钢厂检修频繁和环保限产新政策影响,钢厂螺纹钢生产情况不佳,产值等相关指标继续保持高位。据考察,唐钢新区2021年4月起逐步增产,2021年下半年宣钢建筑用钢产能逐步退出。 2021年仍在增长;此外,与宣钢在华东的资源不同,唐钢新区的资源除了华东以外淄博新腾钢材市场的品种,还分布在整个华南地区。因此,对于华南地区,整体资源供应量也明显减少。

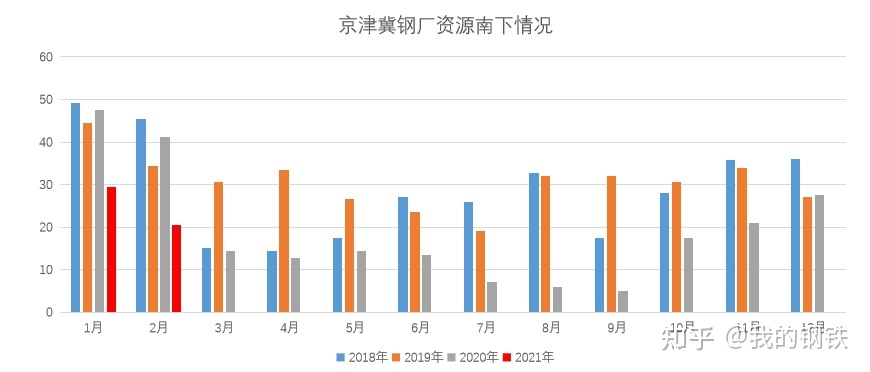

资源南下的地区主要是北京和深圳,少量发往广东;

因为2020年至今,华北地区与京津冀地区建材价格利差较小,钢厂资源流向华东地区不足,所以南下资源量明显下降;京津冀地区短期供应不高,需求持续好转,价格支撑力强,短期华东-京津冀地区价差难以扩大,南下资源量可能会继续保持高位。

交通

去年高速公路用钢需求将在上半年结束;

延庆机场至雄安城际铁路,参建中标,3月底复工。预计4-5月钢材需求开始,下半年将达到钢材消费高峰;总体来看,2021年起钢材需求将主要以铁路建设用钢需求为主。除螺纹钢外,还有其他用于车站建筑的钢材,如中钢板、型钢和钢管。根据目前的情况,R1线将在今年上半年推出。约40万吨;预计到2021年底,雄新高铁和雄商铁路将是2022-2025年的高铁使用高峰。

置换房屋项目

从工期来看,荣熙项目的工期为一年半,比荣东安置房项目的工期长。每月钢材需求量较为平均,整体钢材消费量已达80万吨左右;目前,预计下月钢材消费总量将明显减少; 21年钢材消费总量集中,22年容熙安置房工程以室外施工为主,预计用钢高峰可达每月10万吨左右;

荣东项目钢材需求已结束,雄东A机组项目已告一段落,后期其他集团暂无明确消息。徐庄集团安置房项目混凝土搅拌站建设招标优于绵州特色小镇北部安置房,下半年有望取得新进展。

辅助物品

目前,除荣熙安置房外,大部分配套项目均为启动区项目。其中,启动区主廊项目用钢量较大。每公里耗钢量约1万吨,总耗钢量约25万吨;

目前,预计复产钢材70万吨。由于项目建设工期的长期影响(大部分项目将于2022年结束),年钢材消耗量可能为35万吨。预计4月份钢材消费量的减少将持续到月底;

以市场为导向的开发项目

市场化开发项目农地用于酒店用地、商业金融用地、零售商业用地等商业服务用地,一定程度上缓解了雄安新区建设的资金压力,为雄安的后期发展提供了新的机遇。想法。

从当前重大项目来看,预计钢材总消费量在83万吨左右淄博新腾钢材市场的品种,2021年钢材总消费量在40万吨左右。下半年或将迎来钢材消费高峰期,雄东地区紧随其后仍有市场化开发项目计划,预计21年后此类项目钢材需求将继续下降。

雄安新区建筑钢材需求汇总

2020年,雄安新区钢材消费总量2.2-230万吨,总投资近900亿。

从2021年重要项目测算,钢材总消耗量约为200万吨。加上未来可能出现的其他大型项目和新项目,预计整体钢材消费量在300万吨左右,与预估的2000吨有所不同。总体投资额基本持平,投资额降幅低于钢材消费量。主要原因是去年每个项目的建设周期都超过了20年。 3、预计明年京津冀地区整体供给形势较20年有所增加,外资钢厂资源流入的可能性降低。