我的钢铁网讯:本周钢材市场价格小幅上涨。 9日,国外钢铁指数()综合指数收于148.72点,同比下跌2.11%。 国外主要品种均呈现下降趋势,其中镀锌和中厚产品跌幅最大,跌幅为3.11%和3.29%。

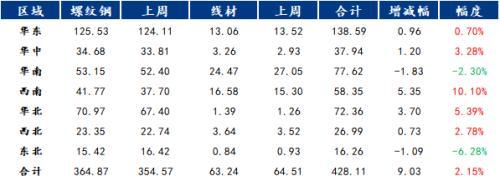

供应方面,本周六大钢材供应量939.49万吨,增加14.6万吨,增速1.6%。 5种主要钢材库存总量1288.02万吨,同比减少6.2万吨,增长0.5%。

12月11日天津钢城快报

12月11日,保定易县钢坯出厂价较昨日报3740元/吨,新乡延津钢坯出厂价较昨日报3740元/吨。 下午北京钢材价格网,钢坯市场总体正常,下游成品价格以稳为主。

以下为天津地区不同品种价格及成交明细:

【钢】

石家庄工字钢出厂:价格平稳运行。 目前主流钢厂报价型钢4130元/吨,型钢4120-4140元/吨,型钢4120-4130元/吨,市场观望为主,部分优质价格有询盘,整体成交放缓。

[带钢]

石家庄145棒材市场:价格平稳,主流4050元/吨,成交不畅。

石家庄355棒材市场:价格较昨日下午上涨30-40元/吨,主流现货4040元/吨,市场远期价格较现货资源价格下跌30-40元/吨,成交清淡。

【热卷、冷轧基材】

石家庄开平板市场:价格平稳,市场主流1500宽普通开平板报价4050元/吨,锰系开平板报价4220元/吨。 观望为主,成交正常。

石家庄热轧基材市场:价格较昨日上涨30%,市场主流3.0*1010为4050元/吨; 3.0*1210为4050元/吨。 以报价为主,成交不佳。

【中盘】

石家庄中板市场:价格较昨日平稳,14-30普板报4030元/吨,低合金板报4230元/吨。 市场的交易气氛通常以报价为主。

【管道】

石家庄工字钢、镀锌管市场:工字钢、镀锌管价格上涨40元/吨,镀锌管价格上涨50元/吨。 4英寸3.75mm新国标热轧管,天津华旗报价4990元/吨; 4英寸天津华旗报价4250元/吨,成交正常。

天津市场扣扣式铁管脚手架价格稳定。 2.5m立杆5820-5840元/吨,0.9m横杆5640-5680元/吨,斜拉杆5420-5470元/吨,含税、称重。 价格稳定,观望成交。

【建筑材料】

石家庄地区建筑钢材市场价格稳定。 现五级大螺纹3860元/吨,五级小螺纹3980元/吨,盘圆4090元/吨。 商家报价可商议,目前成交正常。

省内各品种市场库存

1、建筑钢材

本周省内建筑钢材价格回落走强。 具体来说,本周,随着疫情防控新政策的重新调整,市场对宏观乐观预期再次增强,尤其是红市表现更为显着。 本周终端需求似乎随着时间的推移有所回升,但红市的走强依然推升了市场需求情绪,投机性需求活跃度明显增强。 明日现货价格将在促销后以下跌为主,走强。

表1:全省建筑钢材库存汇总(12.2-12.9)

明天预测:

从供给来看:供给端,越接近春节,季节性停工面积越广,减产预期越强烈。 并且考虑到成本高、利润负、需求低等激励因素,短流程企业可能会较之前提前减产,长流程企业将在完成冬储订单和自储库存后逐步实施减产计划。

需求方面:随着春节临近,实际终端需求将无法避免低迷。 不过,本周疫情防控调整后,部分被压抑的需求将陆续释放。 此外,螺蛳市场走强带来的上涨空间,刺激了市场投机需求情绪。 短期需求增长空间存在,但由于传统淡季的压制,空间相对有限。

从来看:当前钢厂成本高企、工厂仓库高企以及社会仓库积累不及预期,给现货价格带来支撑。 但随着冬储临近,商家担心成本过高,对降价一直持谨慎态度。

综合来看,预计周五当地建筑钢材价格将呈现横盘走强的走势。

2、热轧卷板

本周国外镀锌板卷市场基本持平。 全省24个主要市场3.0mm镀锌板卷单价为4133元/吨,较上周下降110元/吨; 4.75mm镀锌板卷单价4065元/吨,较上周下降113元/吨。

华北市场:华南地区镀锌板卷市场价格继续下跌。 截至发稿,普通碳素方坯主流价格为4050-4070元/吨,1800宽卷价格为4260-4270元/吨。 低合金主流价格4260-4270元/吨,低合金价格4370-4380元/吨。

本周现货价格被动跟随期货市场下跌,市场需求增加,库存并未呈现累计增加趋势,这也给市场价格下跌带来了有力支撑。 连日来,疫情影响逐渐减弱,基础设施建设热潮明显升温。 但南方资源并未呈现南下趋势,当地供需格局呈现供大于求的节奏。 目前,卖场态度有所好转,预期较为强烈,仍有继续支撑价格的动力。

华北市场:本周南京冷轧板卷价格大幅上涨,需求表现尚可。 目前龙头钢厂4.75mm以上普通板卷价格在4120-4130元/吨,低合金板卷价格在4300-4320元/吨之间。 市场方面,本周市场以跌为主,下游需求良好。

资源方面,本周新资源到市依然不多,且随着去库存的逐步推进,当地热轧板卷现货库存进一步增加。 据同口径统计,目前当地热轧板卷现货库存约为39.4万吨,较上周减少2.9万吨。

综合来看,由于库存增加以及当地市场态度放缓,本周需求表现尚可,但后续下游可能陆续开始放假,当地需求表现可能有所下降。 预计明日广州地区镀锌板卷价格或以下跌为主。

华东市场方面:本周红色金属证券回落走强,京津冀主要城市价格大幅上涨。 其中,上海地区钢坯价格较上周下跌130元/吨北京钢材价格网,上海地区钢坯价格较上周下跌100元/吨,天津地区钢坯价格较上周下跌130元/吨。 新乡地区钢坯价格较上周下跌160元/吨,广州地区钢坯价格较上周下跌100元/吨。

市场方面,近期由于镀锌板卷现货价格先跌后升,钢厂收入得到一定修复。 在低合金订单批量集中发货下,钢厂短期生产饱和度仍较高。 近几日随着疫情管控逐步放松,市场早前开始出现交易预期,涨价情绪浓厚,但需求延续性预计不够。 另一方面,随着防控优化调整、房企利空新政的出台,推动市场补库,冬储和投机意愿增强。 综合来看,预计明天京津冀地区镀锌板卷价格或将出现反弹。

表2:全省主要地区钢坯库存变化(12.2-12.9)

明日预测:节假日临近,市场成交呈现明显好转,高端库存补库动力已释放,市场投机订单以套保订单为主,短期库存仍无法继续积累,对市场价格形成支撑。 就目前情况来看,钢厂压力不大,但与上周相比,盈利仍有一定增幅,距利润率仍较远。 这也是现货价格跌幅远高于市场的原因之一。

就明天而言,市场消费仍可维持,供需矛盾积累速度缓慢,库存积累速度放缓。 当环比库存过高时,现货价格将继续下跌,并在3880-4000元/吨之间调整。

3、中钢板

本周全省钢板市场大幅下跌,跌幅主要集中在后半周,跌幅在70-150元/吨之间。 通常对整体交易情况的反馈。 价格下跌后,终端观望情绪开始下滑,商家提价意愿更加强烈,实际库存削减情况并不理想。 库存方面,全省中板库存总量198.77万吨,较上周减少5900吨,其中西南地区增幅最大。

供给方面,本周复工率为81.54%,同比增加1.54%; 钢厂周实际产值142.27万吨,环比减少0.6万吨; 钢厂开工率为87.49%,环比上升0.37个百分点; 钢厂库存78.75万吨,环比减少0.45万吨。

表3:全省钢板库存变化定量分析

明日预测:回顾本周国外中厚板市场,整体走势呈下滑趋势。 短期来看,我们主要关注以下因素:

供给层面:供给端维持高位,供给压力依然存在。 进入12月,部分地区受疫情影响,生产供应、物流运输、施工进度均受到限制,供需矛盾持续强化。 从库存来看,目前库存水平较今年处于较低水平,且明年国庆会比今年提前,导致年前交易时间较短,后期仍存在库存堆积风险。

流通环节:多地出台优化疫情防控新政策,缓解了货运带来的混乱。 由于近期负面信号的释放,下游拿货热情逐渐减弱。 可见,虽然当地库存未减少,港口库存有所下降,但北菜南下的势头有所增强。

需求方面:虽然房地产预计不会负面,但现实仍处于筑底阶段,工程机械的数据也很难说。 南方已进入施工淡季,需求无法释放。 此外,公司年底已进入结账阶段,资金紧张。 对于冬储来说,目前价格尚未达到心理价位,进货意愿不强。

综合预计,若无外围利空消息刺激,明天省内中板及钢板价格下跌动力不足,价格将横盘调整。

4、冷轧卷

本周全省热轧板卷价格坚挺,成交较上周略有好转,库存明显增加。 从基本面来看,热轧产值周比同比小幅下降,工厂库和社会库持续增长,整体库存大幅增加,市场积极备货意愿不强。 市场方面,本周初和周末,蓝色证券市场表现强劲,现货市场价格分别出现两次大幅下跌,但市场出现暗跌,整体成交有所好转。

表4:全省热轧板卷库存变化定量分析

明天预测:

展望明天,供给方面,通过近期对钢厂的检查,本周钢厂已多次下调订单价格。 部分钢厂接单情况较好,产值小幅上升。 另外,近期股市大幅上涨,市场情绪小幅回落,下游订单略有释放。 预计明天样本企业周产值将继续维持在80万吨水平。

价格方面,预计明日全省热轧板卷价格或将继续横盘下跌。 态度/需求方面,本周证券走势较为明朗,且随着疫情新政策的发布,前期因疫情压制的各市场需求得到释放。

目前市场库存压力不大。 虽然供应量并未减少,但到货缓慢。 市场预期可能过高。 但随着价格回调,市场处于观望情绪,不敢太高。 但终端维持按需采购为主,需关注近几日消息面变化。 预计明日全省热轧板卷价格或继续横盘下跌。

5. 简介

本周工字钢价格整体大幅上涨。 各地疫情防控优化工作逐步落实。 坏消息继续发酵。

价格方面:截至本周六中午,省内主要市场均价:200*200H工字钢全省单价3871元/吨,较上周价格上涨65元/吨; 588*300H工字钢价格4013元/吨,同比价格上涨71元/吨; 吨,价格较上周上涨91元/吨; 25#型钢价格为4402元/吨,价格较上周上涨97元/吨。

表5:省内主要城市H型钢价格汇总(12.2-12.9)

表6:省内主要城市型钢价格汇总(12.2-12.9)

供给方面:本周全省工交槽钢厂复工率为34.8%,较上周(38.3%)下降3.5个百分点;产能利用率为29.82%,较上周(33.68%)下降3.86个百分点。 本周全省角槽产量36.66万吨,较上周(41.4万吨)减少4.74万吨; 本周工厂库存91.11万吨,较上周(93.78万吨)减少2.67万吨。

库存:工字钢社会库存统计:本周全省工字钢库存55.76万吨,较上周减少6.15万吨; 全省H型钢库存69.18万吨,较上周减少2.17万吨。

明天预测:

供应方面:天然气大幅上涨,钢坯上涨80元/吨,轧钢厂可能因巨额亏损而降低生产积极性,长流程钢厂供应正常,维持周产值30万吨以上。

库存方面:价格快速上涨,社会库存和工厂仓库均转储,明天库存压力不大。

本周消息发酵,多方利空,期现共振,工字钢价格延续。 但考虑到需求端实际降幅不大,目前预计冬储操作幅度不会很大。 供需回归基本面,价格下行压力较大。 综合预测明天国外工字钢市场价格弱势平稳运行。

6、钢管

工字钢

价格方面:数据显示,截至12月9日,全省28个主要城市4英寸*3.75mm工字钢均价为4402元/吨,同比下降48元/吨; 热轧管方面,4英寸*3.75mm热轧管全省单价5167元/吨,同比下降53元/吨。 本周,省内主要城市工字钢、镀锌管价格均有不同程度下跌。 其中,呼和浩特、南宁、贵阳工字钢价格与上周持平,上海、杭州工字钢价格大幅上涨,跌幅在100-110元/吨。 热轧管方面:北京及北京市场热轧管价格大幅上涨,跌幅120-130。

收益方面:以北京地区为例,本周工字钢收益空间150元/吨,同比下降50元/吨,环比下降100元/吨,同比上涨84元/吨;

供给方面:本周工字钢管厂产值小幅下降,厂内库存同步下降。 供应面较上周有所减少,但变化不大。 目前管厂生产仍保持谨慎节奏。 随着疫情防控措施的优化,部分管材厂恢复生产,工字钢产值止跌。 本周工字钢产量35.26万吨,较上周减少1万吨; 管厂(含热轧管)库存小幅下降。 本周工厂库存84.91万吨,较上周减少1.49万吨。

表7:省内主要城市工字钢、镀锌管产值及库存汇总(单位:万吨)

明天预测:

本周,各地区门店态度发生转变。 随着疫情政策的不断优化以及上海支持房地产市场平稳健康发展座谈会的召开等宏观利空消息,证券价格持续走强。 但贸易商整体出货仍面临压力,价格跟进小幅上涨。

原材料价格大幅上涨,工字钢成本上涨或将继续压低管厂价格。 市场价格上涨后,市场买涨不买跌的态度明显,成交量短时间内略有增加。 预计明日工字钢价格观望为主,价格横盘震荡为主。

无缝管

价格方面:库存数据显示,截至12月9日,全省28个主要城市108*4.5mm无缝管单价为5105元/吨,较上周下降10元/吨。

原材料方面:本周原材料价格继续下跌和上涨。 四川管坯价格同比下跌120-130元/吨,四川管坯价格同比下跌80-100元/吨。 本周管坯交易气氛较好。

收入方面:从本周无缝管收入表现来看,青岛、江苏无缝管厂收入同比稳步萎缩。 以20#镀锌、Ф108*4.5mm无缝管为例,广东样本企业无缝管厂收入为200元/吨,同比持平。 山东样本企业无缝管厂收入350元/吨,同比下降40元/吨。

供给方面:据全省无缝管生产企业检查,产能利用率为64.43%,周环比下降0.65%,环比上升0.89%; 复工率为59.02%,环比下降4.92%,环比下降4.1%; 工厂库存71.05万吨,环比减少4.47万吨,环比减少7.46万吨; 比特反弹,生产端相对稳定。

库存:根据对全省无缝管商店库存的监督检查,本周全省无缝管社会库存64.25万吨,同比减少3700吨。

明天预测:

价格方面:本周证券整体表现强势上涨,煤炭、焦炭、矿石价格较为坚挺,原材料端对无缝管价格支撑明显。

基本面:本周,由于全省大部分主流地区封控新政逐步优化,全省货运基本恢复,中下游货源供应相对低迷。 卖场及下游有短期采购需求,管厂订单有所好转。

态度方面:市场贸易商态度相对好转。 传统淡季,商家进货谨慎,对后市也相对谨慎。

综合来看,目前无缝钢管基本面相对好转,钢材期货价格强势上涨。 本周,负面激励促使市场情绪相对好转。

预测明天

供应方面,本周六大钢材供应量939.49万吨,增加14.6万吨,增速1.6%。 本周主要钢材品种集中在建筑钢材和镀锌卷板,其他产品同比增减变化不大。 其中,产量增加的主要原因是年底产能目标的完成和冬储订单的交付,产量减少的主要原因是季节性停产和临时检修/减产/停产。

库存方面,五大钢材库存合计1288.02万吨,环比减少6.2万吨,环比增长0.5%。 5月1日以来,五大钢材品种年内首次连续第六周上涨,但增速高于预期。 主要原因是疫情管控放松,货运条件恢复,发运节奏推进。

消费方面,本周六大品种周消费量增长0.1%; 其中,建筑材料消费量同比下降1%,薄板消费量同比增长0.9%。 本周主要钢材消费量同比小幅下降。 但同比降幅达到5.1%,说明需求动能正在逐渐减弱。

从基本面表现来看,假期时间越近,季节性停工的范围就越广,减产预期就越强烈。 并且考虑到成本高、利润负、需求低等激励因素,短流程企业可能会较之前提前减产,长流程企业将在完成冬储订单和自储库存后逐步实施减产计划。

库存方面,节前5-8周,库存积累开始并逐渐扩大,但去年节前第六周开始库存积累,库存积累幅度不大。 虽然预计后期仍将继续积累,但总体积累将高于预期。 另外,今日市场卷材规格严重短缺,线材卷材库存仍处于枯竭趋势,这说明当前和未来华北地区基建刚性需求仍有希望。

综合来看,在宏观利空新政和高成本加速带来的强烈预期下,短期钢价较为坚挺。 但随着淡季的深入,钢材市场供需基本面偏弱,后期库存积累压力逐渐加强,也对钢价构成阻碍。

本文来自我的钢铁网