回顾8月,白市走势分化明显,钢材品种强矿弱,双焦点行情导致建筑钢材价格大幅下跌,而铁矿石和废钢价格继续上涨变得虚弱。 建筑钢材方面,随着7月底中央政治局会议纠正“减碳”对市场品种的“误杀”,月初现货价格出现大幅调整。 材料大幅下跌,行情的快速切换让市场走向显得扑朔迷离。 进入9月,在环保限产、能源双控等不利形势下,广州市场将呈现怎样的格局? 金九旺季行情能否如期兑现? 下面笔者将就当前市场的基本情况进行简要分析。

图1:8月山东省主流螺纹钢价格走势图 数据来源:

回顾价格,截至8月31日,上海市场螺纹钢主流销售价格为5540元/吨,较7月初(5620元/吨)上涨80元/吨,涨幅1.42%。 . 8月以来,在钢铁市场调控新政的交互影响下,广州市场建筑钢材价格横盘调整走弱。 临近年底,在环保督查、能源双控、限产等利好消息的提振下,现货市场快速上涨。 但由于8月整体供需格局偏弱,市场心态谨慎,价格暴涨缺乏有效支撑广东钢材市场,市场走势切换频繁,市场扑朔迷离。 随着钢材消费旺季的到来,供应驱动因素逐渐转向需求驱动因素。 在9月基本面逐步好转的前提下,价格下跌的可能性较大。

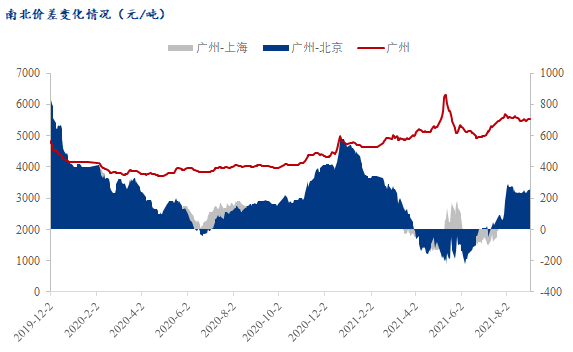

图2:近年来南北地区主要城市螺纹钢价格差异对比数据来源:

从区域价差来看,除华南地区外,8月其他主要城市螺纹钢价格波动较小,导致福建与南方地区近期基本维持价差。 截至8月31日,上海(不含英镑差价)与广沪价差分别为260元/吨和100元/吨,较上月同期数据高出280元/吨和180元/吨分别超过南京和上海。 /吨左右。 从数据来看,8月南北价差好于前四个月。 同时,进入9月份,根据季节性激励和历年情况,未来一段时间内,华东和东北地区的资源可能会逐步运往华中地区。 一方面,南北利率差距有拉大趋势。 另一方面,随着气候转冷,南方对钢材的需求将增加。 在价差扩大的基础上,北材南下的动力也将增加。 但近日,西北地区9家钢厂接到减产限产通知,要求“今年粗钢产值不得低于今年”。 来自南方的压力,加上目前华南现货价格居高不下,也会分流北方材料的资源。 9月份,北方材料对广州市场的影响较小。

图3:北京市近年建筑钢材库存数据来源:

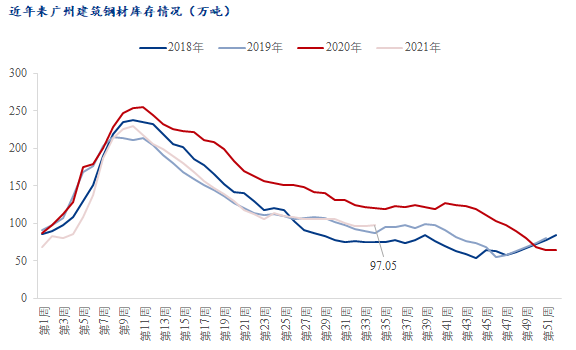

库存方面,截至8月31日广东钢材市场,据上海建材仓库同口径统计,建筑钢材库存总量97.05万吨,环比减少1.03万吨,库存小幅下降,比今年减少23万吨。 从库存数据来看,8月库存变化与近年相似,处于淡季缓慢去库存状态。 多位商家表示,受疫情及7-8月四川汛期影响,整体市场出货表现正常。 进入9月份,随着需求旺季的临近,作为钢材消费重镇的四川省无需过分担心需求释放,库存去化有望加速。 另外,当前库存绝对值高于今年预告,相对销售压力较小。 此外,市场传言央行有望在9月加息,这或有助于减少实体经济的资金来源,减轻短期流动性压力。

表1:2021年1-7月湖南省粗钢产值数据来源:

据统计局统计,7月份山东省生产粗钢产值276.49万吨,同比下降2.54%; 1-7月山东省粗钢累计产值2118.26万吨,同比下降15.88%。 不难发现,7月份,受山东限电限产影响,粗钢产值同比出现首次回升。 8月部分转炉主动停产减产,停电影响短流程钢企减产幅度加大,预计8月粗钢产值仍有下降空间。 8月底,因环保督察组进驻广州开展环保督察工作,除月初接到停电限产通知的企业外,部分短流程企业自发停产配合环保督查工作的顺利进行。 此外,近期宝武韶钢计划9月15日起停产检修一座转炉,预计影响铁水量8万吨。 8月初,某小型转炉停机检修两个月。 为此,为完成区域粗钢产值压减目标,预计未来将有越来越多的长流程和短流程企业加入减产限产。 因此,从供给的角度来看,9月份整体的供给压力可能会比8月份放缓。

图4:2020-2021年北方及上海市场建材库存数据来源:

需求方面,数据显示,2021年8月北方市场,监管样本企业日均成交量约5.15万吨,环比增长11.5%,同比增长23.1%; 其中,上海市场10家监管样本企业日均成交量仅为1.29万吨,环比增长8.3%,同比增长14.9%。 4月以来,北方市场整体需求逐月下降。 一方面,受降雨和台风过去影响,另一方面,6月份山东疫情反复,成交量大幅下滑。 但从历年数据来看,从9月份开始,北方地区整体处于施工旺季,成交量有所下滑。 比今年还是会难。

整体来看,首先是供给端。 9月环保督查叠加限产,市场信心增强。 与此同时,长流程钢厂主动停产减产。 减量超过60万吨,整体供应压力不大。 需求方面,由于广州市场消费力强,旺季需求虽受资金影响,但仍值得期待。 成本方面,近期受原料端保供稳价新政影响,双焦价格大幅下跌,铁矿石市场重回弱势。 新政策方面,粗钢减量与环保限产相结合。 如果未来粗钢减量能够实现,供需基本面有望改善,市场逐步从供给驱动的激励向需求主导的市场逻辑转变。 因此,预计9月山东地区建筑钢材价格或小幅回落。