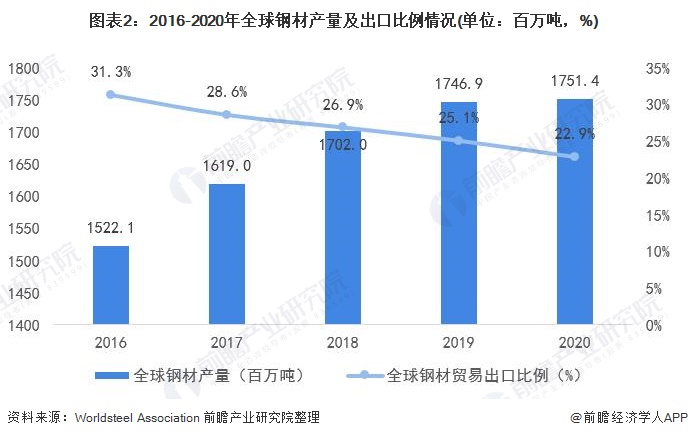

2015年在经济疲软、投资回升的背景下,产能紧缺引发的一系列问题日益凸显。 供应短缺和需求加速下降的变化导致供需继续失衡。 钢材价格和铁矿石价格基本呈现单边下跌。 受市场需求低迷和价格大幅上涨压力的惊吓,中间市场规模萎缩,钢铁社会库存降至七年来最低水平,中间成交持续萎缩,市场压力转向钢厂,减轻了钢厂库存压力。 资金周转和减产压力加大,最终产值和钢材表观消费量实现20年来首次翻番。 下坡情况。

问题是,矛盾虽然在化解,但形势依然严峻。 2016年,经济增长、投资乃至钢材出口都不能过于开放。 宏观调控的总体形势仍然是调结构促改革,从需求端和供给端两个方面加大力度,推动解决产能过剩问题。 但是,钢铁产能巨大,问题多而复杂。 减少产能以实现供需平衡是一个常年的过程。 即使是走出惨淡的钢材市场,也不会过于吃紧。

但今年的钢价未能跟随2015年的趋势上涨行情,将坐上4年连续上涨行情的顶端,这是基于近20年边际成本的判断。 减少发展是不可避免的。 如果供给侧反应过慢或进展不利,钢厂经营环境将进一步恶化,减薪裁员(转岗)、停产、倒闭问题将更加严重。 去产能的趋势没有变,只是节奏变了,行业的恶化会让曙光来临。 今年以来,经济进入中速后逐步回升。 改革红利已经释放。 产值增长和供应端收缩钢材趋势2016,使近七年来一直处于高位的社会库存将减少顶部小幅下滑的频率。 总体来看,2016年钢材市场呈现高位运行的特点,但小幅回落高位的可能性将有所降低。

2016年粗钢产量继续增长

事实上,2009年10月以来粗钢产量增速回升钢材趋势2016,2015年以来粗钢绝对产值环比回升,20年来首次出现钢铁行业快速下滑,但出现了2014年之前急剧下降。 这些反弹趋势将继续下去。 预计2015、2016年粗钢产值将继续增长,钢材减量发展成为必然。

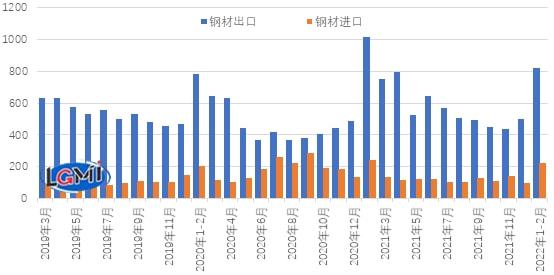

钢材出口大幅下滑,破亿吨,面临下滑

2015年1-11月,我国出口钢材10174万吨,环比下降21.7%。 年化出口量突破1.1亿吨,单月最高出口量达到1125万吨。

一方面,这反映出我国钢铁产品国际市场份额越来越大,迎合了主要国家钢铁产能快速下降的现实需要; 另一方面,也反映出国内需求疲软,竞争压力加大,促使钢铁企业开始走出口之路。 而钢材出口一路下滑的背后,是价格创历史新低的出口金额和出口收入。 虽然看起来去年前10个月钢材出口量达到9213万吨,环比下降24.7%。 累计出口533.29亿港元,环比增长6.9%。

量增价跌的现实,使得不少钢铁企业的出口收入越来越小,甚至出现巨额亏损。 在外围重重、海外巨亏的情况下,10月钢材出口大涨20%,这也给当前矛盾重重的钢铁行业带来了极其显着的信号,预示后期钢材出口不会一帆风顺。 预计今年钢材出口量将下降1000万吨左右至1亿吨左右。