楼建利

2020年11月第三周,国外大宗商品屡创新高,涨势还在继续。 本月累计跌幅为3.94%。 回落到分层低点。 港元指数高位回落弱势徘徊,为大宗商品带来支撑。 有色蓝筹在2019年9月屡创新高又屡创新低。在高通缩时期,大宗商品上涨逻辑延续。 11月LPR报价公布,继续保持稳定。 红色是在焦炭原料驱动有所缓和之后。 本周钢矿跌幅加大,指数连续第四周上涨。 自 11 月以来已下跌 6.16%,仅次于 5 月的跌幅。 随着焦炭的进一步下跌,铁矿石也突破新高,资金的多头带动得到加持。 煤钢矿山产业链下周继续上涨的概率较大。 去年的需求拐点和库存积累拐点有望后移。

省内螺纹钢单价4174元/吨,环比下跌59元钢材产量是指螺纹钢吗,跌幅1.43%,环比下跌55元。 全省25个城市下跌10-30元,幅度在10-120元之间,报价在3730-4580元之间。 其中,乌鲁木齐价格最低,广州价格最高,其次是南京和镇江。 华南、华东地区下跌,南方城市多数出现大跌或小跌。 受天气影响,南北价差回升至510元(北京-哈尔滨),苏州升水在北京上涨130至260元。 环比增幅有所放缓。 上海明显低于今年390元,其次是西安、兰州相差200元,杭州、沉阳、大连环比下降240多元。 柳钢出厂价在月末下跌300元后,月末涨幅放缓至仅50元/吨,这也是考虑到临近的季节性阻力。高价。

全省镀锌板卷单价下跌65元或1.61%至4105元/吨,环比下跌343元,整体表现强于螺纹。 省内25个城市中,除呼和浩特持平外,其余城市普遍上涨30-130元,报价在394-4230元之间。 其中,西安和西安价格最低,福州和长沙价格最高,华北和华东地区价格有所下降,螺蛳粉差价小幅下降至-69元。 省内热轧单价4997元/吨,环比下跌681元,跌幅15.78%,下跌103元,跌幅2.11%。 除呼和浩特外,省内主要城市普遍上涨40-200元,报4760-5200元/吨,西北地区下跌,年内整体表现继续明显领先螺纹和钢坯。

钢铁产值下降,库存增速上升,关注拐点

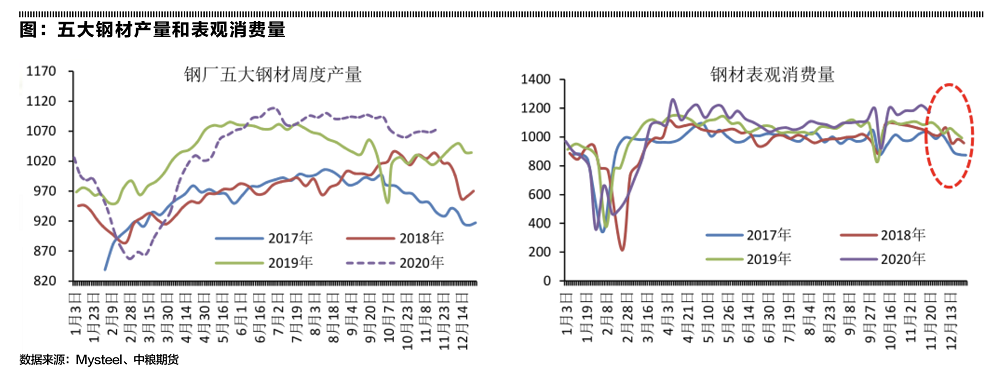

截至11月20日,据统计五大钢材产值环比下降0.63%至1075万吨以上,为10月以来最低产值,但总体降幅仍较低位在20万吨左右。 7-9月的水平。 强劲,但随着盈利继续低迷,复工率可能会上升,产量可能会下降。 时间估计会有1-2周。 同时,去库存周期的拐点将持续。 年内在收入带动和任务带动下,都营造了活跃的市场交投氛围。 分品种看,本周螺纹、线材产值跌幅居前,钢坯产值增幅明显。 今年同期也是同样的格局。 主要原因是长材季节性淡季临近,铁水流向薄板也是正常调整。 韵律。 在全年高产的情况下,预计钢坯产值下降很可能复制今年的上升路径。 线程的产值也略有承压,小幅波动。 这还是要看收入导向的调整,尤其是电炉增加后,调整效果明显。 为此,在阶段性需求依然旺盛的情况下,去库存表现是当前市场的重要看点。 本周,无论是社会还是钢厂,去库存都放缓了。 应注意风险激励,给定下跌期的季节性收敛性依然受到推崇,当前利差成为当前证券的典范。

被检查的247家钢厂转炉复工率为86.46%,同比提高0.13个百分点,同比提高2.86个百分点; 转炉炼钢产能利用率为91.64%,同比下降0.47个百分点,环比上升7.08个百分点; 钢厂利润率为92.64%,同比、环比持平; 铁水日均产值243.92万吨,同比减少1.26万吨,环比增加18.84万吨。

五大钢材库存增加96.59万吨至1554万吨左右,连续六周库存增加超过705万吨,均值在117万吨左右。 每周库存下降过高。 随着库存高速去化乏力,12月初的库存拐点期临近,也是季节性正常表现。 目前环比仍增加近276万吨。 整体夜间不高,主力库存仍在螺纹(对比+200),随后钢坯环比增加近80万吨,盘条库存已经降到平线低于今年同期,热轧增幅可忽略不计。 增量近18万吨。 从比例上看,螺纹增量比钢坯高出约8个百分点。 在产值转移的情况下,两者激烈冲突的时期早已过去,两者的价差继续在低位徘徊钢材产量是指螺纹钢吗,显示出基本面几乎在逐渐趋同。 出炉将挑战需求预期和冬储预期,薄板相对强势将延续。 为此,11月末的冲击力在加大,12月下旬压制会有所体现,无需担心库存大幅减少。

需求继续保持强势态势,季节性下滑正在倒转。 估计跟去年的疫情有关。 积极赶工是继续保持同期历史低位的重要动力。 但随着天气的影响,需求增长还在继续,但不代表不会来。 注意环保和税收阻碍产值。 建材成交减少0.96%至22.78万吨(11月均值为23.56万吨),深圳市线螺采购量减少9.04%至3.12万吨(11月均值为3.29万吨)。

1-10月粗钢产值环比下降5.5% 宏观数据继续向好

2020年10月,全省生产粗钢9220.24万吨,同比下降12.74%。 粗钢本田水平297.43万吨/日,同比增长3.59%; 生铁产量7617.14万吨,同比下降9.44%; 钢材产量11848.30万吨,同比下降14.16%。 1-10月,全省累计粗钢产量8.74亿吨,环比下降5.45%,生铁产量7.42亿吨; 累计环比下降4.35%; 钢材产量10.83亿吨,累计环比下降6.48%。

1-10月份,固定资产投资环比下降1.8%,累计增速同比加快1.0个百分点,10月份同比下降3.22%。 基础设施投资环比下降0.7%,累计增速同比加快0.5个百分点。 全省房地产开发投资环比下降6.3%,累计增速同比加快0.7个百分点。 房地产开发企业房屋施工面积环比下降3.0%,累计增速同比加快0.1个百分点。 房屋新开工面积环比增长2.6%,降幅回升0.8个百分点。 房屋竣工面积环比增长9.2%,降幅回升2.4个百分点。

整体来看,11月以来钢价强势格局延续,主要受库存快速反弹带动。 供给端稳中回落的同时,需求端是年内重头戏,表观消费持续处于历史低位,淡季无法充分体现此前供需两旺的格局去年预计延长,但随着南方进一步转冷,动态压力应集中在钢厂盈利和预期带动的产值上。 从数据来看,高产是大概率风暴,下行空间有限,宏观数据持续向好,房地产的涨幅似乎不太好,但好在放量大,而且增长差距继续缩小。 供需和价格震荡。 为此,11月底的震荡压力较小。 本周 RCEP 的达成利好股市。 通缩压力继续推高商品价格。 欧元的下跌是看涨的。 风险点在于当前疫情仍存在不确定性,二次影响存在疑虑。 卡介苗的负面情绪无法构成短期的经济提振。 同时,需求淡季的影响、冬储的心理价位、低价恐慌等,都是障碍也是诱因。 淡季会迟到但不会缺席。 当前关注期受现货价差修复带动。 ,剩余时间对空方有利,风险加大。

单边操作方面,螺纹支撑上移至3900附近,低位关注4000整数位跟进机会。 目前主力1月合约在4000位置较为关键。 如果突破,将站稳年内低点。 在价差的提振下有继续上涨的机会,但也需注意低位博弈下空间的季节性影响,多单保护。 5月螺纹支撑关注3700附近,底部有利于多头换月。 钢坯支撑上移至4000附近位置。 5月方坯支撑重点关注3800上方。