2023年减产政策有望减弱,供需形成市场化调整

“十四五”规划再次强调市场化调节供需,深化产能结构调整,着力扩大内需钢材回收价格,减少高耗能产品出口钢材回收价格,到2025年碳排放总量继续取得阶段性成果。双碳目标节奏的加快和保供稳价的需求削弱了减产政策的预期。 但随着成品产能过剩,钢厂盈利预期转差,行业有望重返去产能阶段。 减产为主,没有行政政策,利润仍然很低。 节奏上,关注上半年经济压力或尽量保持高负荷生产。 但供给侧结构性改革仍制约传统产业供给,成品产能将继续增长。 面临约束,政策调控压力犹存,结构调整、降低能耗、超低排放改造将是后期调控的主攻方向。

铁矿石:供需增减或过剩,价格重心下移

2022年,铁矿石价格将出现过山车行情。 乌克兰铁矿石产量下降成为全年供给侧最大变数之一,国内矿山生产也受到矿山安全事故的影响,导致部分地区矿山停产一个多月。一连串,最终导致国内供应总量较年初预期大幅减少。 在此背景下,铁矿石价格一度突破150美元,超出年初市场预期。

2023年,随着国际宏观形势逐步好转,需求有望小幅增长。 国内,在产能置换淘汰、房地产拖累、利润不佳等因素综合影响下,铁矿石需求或将继续小幅下降。

废钢:供应量同比减少,发展前景看好

2022年国内废钢供应量同比减少28.4%,到货态势先高后低。 主要原因是终端消费低迷导致废钢资源加工量下降,房地产行业不景气导致开工和拆迁减少,多地周期性疫情暴发。阻碍了社会折旧废钢的物流运输。 2023年废钢供应量预计增加1000万吨左右。 压制和提升。

随着人们环保意识的增强,废钢行业也在快速发展。 目前,一些大型企业已经开始投资废钢行业,并取得了不错的效果。 预计未来几年,废钢行业将继续保持增长势头,有望成为我国经济的重要支柱。 但由于需求规模较小,废钢价格上涨空间有限。 此外,市场还存在原材料成本上涨、回收技术不完善等风险因素,将影响废钢行业的进一步发展壮大。 总之,目前废钢行业发展前景看好。

煤焦:原煤供应充足,但涨幅有限。

在增产保供的背景下,我国原煤产量稳步增长。 但由于近两年国内煤炭新增产能主要集中在动力煤,原焦煤产量增速相对滞后。 焦煤产量增长缓慢的深层原因是焦煤资源稀缺。 我国焦煤储量占世界总储量的26.25%,探明资源储量2765亿吨,基础储量1263亿吨,而焦煤储量仅占我国煤炭总储量的7.65%,优质焦化煤就更少了。 按照目前炼焦原煤消耗量测算,我国炼焦煤仅能满足近几十年的炼焦需求。 在此基础上,预计2023年国内焦煤供应增量相对有限。

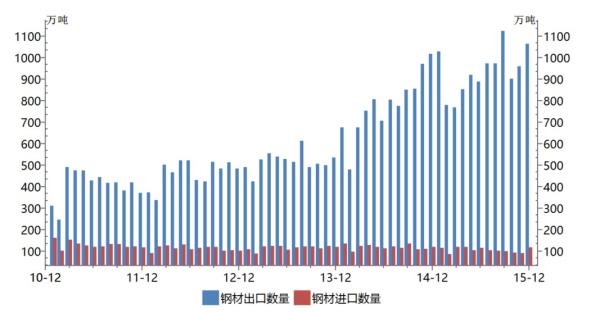

钢材:均价水平不高,震荡幅度有限,需求有望改善

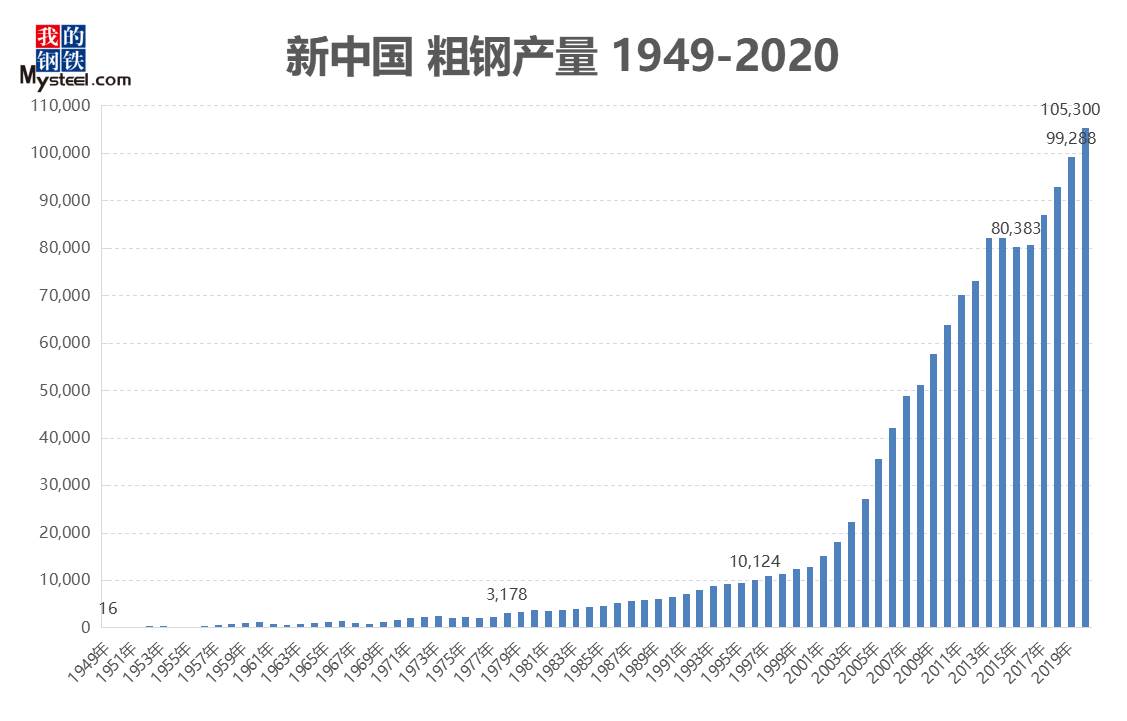

据数据测算,2022年全国粗钢统计产量同比下降2%左右。 在国内需求稳步释放、进口持续萎缩的背景下,预计2023年粗钢产量继续下降空间不大,预计全国统计粗钢产量或达10.1亿支2023年吨,同比变化约1%。

预计2023年钢材市场或将维持前高后低走势。 若春节前后疫情相对得到控制,贸易商将适度囤冬货。 3-5月旺季需求略有好转,价格窄幅震荡。 月度需求旺季临近,市场或迎来上涨趋势。 2023年钢价整体均值可能不会高。 但无论是全球经济衰退还是国内疫情好转,钢铁产品都将回归合理需求。

加强制造业转型升级投资消费拉动经济复苏

制造业是立国之本、强国之本、国家经济的命脉。 推动制造业高质量发展,是建设现代化经济体系的内在要求。 制造业是国家创新的主要载体和国家安全的保障部门,可以吸纳各类技能人才就业。 制造业是产业链和供应链体系的重要组成部分。 对外与农业、服务业等产业领域互动,对内涵盖从原材料、中间产品到最终产品生产流通的一系列环节。 制造业健康发展是产业链供应链安全稳定的主要标志和基本前提。 制造业为产业链、供应链流通提供了源源不断的产品和要素,为经济社会稳定运行和健康发展提供了不可或缺的物质保障。

房地产市场“金融十六条”出台实施及“三支箭”射出后,开发商融资政策的松动有利于保交进度和市场信心的重塑. 健康状况提供了良好的条件。 房地产债务危机将在2023年得到解决,明年部分民营地产企业有望逐步走出困境,开始拿地。 居民的购房信心也有望逐步恢复。 预计2023年上半年,房地产将呈现新开工持续下降、竣工大幅回升的特点。 下半年,预计新开工降幅将逐渐收窄,年底或销售端回暖。 全年粗钢供需基本处于平衡状态,全年供需矛盾不明显。

更多钢材信息,请访问【云压延】公众号。