中商情报网讯:3月以来,随着新冠疫情得到有效控制,钢铁下游行业复工复产步伐加快,钢材市场需求形势好转,钢材回落价格已经放缓。 4月中旬出现小幅反弹。 呈反弹趋势。

一、钢材价格跌幅收窄

据钢铁协会监测,3月末,中国钢材价格指数(CSPI)为99.21点,环比下跌1.18点,跌幅1.18%,环比下跌3.91个百分点上个月的积分; 同比下降10.48个百分点,降幅为9.55%。 (见下文)

从全月来看,3月份CSPI中国钢材价格指数均值为99.44点,比2月份下降2.25点或2.21%,比上月均值回落1.62个百分点。 .

1、板材降价幅度大于长材

3月末,CSPI长材指数为104.67点,环比下跌0.83点,跌幅0.79%; CSPI中厚板指数为95.36点,环比下跌1.68点,跌幅为1.73%,涨幅高于长材价格跌幅0.94个百分点; 长材指数同比下跌10.78点,跌幅9.34%; 板块指数下跌10.95点,跌幅为10.30%。 (见下图和表)

二、主要钢材价格变动情况

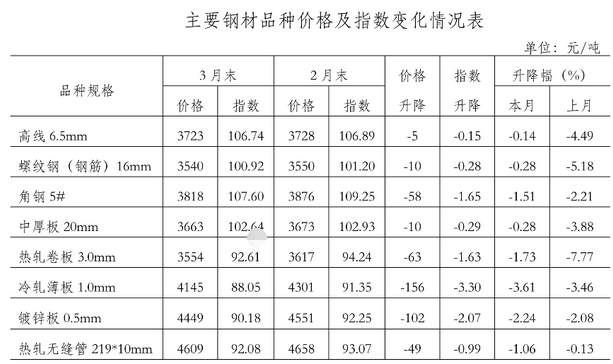

3月末,钢协监测的8大类钢材价格继续下滑。 其中,角钢、热轧卷板、冷轧板和镀锌板价格跌幅较大,环比分别下跌58元/吨、63元/吨、156元/吨和102元/吨。元/吨; 中厚板、热轧无缝钢管价格跌幅较小,环比分别下跌5元/吨、10元/吨、10元/吨和49元/吨。 (见下表)

三、各周钢材价格指数变动情况

3月份,钢材价格每周窄幅震荡。 其中,价格指数第一、三周小幅上涨,第二、第四周小幅下降; 4月份以来,钢材价格指数前两周继续下滑,第三周小幅回升。 (见下表)

四、主要区域市场钢材价格变化

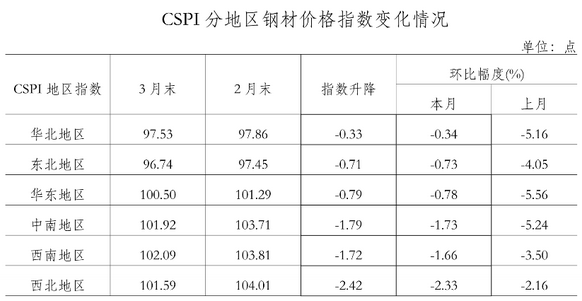

据钢铁协会监测,3月份,中钢所六大区域市场价格指数跌幅较上月有所收窄。 其中:华北、东北、华东降幅较小,分别为0.4%、0.73%和0.78%; 中南、西南、西北降幅较大,分别为1.73%、16%和2.33%。 (见下表)

二、国内市场钢材价格变动影响因素分析

3月,有效控制了COVID-19疫情。 随着下游钢铁行业复工复产加快,市场需求形势好转,钢材价格跌幅收窄。

一、新冠疫情防控形势好转,钢材市场需求缓慢回升。 国家统计局数据显示,1-3月份,全国固定资产投资(不含农户)同比下降16.1%,降幅比1-2月份收窄8.4个百分点。 百分点。 其中,基础设施投资同比下降19.7%,降幅比1-2月份收窄10.6个百分点; 全国房地产开发投资同比下降7.7%,降幅比1-2月份收窄8.6个百分点。 其中,商品房新开工面积下降27.2%,降幅比1-2月收窄17.7个百分点; 3月份,规模以上工业增加值同比下降1.1%,降幅比1-2月份收窄12.4个百分点,环比增长3213%。 钢铁主要行业中,通用设备制造、专用设备制造、电气机械及设备制造、计算机\通信及其他电子设备制造、铁路\船舶\航天及其他交通运输设备制造均同比下降,但降幅较上月明显收窄。 总体来看,随着复工复产步伐加快,钢铁下游行业钢材需求呈现回暖态势。

二、钢铁产量小幅下降,市场供需矛盾略有缓解。 国家统计局数据显示,3月份,全国生铁、粗钢和钢材(不含重复材料)产量分别为6697万吨、7898万吨和9888万吨。 同比分别增长1.1%、下降1.7%和下降0.1%; 1-2月粗钢日产量254.77万吨,下降1.2%。

据海关统计,3月份,全国出口钢材648万吨,进口钢材114万吨,净出口粗钢556万吨,同比下降1.8%。 根据上述数据测算,3月全国粗钢日均供应量236.84万吨,较1-2月下降4.4%。 随着需求形势好转,粗钢供应略有下降,市场供需矛盾有所缓解。

三、铁矿石价格小幅震荡,其他原燃料价格小幅下跌。 废钢价格继续走低,环比分别下跌164元/吨和112元/吨; 炼焦煤价格由涨转跌,环比下跌105元/吨。 从同比情况看,国产矿价格同比上涨10.00%,进口矿价格同比上涨2.26%,废钢价格同比下跌3.11%同比,炼焦煤、焦炭价格同比分别下跌9.83%和13.98%。 原燃料价格下跌,对钢价的支撑减弱。 (见下表)

三、国际市场钢材价格由涨转跌

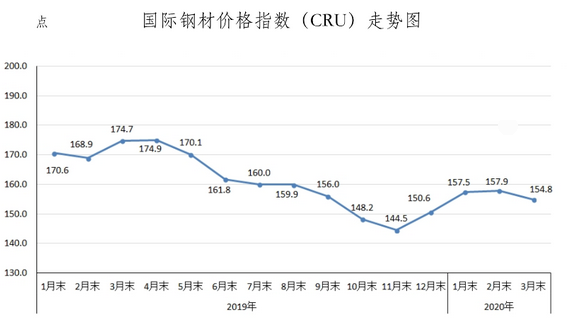

3月份,国际钢材价格指数(CRU)为154.8点,环比下跌3.1点,跌幅2.0%,环比下跌19.9点,跌幅11.4%。 (见下图和表)

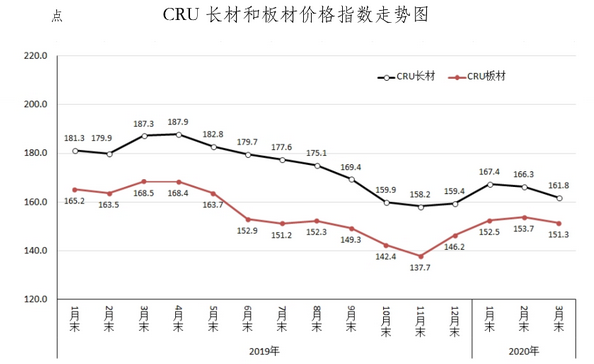

1、长材价格继续下跌,板材价格由涨转跌。 3月,CRU长材指数为161.8点,环比下跌4.5点,跌幅2.7%; %,长材降幅高于板材1.1个百分点; 与去年同期相比,CRU长材指数下跌25.5点,跌幅13.6%; CRU板块指数下跌17.2点,跌幅为10.2%。 (见下文)

2.北美、欧洲和亚洲都由上变下

(一)北美市场

3月,CRU北美钢材价格指数为167.1点,环比下跌2.4点,跌幅1.4%; 美国制造业PMI为49.1%,环比回落1.0个百分点。 其中,生产指数下降2.6个百分点,库存指数上升0.4个百分点; 3月末,美国粗钢产能利用率为68.5%,环比下降14个百分点。 本月主要钢材出厂价格中,除中厚板、冷轧卷板和热镀锌价格由升转降外,其他钢材价格保持平稳。 (见下表)

(2) 欧洲市场

3月,CRU欧洲钢材价格指数为164.2点,环比下跌1.5点,跌幅0.9%; 欧元区制造业PML为44.5%钢材市场信息价,环比下降4.7个百分点。 其中,德国、意大利、法国和西班牙的制造业PMI分别为45.4%、40.3%和43.2%。

和 45.7%,均较上月有所下降。 本月德国市场主要钢材产品中,棒材、小棒材和型钢价格有所回落,盘条价格保持平稳,其他产品价格小幅上涨。 (见下表)

(3) 亚洲市场

3月,CRU亚洲钢材价格指数为142.3点,环比下跌4.3点,跌幅2.9%; 日本制造业PMI为44.8%,环比下降3.0个百分点; 韩国制造业PMI为44.2%,环比下降4.5个百分点; 本月,中国制造业PMI为52%,环比上升16.3个百分点。 其中:生产指数上升26.3个百分点,新订单指数上升22.7个百分点。 本月,远东市场主要钢材FOB价格继续下跌。 (见下表)

四、后期钢材市场价格走势分析

随着国家出台的各项政策措施成效陆续显现,我国新冠疫情得到有效控制,复工复产步伐加快。 预计后期市场需求将进一步回暖,钢材价格将呈现反弹态势。

1、我国新冠疫情得到有效控制,钢铁需求有望逐步恢复。 从国内情况看,一季度我国主要经济指标回落明显钢材市场信息价,但3月份主要经济指标较1-2月明显好转,降幅大幅收窄。 呈现上升趋势。 随着疫情得到有效控制和复工复产加快推进,预计二季度宏观经济形势将明显好于一季度,钢材需求形势有望进一步好转。

2、钢铁生产基本稳定,市场仍将呈现供过于求局面。 据钢铁协会统计,4月前10天,钢铁协会会员钢铁企业粗钢日产量1948万吨。 增长2.26%。 虽然国内钢铁行业需求正在恢复,但完全恢复还需要一定时间,后期钢材市场供大于求的局面难以扭转。

3、钢材库存水平普遍偏高,需要去库存的过程。 据钢铁协会统计,截至4月1-10日,全国20个城市5大品种钢材社会库存1803万吨,环比减少103万吨,下降5.4%。前十天期间; 比上年末增加1121万吨,增长1.64倍。 从企业库存看,重点钢铁企业钢材库存1795万吨,比前十天减少12万吨,下降0.64%; 比年初增加842万吨,增长88.32%。 综合来看,钢材库存虽有所下降,但总体水平仍处于高位,对后期市场压力较大。

后期行情需要注意的主要问题:

一是钢材需求逐步启动,市场供需平衡至关重要。 由于需求端的复苏尚需时日,尤其是制造业复苏承压,国内钢材市场仍处于供大于求的局面。 钢铁企业要在做好疫情防控的基础上,认真分析市场需求变化,合理安排钢铁生产,保持行业平稳运行。

二是进口铁矿石价格高位震荡,与钢价走势背离。 与钢材价格的持续下跌相比,进口铁矿石的价格却在上涨。 据钢铁协会监测,截至4月17日,CIOPI进口铁矿石价格上涨至84.44美元/吨,较3月底有所上涨。 同期,CSPI钢价综合指数下跌2.02%,进口铁矿石价格高位震荡,走势背离钢价,不利于钢铁企业降本增效.

三是新冠疫情全球蔓延,钢材出口难度加大。 国际货币基金组织(IMF)4月14日发布最新一期《世界经济展望》,预测2020年全球经济可能萎缩3%,为1930年代大萧条以来最严重的衰退。

境外疫情蔓延加大了钢材出口难度,也给机电产品出口带来严峻挑战,势必对国内钢材市场回暖构成压力。