本期观点:需求释放上行震荡

时间:2022-9-26—2022-9-30

警告颜色代码:红色

●行情回顾:利空来袭,价格先跌后涨;

●成本分析:原材料部分松散,成本仍有支撑;

●供需分析:供需双涨,库存重新枯竭;

●宏观分析:稳增长政策加大,基础设施建设投入加大。

●综合来看:进入本周后,受美联储加息预期影响,国际大宗商品价格走弱,国内黑色期货集体下跌,拉动国内建筑钢材价格继续下跌;周四后加息为负,市场情绪得到修复后,期指止跌反弹,现货价格从低位反弹。综合来看,本周国内建筑钢材价格先跌后升,与我们上周对“多方博弈,震荡运行”的预警判断基本一致。本周“洗牌”后,下周市场表现如何?以下因素值得关注: 政策方面,稳增长力度仍在加大,基建和水利投资有望加快,一定程度上对冲房地产行业的弱势;供给端:建筑用钢产量环比继续回升,但电炉钢亏损加大,预计后期供应回升空间有限;需求端:当前天气适宜施工,多地疫情控制恢复正常,国庆假期临近,需求有望保持增长态势;原材料方面:铁矿石价格抗跌,焦炭再度上涨,废钢回落空间不大。在大规模限产之前,成本中心很难下移。综合来看,随着利空消息的落地和俄乌冲突的扩大,国际大宗商品价格难以下行。在当前内需向好形势下,市场情绪逐渐好转,建筑钢材价格短期易涨难跌。基于此,我们对下周市场形势做出正面评价——红色预警:需求释放,震荡上行。具体而言,西本钢铁指数将在4250-4350元区间运行。国际大宗商品价格难以下跌。在当前内需向好形势下,市场情绪逐渐好转,建筑钢材价格短期易涨难跌。基于此,我们对下周市场形势做出正面评价——红色预警:需求释放,震荡上行。具体而言,西本钢铁指数将在4250-4350元区间运行。国际大宗商品价格难以下跌。在当前内需向好形势下,市场情绪逐渐好转,建筑钢材价格短期易涨难跌。基于此,我们对下周市场形势做出正面评价——红色预警:需求释放,震荡上行。具体而言,西本钢铁指数将在4250-4350元区间运行。

一、市场回顾

1、 西本钢铁索引

2、本周上海螺纹钢价格

本周,申城建筑钢材价格先弱后强。截至9月23日,西本指数报4250,与上周末持平。(见下文)

前半周,随着美联储加息临近,国际大宗商品走势疲软,国内黑色期货持续下跌西本钢材,现货价格震荡下行。反弹。具体:周一成交不强,报价下调;周二,蜗牛期货走弱,继续下跌;周三,情绪不稳定,价格偏低;信心改善,周五价格普遍上涨。本周,国内建筑钢材市场供需双双回升,需求回暖更加强劲,带动社会库存再度回落。下周将迎来国庆长假,市场备货需求应会得到一定释放。经过这周的测试,

3、全国市场

西本资讯监测的数据显示,本周全国各地建筑钢材价格先跌后涨。(见下文)

按地区:

本周北京市场小幅震荡,主流价格较上周五反弹10-20元/吨。本周初,受低库存和商家惜售的推动,现货价格小幅上涨10-20元/吨。随后,期货大幅下挫,现货价格下跌20元/吨。周四后,期货反弹,市场情绪好转,现货价格再次小幅上涨。库存方面,主要钢厂到货量维持低位,外部资源流入增加。本周,北京建材库存减少2.5万吨至38万吨。考虑到节前终端库存增加和市场库存偏低,预计下周北京市场将强势运行。

本周杭州市场价格区间震荡:上半年需求表现平稳,但期货螺走势不佳,市场报价一度走弱;下半周,江苏龙头钢厂支撑价格,期螺低位反弹,市场情绪回升,价格止跌提振。由于资源补给不及时,终端需求正常释放,本周杭州螺纹钢库存环比减少3.10000吨,部分品牌、规格缺货。目前杭州市场需求在好转,贸易商手中的库存不多。预计下周杭州房价将趋于上涨。

本周,广州市场建材价格先跌后涨。前半周期货涨跌互现,市场心态不稳,价格承压下行;周四后,黑色期货反弹,终端需求释放,市场报价止跌反弹。据悉,近期广州市场到货量不大,资源消化顺利。本周19家主流仓库建筑钢材库存较上周减少2.4万吨(螺纹、卷材库存均减少),与去年同期相比。减少24.70,000吨。随着国庆假期临近西本钢材,社会库存下降,期货从低位反弹。预计下周广州市场建材价格将继续上涨。

二、成本分析

1、钢厂本周调整价格

上半周,国内大部分厂家建筑钢材出厂价以下调为主;(见下文)

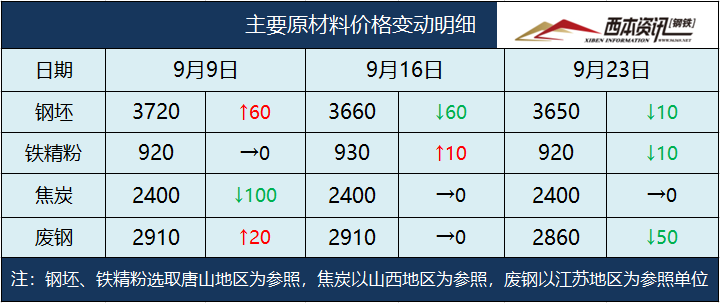

2、原材料

本周国内焦炭价格部分上涨,其他品种价格略有松动。(见下文)

具体来说:

钢坯市场:本周国内钢坯价格先跌后涨。前半周,受唐山丰润地区疫情防控影响,下游需求受到抑制,方坯成交较为清淡,厂家陆续下调价格。下半周,期货盘面开始走强,市场交投更加活跃。加之下游成品销售放量,方坯价格出现反弹。目前钢坯生产处于盈亏线附近,调坯和轧材厂家按需采购。考虑到国庆节前备货需求,预计下周国内钢坯市场将强势运行。

焦炭市场:本周国内焦炭市场基本平稳。随着钢厂盈利能力的下滑,高炉继续增产的空间有限,但钢企焦炭库存偏低,刚性需求并未减弱。但近期焦炭企业出货较为平稳,厂内库存处于中低水平。受焦炭期货盘面带动,市场气氛有所好转。同时,本周原煤价格开始上涨,焦炭企业亏损面进一步扩大,增持意愿更加迫切。截至周五,河北、山东、江苏等地部分焦炭企业已上调焦炭100-110元/吨,但龙头钢厂尚未接受涨价。

废钢市场:本周国内废钢市场下跌20-60元/吨。具体来说:受国内成品价格下跌影响,废钢贸易商提货步伐加快,钢厂到货量增加。为了降低生产成本,钢厂借机打压废钢价格。其中,华东地区沙钢废钢价格下调10-70元/吨,拉动该地区废钢价格下跌20-80元/吨。华北地区的钢铁企业对废钢回收的热情并不高。钢厂虽然普遍不受欢迎,但继续下调废钢采购价20-50元/吨。考虑到当前废钢资源依然紧张,钢价止跌回升,部分钢企开始加价20-30元/吨吸货,钢厂有补货需求。预计下周废钢市场将走强。

铁矿石市场:本周进口矿石价格横盘整理。供应方面,上周澳大利亚和巴西铁矿石总出货量为2330万吨,环比减少237万吨;本周,国内45个港口到港1875万吨,比上月增加88万吨。需求方面,本周高炉开工率为82.81%,较上周增加0.4%,较去年增加5.37%。目前,全年铁水产量处于高位,国庆假期临近,港口日均疏浚量继续攀升。市场低品位资源成交量较好,PB粉、超特种粉、纽曼粉和混合粉位居榜首,主流块矿成交疲软。考虑到仓库补货,预计下周进口矿价格小幅反弹。

航运市场:9月22日,波罗的海干散货指数(BDI)收于1720点,较上周同期上涨108点或6.7%。9月16日,上海航运交易所发布的中国沿海(散货)综合运价指数收于1114.3点,较9月9日上涨1.4%。9月22日,上海航运交易所公布的煤炭运价指数收于864.39点;9月21日,沿海金属矿船运价指数收于806.17点。由于干散货需求旺盛,预计下周BDI指数将保持强劲。

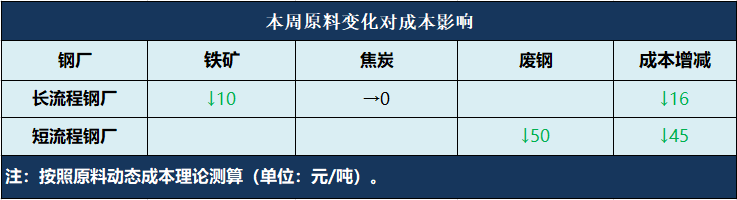

综合来看,从本周原材料价格变化来看,对钢厂生产成本的影响如下:

三、需求分析

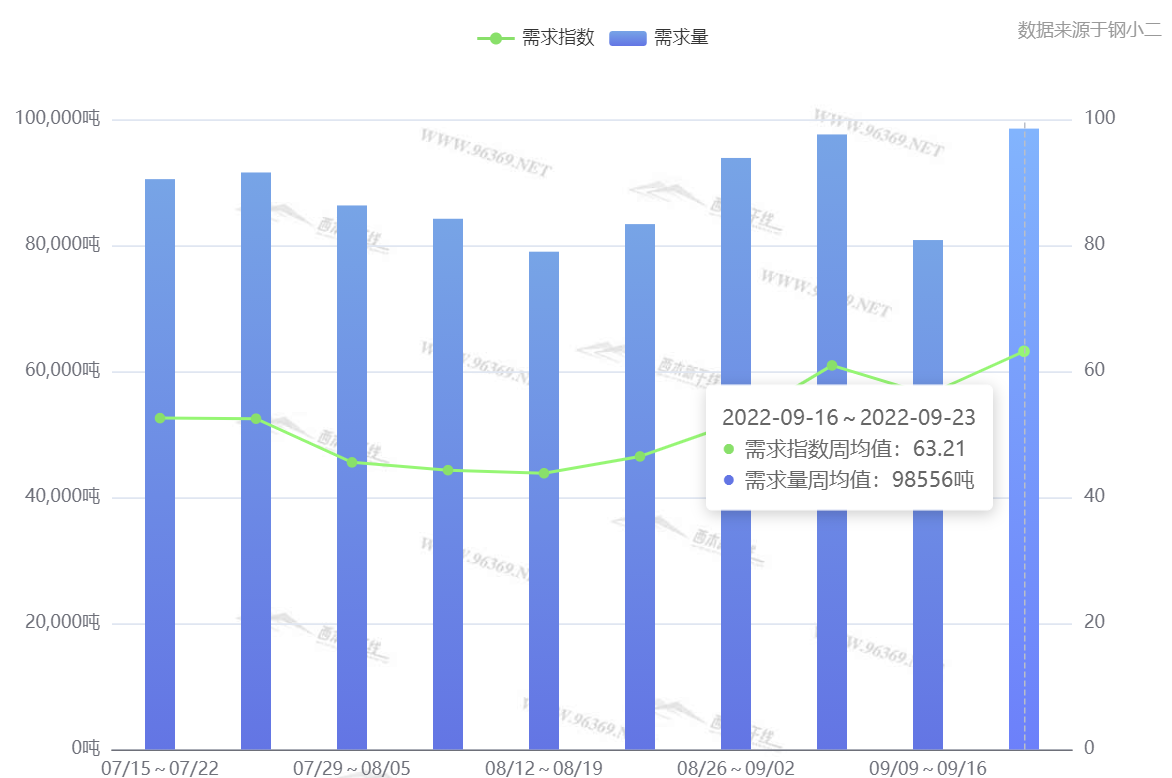

西本资讯追踪的数据显示,本周国内终端需求小幅回升,尤其是天气好转后,南方地区需求快速恢复,多地疫情控制恢复正常也有利于要求。钢平台抽样数据显示,本周日均需求较上周有所增加。(见下文)

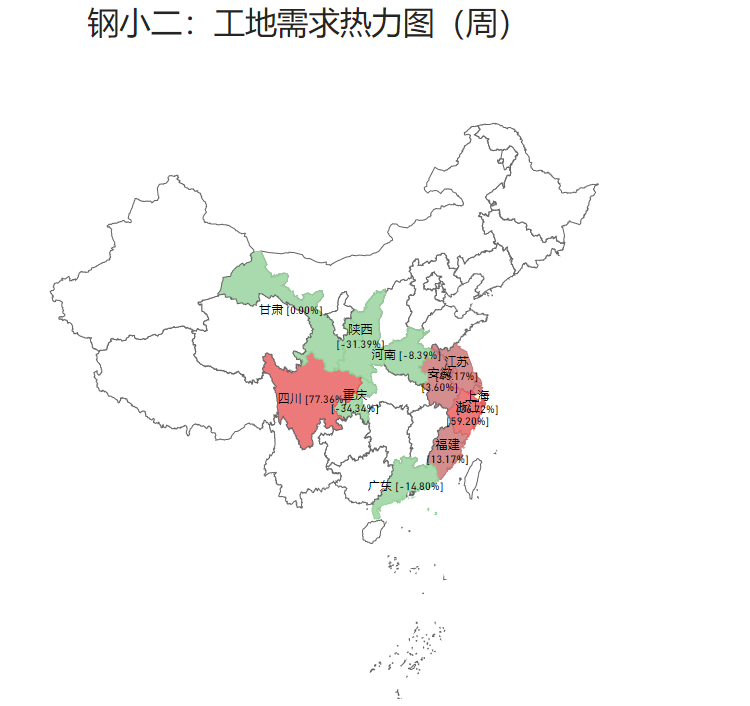

从本周二建工地钢材需求热图来看,需求增加的地区包括四川、浙江、江苏、上海等;需求减弱的地区包括:重庆、陕西、广东、河南等地。(见下文)

本周,受利好消息提振,国内终端需求快速回升,但房地产行业普遍疲软,预计需求增长空间有限。下周将是国庆假期前的最后一个交易周。市场存在客观补货需求。预计下周国内终端需求将保持较好水平。

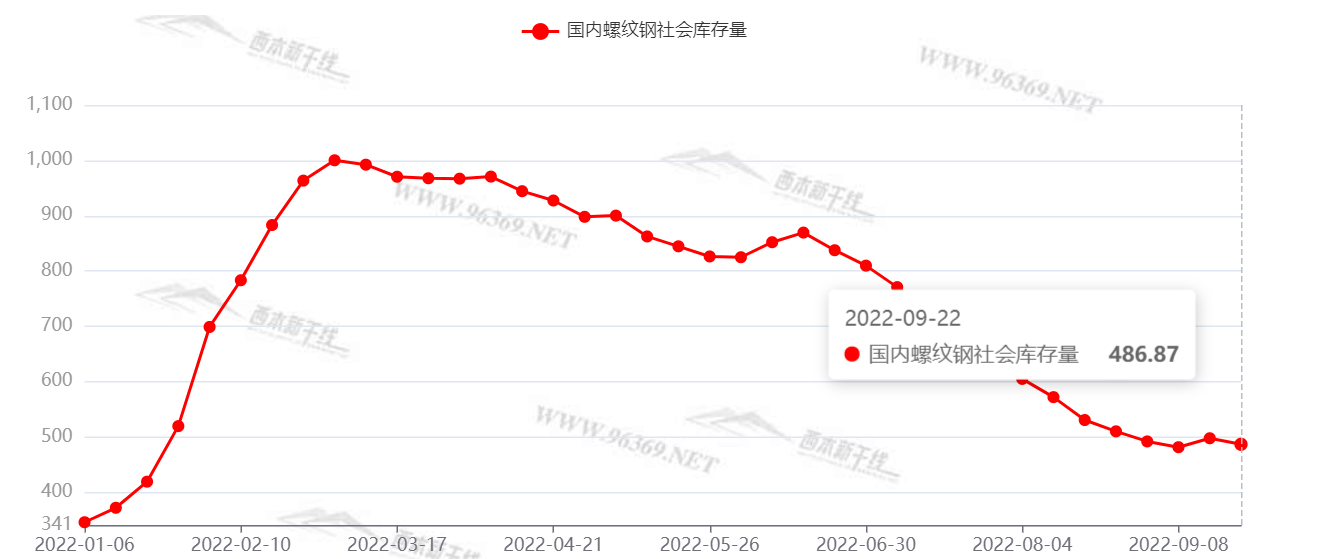

库存方面,本周上海螺纹钢库存39.37万吨,环比增加0.91万吨;从全国库存统计来看,主要城市螺纹钢库存减少10.89万吨,盘条库存减少4.51万吨。本周,国内建筑钢材供需双双回升,需求增加的速度快于供给的增加,库存水平再次下降。预计后期供应增量有限,需求有一定弹性,下周库存可能维持下降趋势。

四、留言

一、央行:继续深化金融供给侧结构性改革

央行发文称,实体经济是金融之本,金融是实体经济的血液,两者共存共荣。当前,我国正处于经济复苏的关键时期,要以刻不容缓的紧迫感,夯实实体经济复苏基础,增强发展后劲。我们将继续深化金融供给侧结构性改革,充分发挥货币政策的总量和结构双重作用,强化信贷政策的引导作用,不断完善金融体制机制支持实体经济。

2.超5000亿元专项债限售将“开门”

超5000亿元专项债券的有限发行即将“开门”。10月地方专项债发行计划是5000亿元以上未偿专项债额度的一部分。预计基础设施投资将在今年剩余月份保持较高增速,并加速形成更多的实物工作量,以支持经济的持续复苏和发展。影响。

3. 基于政策的发展金融工具支持基础设施投资

被称为“准财政”的政策性发展金融工具正在加速实施。首批3000亿元落实到位后,3000亿元以上政策性开发性金融工具新增额度加快释放,推动商业银行跟进配套融资。“金九银十”是项目建设的黄金窗口期。专家认为,在政策制定金融工具的推动下,9-10月基础设施建设将进入新一轮投资建设共振,加快形成实物工作量。接下来,基建投资或将迎来“资金增量与项目并举”的局面,

五、综合观点

进入本周后,在美联储加息预期的压力下,国际大宗商品价格走弱,国内黑色期货集体下跌,带动国内建筑钢材价格继续下跌。蜗牛止跌回升,现货价格从低位反弹。综合来看,本周国内建筑钢材价格先跌后升,与我们上周对“多方博弈,震荡运行”的预警判断基本一致。本周“洗牌”后,下周市场表现如何?以下因素值得关注:政策方面,稳增长力度仍在加大,基础设施和水利投资有望加快,一定程度上对冲房地产行业的弱势;供给端:建筑用钢产量环比继续回升,但电炉钢亏损加大,预计后期供应回升空间有限;需求端:当前天气适宜施工,多地疫情控制恢复正常,国庆假期临近,需求有望保持增长态势;原材料方面:铁矿石价格抗跌,焦炭再度上涨,废钢回落空间不大。在大规模限产之前,成本中心很难下移。总体上,随着利空消息的落地和俄乌冲突的扩大,国际大宗商品价格难以下行。在当前内需向好形势下,市场情绪逐渐好转,建筑钢材价格短期易涨难跌。基于此,我们对下周市场形势做出正面评价——红色预警:需求释放,震荡上行。具体而言,西本钢铁指数将在4250-4350元区间运行。[文] 西本客座作家 2022/9/23 基于此,我们对下周市场形势做出正面评价——红色预警:需求释放,震荡上行。具体而言,西本钢铁指数将在4250-4350元区间运行。[文] 西本客座作家 2022/9/23 基于此,我们对下周市场形势做出正面评价——红色预警:需求释放,震荡上行。具体而言,西本钢铁指数将在4250-4350元区间运行。[文] 西本客座作家 2022/9/23