影响钢材价格的因素

美国利率维持高位

美国11月CPI同比上涨3.1%,预估为3.1%,前值为3.2%; 11月CPI环比上涨0.1%钢材单价,预期为0.0%,前值为0.0%。

12日晚,美国劳工部公布11月CPI数据。 同比数据符合预期,但环比有所增长。 剔除食品和能源成本的核心CPI继10月份上涨0.2%后上涨0.3%,年率维持在4%。 核心数据通胀率回升,凸显通胀反弹的不稳定性,强化美联储短期维持高利率的意愿。 美元指数走强,打压大宗商家价格,对钢价走势不利。

粗钢产量环比下降

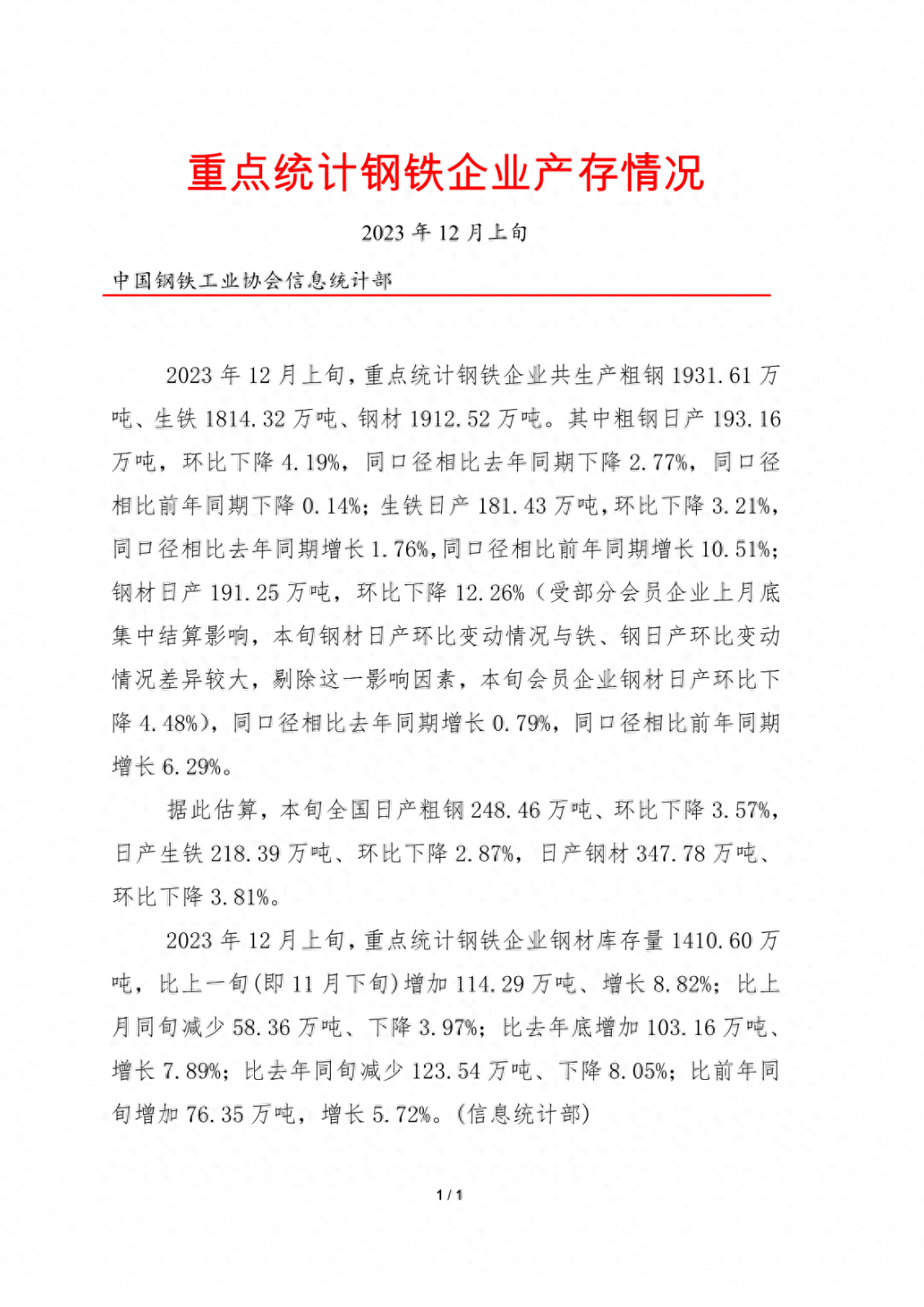

据中国钢铁工业协会统计,2023年12月上旬,重点钢铁企业累计生产粗钢1931.61万吨、生铁1814.32万吨、钢材1912.52万吨。 其中,粗钢日产量193.16万吨,环比下降4.19%。 钢材日产量191.25万吨,环比下降12.26%,同比增长0.79%,同比增长6.29%。

进入12月,部分钢厂已进入正常停产检修阶段。 加之传统的钢材消费淡季以及市场需求的预期走势,钢厂钢材及粗钢日均产量环比下降,影响了粗钢及钢材的供应。 ,缓解部分供应压力,利好钢价走势。

成本面支撑减弱

12月12日,甘其毛都口岸通关车辆数量持续上升,超过1500辆。 创四年来新高水平。 双焦期货放量大幅下跌。 焦煤2405合约跌幅近5%,创近一个月新低。 可口可乐盘中跌破2600点,现货价格再次贴水。

第三轮焦炭涨价已经全面实施,但涨幅仍不及焦煤涨幅。 前期停产的煤矿已逐步恢复生产。 受雨雪影响,周末前焦炭企业和钢厂加大补货力度,焦炭企业和钢厂库存环比增加。 与此同时钢材单价,焦煤供应增加,尤其是期货价格大幅下跌近5%,成本端支撑减弱,对钢价走势不利。

现货市场平稳,个别涨跌。

据中钢网APP数据显示:

24个建材市场中,9个市场下跌10-20元/吨,3个市场上涨10-20元/吨。 螺纹钢均价4069元/吨,较上一交易日下跌2元/吨;

热卷24个市场中,12个市场下跌10-20元/吨,4.75热轧板卷均价4093元/吨,较上一交易日下跌4元/吨;

23个中厚板市场中,1个市场下跌10元/吨,14-20mm普通中板均价4105元/吨,较上一交易日上涨4元/吨。

期货大幅下跌

13日,黑螺纹钢主力下跌93点,收于3942点,跌幅2.3%; 热卷主力下跌78点,收于4058点,跌幅1.89%; 焦煤主力下跌94点,收于1898.5,跌幅4.72%; 焦煤主力下跌79.5点,收于2603.5,跌幅2.96%; 铁矿石下跌13%,收于948,跌幅为1.35%。

综合观点

受两次重要会议影响,市场预期回落,加上美联储美元指数上涨,打压大宗商品价格,大宗商品整体走势回落,商业情绪回落,现货价格部分回调,终端需求回落并无太大起色,叠加双焦、铁矿石大幅下跌,市场成交低迷,下游码头及商家补库存意愿不高。 大多数人都在谨慎等待和观望。 预计明日钢材价格稳中有跌,幅度在10-30元/吨。