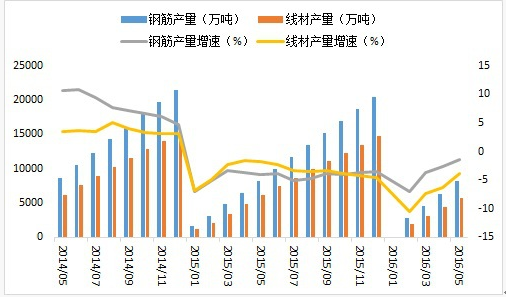

首先,螺纹钢主力合约从5月26日低点3388反弹至昨日高点,上涨约300点。 热卷主力合约反弹302点。 产成品估值已恢复,当前估值偏高; 其次,反弹的主要催化剂是唐山、秦皇岛刺激政策和限产的预期。 随着过去一周预期的政策逐渐落空,此前放宽房地产限购、降低存款准备金率的传言已经得到证实。 6月是政策真空期。 ,受到强刺激的概率较低。 此外,环保限产主要影响烧结机,对高炉基本没有影响。 产量维持高位,市场部分交投符合预期; 最后,从基本面来看,螺纹供需双增,供需双增。 平衡能力弱; 热卷整体供需环比回落/需求维持稳定,中板持续积累库存,板材整体有可能逐步积累库存。 供给压力依然过大钢材市场信息价,基本面疲软限制钢价上涨。 弹跳强度和高度。

不过,政策预期的“小文章”仍会继续扰乱市场,但如果“狼来了”的故事讲得太多,或许对市场的影响不会那么大,最终还是会回归基本面。贸易。

多地购房政策优化力度加大。 短期来看,各地楼市政策或将持续优化,一二线城市政策仍有望放松。 预计6月份新政策将出台,部分政策工具可能会超出以往常规工具的范围。

此外,多家大型国有银行近期将下调部分存款利率,涉及人民币和美元。 其中,人民币活期存款利率下调5个基点,部分定期存款利率下调10个基点。 存款利率下降刺激消费和投资。

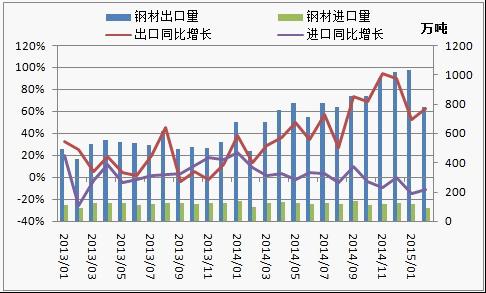

1-5月钢材出口保持强劲。 海关总署6月7日数据显示,2023年5月我国出口钢材835.6万吨,环比增加42.4万吨,环比增长5.3%; 1-5月,累计出口钢材3636.9万吨,同比增长40.9%。 5月份,我国钢材出口同比继续回升。

不过,5月份全球制造业PMI为48.3%,较上月回落0.3个百分点。 连续三个月环比下降,连续八个月低于50%。 海外经济衰退预期的增强,抑制了外部钢铁需求。

5月份,我国进口铁矿石及其精矿9617.5万吨,环比增加573.3万吨,环比增长6.3%; 1-5月,我国累计进口铁矿石及其精矿48074.8万吨,同比增长7.7%。 1-5月,累计进口煤炭和褐煤18205.9万吨,同比增长89.6%。 1-5月,铁矿石、煤炭进口同比增长。 炉料供应趋于宽松,上方有政策支持。 上方空间不大钢材市场信息价,成本动因减弱。

综合来看,短期市场在政策支持预期与供给旺盛、需求疲软的现实博弈下反复波动。 多空博弈愈演愈烈。 宏观和成本方面支撑钢价。 实际供需拖累钢价,价格继续弱势上涨。 建议交易者暂时观望,不要盲目追涨杀跌,稳健操作。

如需更准确的钢材价格走势信息及建议,请联系私人分析顾问:Paddy-Kai