本期简介:

●市场回顾:期货合约震荡上涨,钢材市场价格大幅调整;

●供给分析:各地钢企利润有所恢复,铁水产量较高;

●需求分析:天气降温表需减弱,螺纹库存已至拐点;

●成本分析:焦炭价格第二轮上涨,铁矿石市场高位盘整;

●宏观分析:多地无债框架已敲定,房地产政策持续宽松。

●综合观点:回顾11月份,宏观政策持续利好,黑色期货震荡走高,社会资源持续去库存,市场情绪提振。 中上旬钢价震荡上扬,下半年钢价走弱,与上月预警基本一致。 “政策将大力调整”的预测。 至于未来12月钢铁市场将如何表现,具体表现可以从宏观层面看:宏观金融持续向好,多地金融债务框架敲定,2019年新增地方债2.7万亿。进步。 供给端:目前高炉开工率为80.12%,钢企盈利率为39.39%,秋冬环保及少数钢企检修。 需求方面:季节性降温刚需减产,北方地区停工范围扩大,水利、保障性住房冬修加快。 综合来看,随着天气持续降温,表观需求逐渐减少,螺纹钢囤积拐点出现,基建投资持续加大,市场操作谨慎。 据此,我们对12月国内市场做出以下判断: 需求走势疲弱,重心下移——预计12月上海优质螺纹钢代表性规格价格(基于西本价格)指数)可能运行在4110-4260元/吨区间。

市场回顾

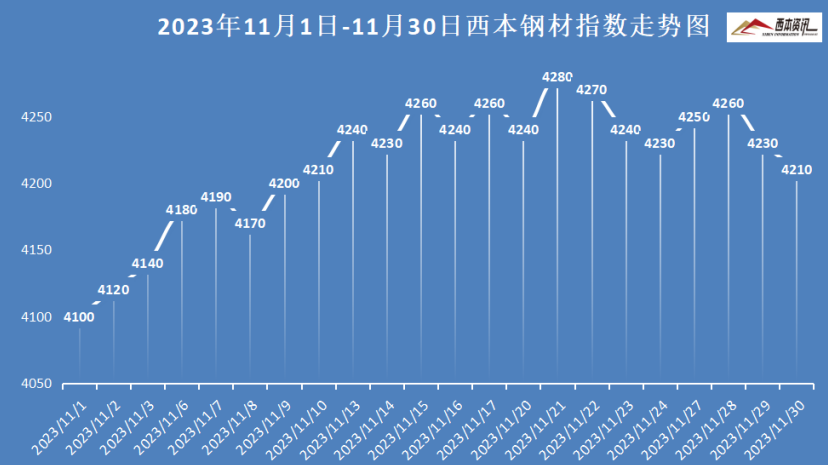

截至11月30日,西本钢铁指数收于4210点,环比上涨110点,较去年同期价格上涨120点,同比上涨2.93%。

具体来看,11月上旬,期货市场持续走强,社会库存持续减少,部分商家资源规格不全。 各地钢企积极提价,市场报价持续上涨。 11月中旬,受宏观经济政策利好影响,黑市震荡上涨,交易活跃度增加,煤矿突发事件扰动,各地钢材价格持续上涨。 11月下旬,钢铁企业利润持续恢复,部分高炉选择恢复生产,表观需求季节性减弱,社会资源去库存放缓,期货合约震荡下跌,各地钢价弱势调整。

随着钢铁企业利润回升,铁水产量仍维持在较高水平,房地产多项指标持续下滑。 12月份钢材市场表现如何? 北方地区严寒,东北、西北等地施工困难。 北方物资南下的资源会增加吗? 监管层加强了当前矿石管理,全国各地矿业企业年底都进行了严格的安全检查。 原材料价格坚挺吗? 带着诸多疑问,我们来看看12月份国内钢材市场分析报告。

2、供给分析

1、国内建筑钢材库存现状分析

西本新干线监测库存数据显示,截至11月30日,全国主要样本城市螺纹钢累计库存363.06万吨,环比减少67.64万吨,同比增加6.85万吨。年; 累计线材库存48.69万吨,环比减少。 减少13.81万吨,比去年同期减少17.84万吨; 五种主要钢材累计库存897.11万吨,环比减少132.92万吨,同比增加35.7万吨。

从钢厂库存来看,中国钢铁工业协会数据显示,2023年11月中旬,重点钢企钢材库存1532.99万吨,环比增加64.03万吨,增幅4.36%:较上月同期增加118.33万吨,减少7.17%; 增加225.55万吨,比上年末增长17.25%; 减少197.02万吨,同比下降11.39%;增加140.27万吨,同比增长10.07%。

2、国内钢材供应现状分析

从钢厂生产情况看,国家统计局数据显示,2023年10月,我国日均粗钢产量255.13万吨,环比下降3.8%; 创今年新低; 日均生铁产量223.19万吨,环比下降6.4%。 %; 日均钢产量366.81万吨,环比下降6.6%。 10月份,我国粗钢产量7909万吨,同比下降1.8%; 生铁产量6919万吨,同比下降2.8%; 钢材产量11371万吨,同比增长3.0%。

2023年1月至10月,我国粗钢产量87470万吨,同比增长1.4%; 生铁产量74475万吨,同比增长2.3%; 钢材产量1万吨,同比增长5.7%。

三、国内钢材进出口现状分析

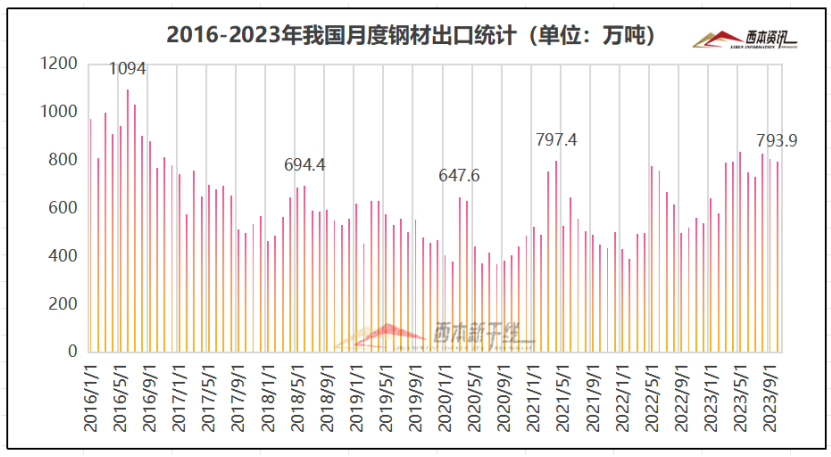

从钢材进出口数据看,海关总署数据显示,2023年10月我国出口钢材793.9万吨,环比减少12.4万吨,环比下降1.5% ; 1-10月钢材价格行情走势,累计出口钢材7473.2万吨,同比。 增长34.8%。

2023年10月,我国进口钢材66.8万吨,环比增加2.8万吨,环比增长4.4%; 1-10月,我国累计进口钢材636.6万吨,同比下降30.1%。

三、需求情况

1、全国建筑钢材销售趋势分析

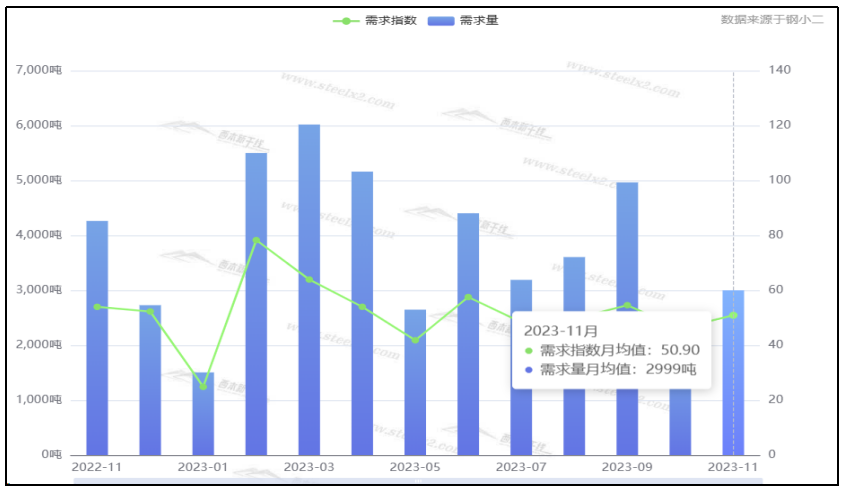

11月份宏观经济政策继续利好,基建和保障性住房投资增加,期货价格整体上涨,终端需求保持韧性,市场情绪提振,钢价继续震荡走高。 即将进入12月,随着天气转凉,寒潮南下,黄淮及长江中下游地区的建设也将受到影响。 尤其是北方地区,停产范围将进一步扩大。 可见,届时建筑钢材销量将逐渐萎缩。 钢小二平台抽样数据显示,11月份螺纹钢需求指数环比上升。

2、国内房地产投资分析

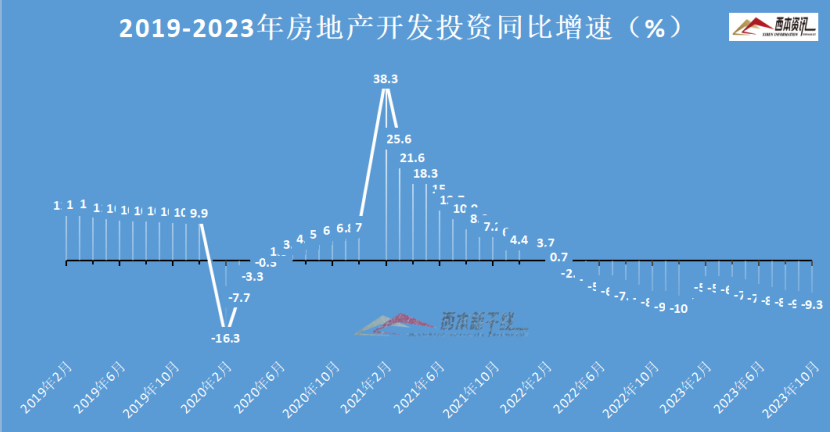

统计局数据显示,2023年1-10月,全国房地产开发投资95922亿元,同比下降9.3%。 1-10月,房地产开发企业房屋施工面积1万平方米,同比下降7.3%。 1-10月,房屋新开工面积79177万平方米,下降23.2%。 10月份,房屋竣工面积55151万平方米,增长19.0%。 1-10月,房地产开发企业到位资金1亿元,同比下降13.8%。

4、成本分析

1、原材料成本分析

据西本资讯追踪数据显示,截至11月30日,唐山普碳方坯出厂价为3630元/吨,较上月底上涨130元/吨; 江苏地区废钢价格为2740元/吨,较上月末上涨。 10元/吨; 山西地区一级焦价格2200元/吨,较上月底上涨200元/吨; 澳大利亚青岛港61.5%粉矿价格980元/吨,较上月底上涨30元/吨。

由上可见,本月主要原材料价格全线上涨。 其中,钢坯市场大幅上涨,废钢市场窄幅波动,焦煤市场涨幅明显,第二轮焦炭涨价实施,国内矿石市场普遍上涨,进口矿市场震荡上行。 总体来看,11月份钢厂生产成本大幅上涨。

3、下月建筑钢材成本预期

11月份,主产区煤矿事故频发。 各矿区安全检查严格。 焦煤供应继续趋紧。 煤矿出货平稳,各煤种价格大幅上涨。 受焦煤价格上涨影响,焦炭企业成本上升,亏损扩大。 焦炭企业涨价意愿强烈,而钢企利润已恢复,第二轮焦炭涨价已实施。 铁精粉出货尚可,选矿厂报价坚挺; 进口矿报价受市场走强和刚性需求支撑,港口报价高位盘整。 废钢需求刚刚增加,但淡季市场谨慎,商家选择快进快出。 钢坯高库存承压,成品报价大幅上涨。

总体来看钢材价格行情走势,11月份高炉开工率较高,原材料需求旺盛。 后期,全国持续降温,整体开工量下降,铁水产量也受到影响,从而影响焦炭、矿石等原材料刚性需求。 由此看来,12月份建筑钢材生产成本或将止涨走弱。

5、国际钢材市场

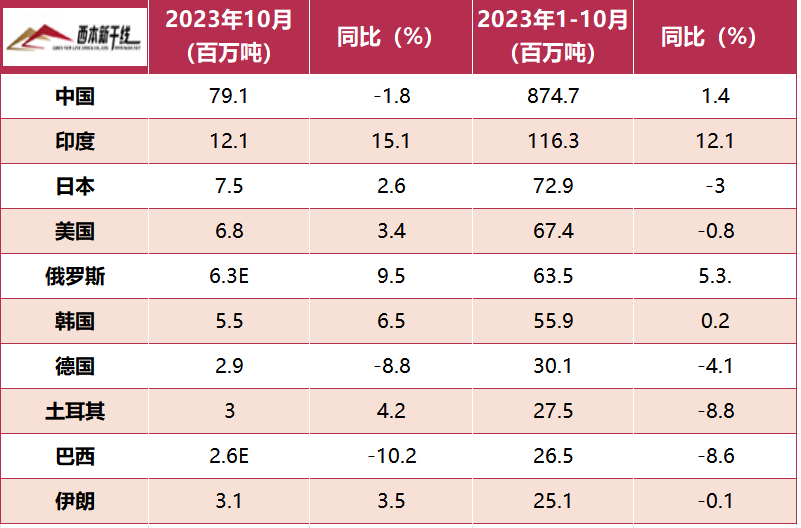

世界钢协数据显示,2023年10月,世界钢协统计的71个国家粗钢产量为1.5亿吨,同比增长0.6%。

2023年10月,我国粗钢产量7909万吨,同比下降1.8%。 印度粗钢产量1210万吨,增长15.1%。 日本粗钢产量为750万吨,下降2.6%。 美国粗钢产量为680万吨,增长3.4%。 俄罗斯粗钢产量预计为630万吨,增长9.5%。 韩国粗钢产量550万吨,增长6.5%。 德国粗钢产量为290万吨,下降8.8%。 土耳其粗钢产量300万吨,增长4.2%。 巴西粗钢产量预计为260万吨,减少10.2%。 伊朗粗钢产量310万吨,增长3.5%。

6.宏观信息

一、1-10月份全国房地产开发投资95922亿元

国家统计局数据显示,1-10月,全国房地产开发投资95922亿元,同比下降9.3%; 其中,住宅投资72799亿元,下降8.8%。 1-10月,商品房销售面积92579万平方米,同比下降7.8%,其中住宅销售面积下降6.8%; 商品房销售额97161亿元,下降4.9%,其中住宅销售额下降3.7%。 1-10月,房地产开发企业到位资金1亿元,同比下降13.8%。

2. 多地敲定金融化债务框架

随着用于置换隐性债务的专项再融资债券的筹集,10月份以来,云南、贵州、甘肃、重庆等地纷纷提出隐性债务处置框架。 主要措施包括延期债务或续贷、减少利息支付等。 部分地区还提出折价偿还债务本金。 值得注意的是,近年来,多地开始控制国有企业融资成本上限,限制大规模高息借款和偿还旧贷款。

3.监管部门制定50家房地产企业“白名单”

据市场人士透露,监管机构正在起草一份中国房地产开发商“白名单”,可能涵盖50家大型房地产企业。 新城、万科、龙湖等国有及民营房地产企业将被纳入其中。 11月21日,记者向多家房地产企业求证,部分房地产企业证实知晓上述“白名单”的存在。 据了解,白名单中的50家房企可能包括万科、龙湖、碧桂园、旭辉等大型房企,其中不少已经脱险。

四、前10个月,全国新建城镇老旧小区改造5.28万个。

据住建部网站显示,2023年,全国计划启动城镇老旧小区改造5.3万个,涉及865万户。 据各地统计,1-10月,全国新建城镇老旧小区改造5.28万个,惠及870万户居民,小区建设率达99.6%。

五、前十个月水利建设投资创历史新高

11月17日,水利部副部长陈敏主持召开加快水利基础设施建设会议,总结2023年1月至10月水利基础设施建设情况。会议指出,从1-10月,全国水利建设投资11.179亿元。 元,投资9748亿元,创历史同期新高; 新建水利工程2.64万个,开工重大水利工程37个,水利工程建设创造就业242.1万人。

7、综合视角

回顾11月份,宏观经济政策持续利好,黑色期货震荡走高,社会资源持续减少,市场情绪提振,中前期钢价震荡冲高,2019年钢价走弱。下半年,基本符合上个月预警“政策力度”、“高位调整”的预测。 至于未来12月钢铁市场将如何表现,具体表现可以从宏观层面看:宏观金融持续向好,多地金融债务框架敲定,2019年新增地方债2.7万亿。进步。 供给端:目前高炉开工率为80.12%,钢企盈利率为39.39%,秋冬环保及少数钢企检修。 需求方面:季节性降温刚需减产,北方地区停工范围扩大,水利、保障性住房冬修加快。 综合来看,随着天气持续降温,表观需求逐渐减少,螺纹钢囤积拐点出现,基建投资持续加大,市场操作谨慎。 据此,我们对12月国内市场做出以下判断: 需求走势疲弱,重心下移——预计12月上海优质螺纹钢代表性规格价格(基于西本价格)指数)可能运行在4110-4260元/吨区间。

西本资讯提供全国主要城市的市场价格走势、库存数据、龙头钢厂调价信息以及相关费用价格。

我们将继续秉承公正、公平、公开的原则,扩大西本会员交易指导价区域范围,为终端用户、流通同行、钢铁生产和金融投资等相关方提供准确的价格参考,让您可以轻松了解钢材市场走势,结算方便。 了解中国国内建筑钢材价格走势,请登录西本资讯()查看市场地图。

结尾

▼

我们

网址:

微信公众号ID: