11月24日,商品综合价格指数为1148.40,比前一周下跌1.74,跌幅0.15%; 较去年同期下降26.20,跌幅2.23%(前值-3.73%)。

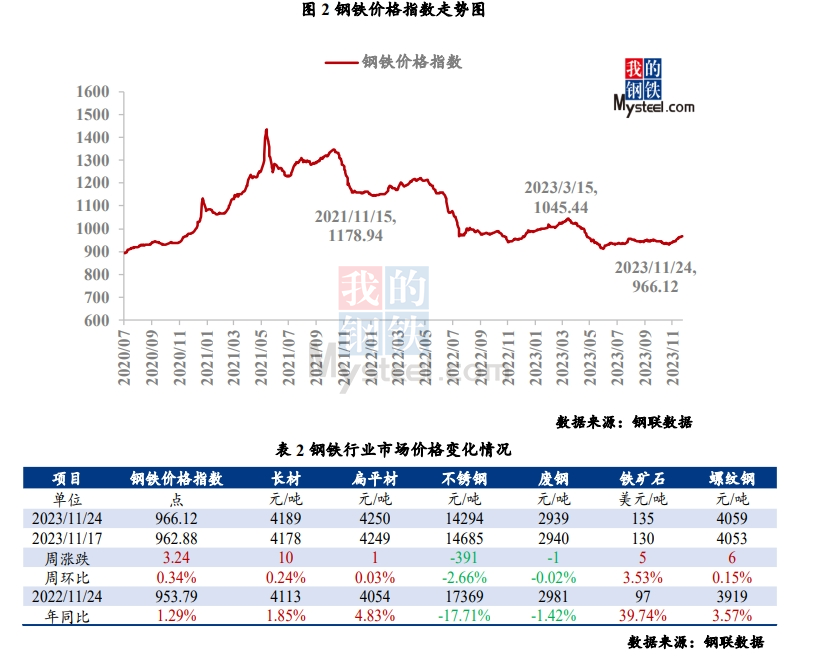

一、钢铁行业市场价格运行情况

11月24日钢材价格指数966.12,环比上涨3.24,涨幅0.34%; 同比增长12.33,增幅1.29%。

钢材价格先涨后跌。 全国钢材价格指数报4220元/吨,较上周上涨6元/吨,涨幅0.13%。 其中,长材价格指数报4189元/吨,较上周上涨0.24%; 扁钢价格指数报4250元/吨,较上周上涨0.03%。

本周钢价下跌的原因如下: 1)本周人民币兑美元快速升值,在岸人民币兑美元汇率最高达到7.1212。 市场对美联储不会加息的预期仍在升温,同时国内稳增长政策持续加码、人民币升值、央行三部门预排50家房企白名单等利好因素,推动黑色系列价格继续走强。 2)五大钢材产量环比增加15万吨; 5大钢材库存环比减少26万吨,库存降幅收窄。 随着钢价上涨,钢厂恢复生产较多,而钢材需求季节性下降,库存降幅收窄,基本面中性偏弱。 此外,市场对铁矿石监管趋严,矿石价格承压,原材料价格下跌。 综合来看,宏观情绪回落加上钢铁基本面走弱,导致钢价先涨后跌。

下周钢价走势判断:预计下周钢价震荡。 1)从宏观来看,今年国内经济复苏乏力。 明年经济要实现良好开局,政策加码的必要性就加大了。 市场对中央明年经济基调抱有较高预期; 此外,考虑到后期专项再融资债发行和增发国债带来的流动性需求,可能会导致今年再次降准。 2)成本方面,虽然钢厂利润有所回升,但铁水生产仍面临压力,原材料刚性需求减弱。 目前铁矿石价格估值偏高,基本面未发生明显变化。 加之市场监管力度加大,矿石价格将弱势波动; 煤矿事故频发,供应扰动较大,生产恢复缓慢。 钢厂焦炭库存仍处于低位,第二轮焦炭上涨或将结束。 总体来看,预计近期原材料价格仍将保持韧性,将继续支撑钢价。 3)基本面:随着钢价上涨,供给增加,而需求下降,部分品种出现库存过剩,基本面出现走弱迹象。

综合来看,预计近期钢价将呈现震荡格局,国内外宏观经济因素持续释放,市场风险偏好增强,钢价仍有上涨空间。 但钢材供给增加,需求季节性下降,基本面转弱。 综上所述,强预期与弱现实交织,市场监管升温。 预计近期钢价将盘整,中长期上涨趋势不变。

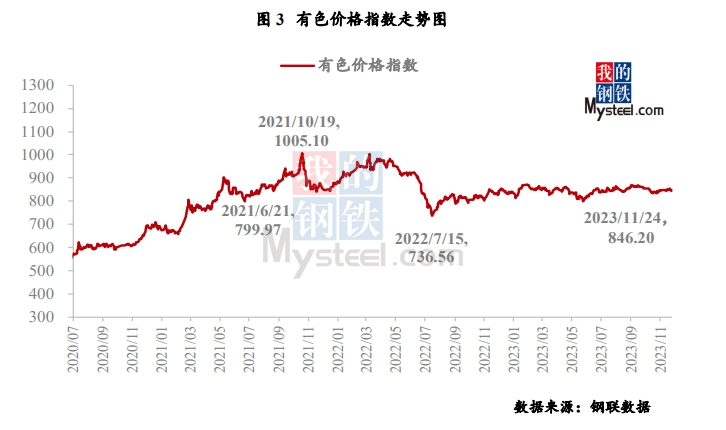

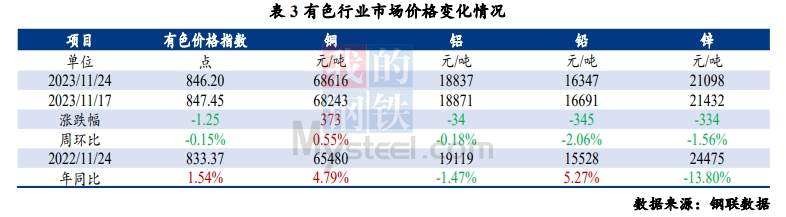

二、有色行业市场价格运行情况

11月24日有色价格指数846.20,环比下跌1.25,跌幅0.15%; 同比增长12.83,增幅1.54%。

有色金属价格涨跌互现。 本周全国有色价格指数为38190元/吨,比上月下跌266元/吨。 铜、铝、铅、锌价格指数变动分别为0.55%、-0.18%、-2.06%、-1.56%。

10月份新增境内专项债券2184.37亿元,同比减少2214.72亿元,主要是去年同期使用专项债券限额所致。 1-10月,全国新增发电装机容量同比增加12217千瓦,1-9月增加1046千瓦。 1-10月,电网工程投资3731亿元,同比增长6.3%,1-9月增长2.1%。

欧元区11月制造业PMI初值由前值43.1%反弹至43.7%,略好于经济学家预期。 但仍连续六个月低于荣枯线,衰退风险加大。 德国11月制造业PMI初值为42.3%,上月预期为41.2%和40.8%。 法国11月制造业PMI初值42.6%,预期43.1%,前值42.8%。

铜:本周铜价重心继续上移,沪粤现货升水分化。 由于本周市场到达量增加,上海的保费从高位回落。 本周下游对高价的担忧情绪明显,部分加工企业减产。 市场消费表现疲弱。 由于铜价和水费共同下跌,周末消费量略有改善。

铝:本周铝价整体表现偏弱,供需偏弱格局仍将延续。 近期需求表现疲弱。 除现货价差拉大带动铝锭跨区域运输短期去库存外,整体现货表现依然一般,库存表现低于预期。

铅:本周铅价自高位回落,下游铅酸蓄电池厂家接货心情依然不佳。 长期订单主要用于维持刚性需求。 国内电动自行车电池市场终端消费持续疲软,下游渠道经销商、终端经销商进货心情不佳。

锌:本周锌价弱势震荡。 22日LME锌再次大量交割,库存增至21万吨,带动内外价格大幅下跌。 海外锌锭大量过剩,未来锌锭过剩预期也在上升。

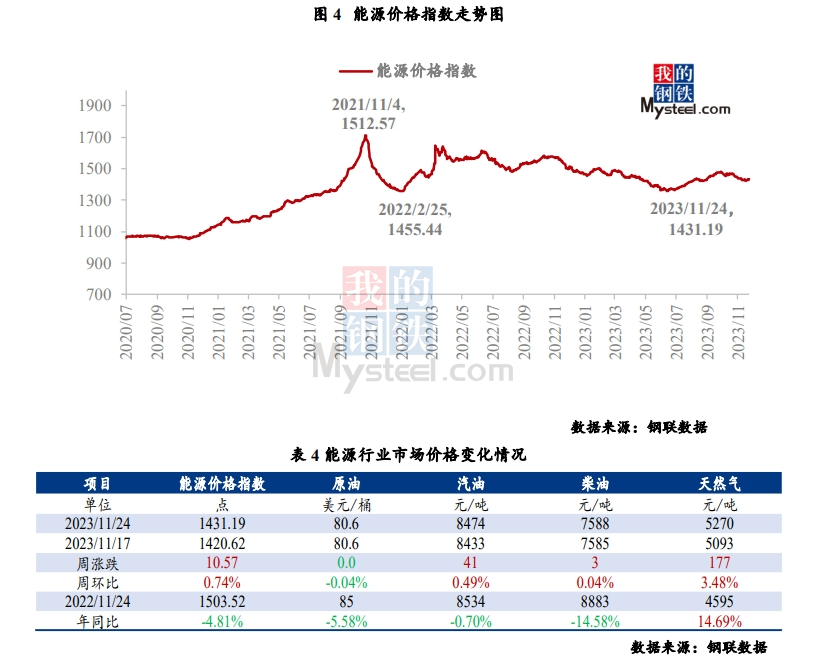

三、能源行业市场价格运行

11月24日能源价格指数1431.19,环比上涨10.57,涨幅0.74%; 同比下降72.33,降幅为4.81%。

成品油:本周国内成品油市场汽、柴油价格普遍上涨。 周内,原油成本面支撑小幅增强,一定程度上缓解了成品油限价大范围下调的负面影响; 由于上游炼厂生产利润较低,这期间多次出现机会性提价,国内汽柴油市场止跌回升。 数据显示,本周汽油价格为8474元/吨,环比上涨0.49%; 柴油价格7588元/吨,环比上涨0.04%。 展望下周,OPEC+会议时间调整引发短期负面情绪,但减产深化仍是大概率事件,近期部分主要作业单位的配置和采购成本仍维持较高水平。 后市可能会出现机会性涨价的情况。 预计下周汽车价格将上涨。 薪柴价格或将维持上涨趋势。

液化天然气:本周期主产区价格整体呈上涨趋势。 本周,11月下旬气源价格执行,成本上涨,支撑液体厂提价。 此外,本周期协调气源价格较高,部分工厂维持低负荷生产,供应收缩有利于LNG主要产区价格上涨。 截至11月24日,主产区LNG价格报5270元/吨,较上期上涨3.48%。 预计下周主产区和主要消费区价格将上涨。 从供应来看,到港船舶数量小幅减少,国内工厂产量预计维持低位,整体供应形势略有收紧,一定程度上有利于价格上涨; 需求方面,预计下一周期冷空气入侵,城市燃油以及储备库可能有补库操作,在需求支撑下推动价格上行。 综合来看,预计下周国内液化天然气价格将整体上涨。

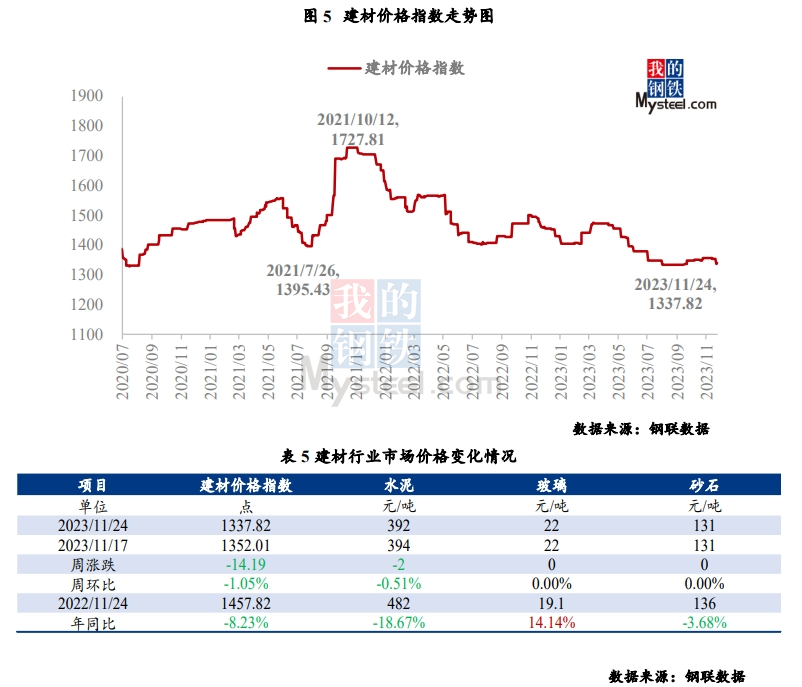

四、建材行业市场价格运行情况

11月24日,建材价格指数为1337.82,环比下跌14.19,跌幅为1.05%; 同比减少120.00,降幅8.23%。

由于市场需求低于预期,水泥价格小幅下跌。 本周水泥价格指数为392元/吨,比上周五下跌2元/吨,环比下跌0.51%。 下周市场需求大幅反弹的可能性不大,水泥价格将稳中偏弱。

由于市场需求支撑不足,混凝土价格维持弱势稳定。 本周混凝土价格指数为367元/平方米,与上周五持平。 下周市场需求难有改善,混凝土价格继续弱势运行。

螺纹钢:本周螺纹钢价格指数为4059元/吨,较上周上涨6元/吨,涨幅0.15%。 1)宏观预期持续强劲,但钢铁基本面走弱以及原材料价格承压导致黑色期货涨跌互现。 2)基本面:本周建筑钢材供需减少,库存降幅继续收窄,但绝对库存水平依然较低。 螺纹钢价格先涨后跌。

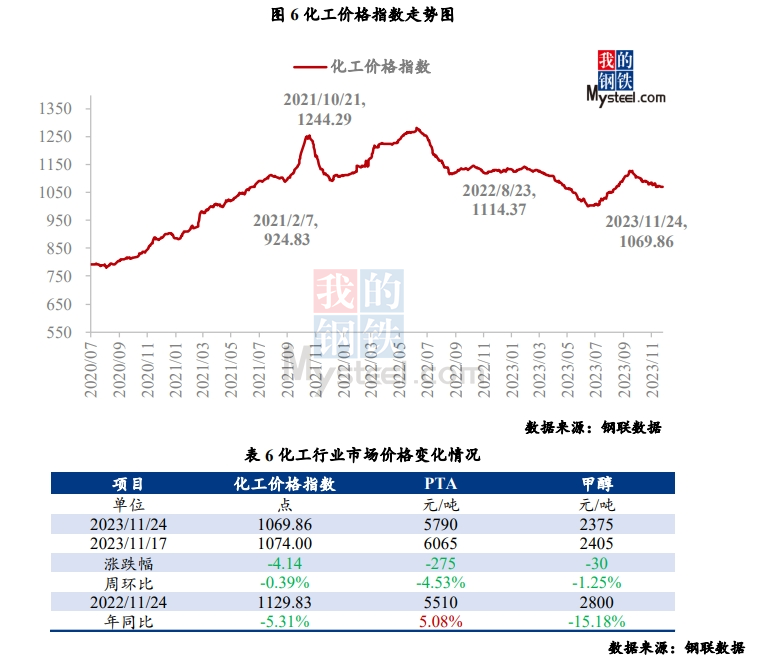

五、基础化工市场价格运行情况

11月24日基础化学品价格指数1069.86,环比下跌4.14,跌幅0.39%; 同比下降59.97,下降5.31%。

PTA:本周PTA市场价格先涨后跌,加工费仍在修复中。 前期行业现实与预期矛盾并不明显,叠加宏观支撑余热依然存在,资金杠杆推动期货价格上涨。 但随着新投产和检修设备逐步重启,进而加工费相对温暖状态下的库存削减和停产设备预计将有所增加,工业供给增加下的现货预期宽松,这归因于基本面疲弱下资金流出。 价格减仓下跌,幅度加大。 截至收盘,华东地区PTA现货市场周均价为5951.40元/吨,周均价环比+0.94%。

甲醇:本周(2)国内甲醇装置开工率为80.63%。 本周有大唐多伦、广聚新材、内蒙古九鼎等新检修装置; 本周无新增减产装置; 同时,本周还有早期检修减产装置恢复,如山西天泽、九江新联鑫等。 本周整体亏损超过恢复金额,因此本周产能利用率有所下降,与去年同期相比明显上升。

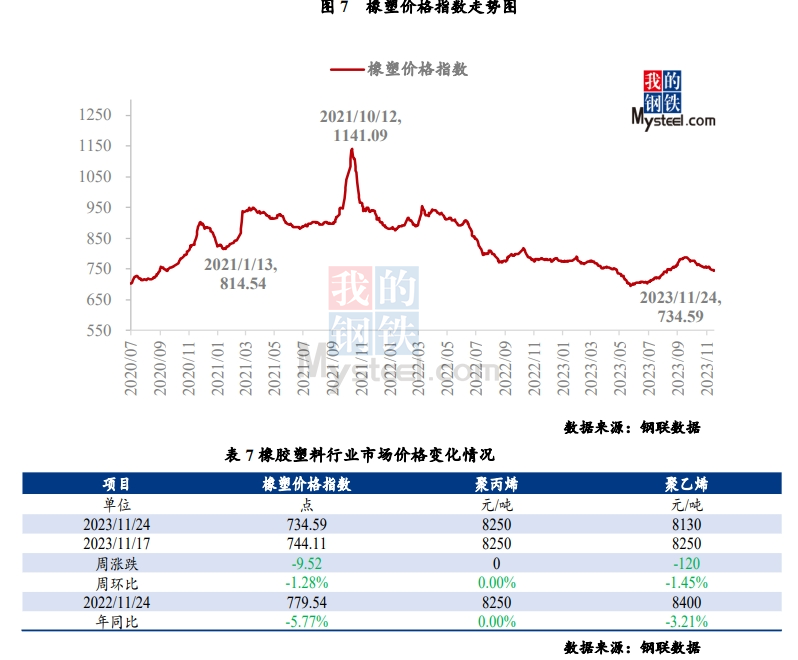

六、橡塑行业市场价格运行情况

11月24日橡塑价格指数734.59,环比下跌9.52,跌幅1.28%; 同比下降44.96,下降5.77%。

天然橡胶:本周,天然橡胶市场前期利好因素得到消化,橡胶价格下跌。 (全乳胶12900元/吨,-400/-3.01%;20号泰标1480美元/吨,-40/-2.63%;20号泰混12020元/吨,-330/-2.67%)。 东南亚主产区生产旺季原料增量趋势未变,原料价格高位松动,前期供给端利好已消化。 下游轮胎外贸出货呈现阻力,内销压力进一步加大,企业成品库存积累,需求减弱预期打压天胶补库积极性。 供需基本面疲弱加上本周宏观大宗商品市场供不应求,共同压制了胶水价格的下跌。

预测:

预计短期内天胶市场将维持宽幅波动。 上游海外产区成交量季节性增加,但短期内原料释放有限。 国内产区逐渐进入停产阶段,原材料价格高位运行。 短期供给面仍有相对支撑。 需求端已进入年底淡季,终端更换需求减弱。 国内下游全钢轮胎企业库存积累、负开工率降低,卖货压力逐渐加大。 国内天然橡胶社会库存积累,多空因素并存。 预计天胶市场或仍维持区间振荡,跌势见底回调。 整齐的。 预计下周上海市场全乳胶现货价格在12650-12950元/吨区间; 泰国混炼胶现货价格区间为11950-12100元/吨。

(2)合成橡胶

丁苯概况:本周期国内乳液丁苯橡胶主流出厂价稳定在11600元/吨,市场行情弱势。 本周期原料丁二烯现货价格止跌回升,丁苯橡胶主流供应商价格受成本支撑并未调整。 受相关胶种市场价格坚挺影响,天然橡胶部分贸易商及下游企业跟进少量补货。 成交量略有改善,但成交价格较低。 后期合成橡胶期货和天然橡胶价格下跌,部分贸易商临近结算日开始交易。 订单压力较大,丁苯橡胶现货市场交易压力加剧。 报价进一步回落至供应价,并闻有部分倒挂成交。 截至11月23日,华北地区齐鲁1502现货主流报价在11650元/吨左右,实际订单可议。

顺丁橡胶概况:本周期,国内顺丁橡胶主流出厂价保持稳定。 截至11月23日,国内顺丁橡胶主流出厂价稳定在12000-12200元/吨。 本周期国内顺丁橡胶市场一直弱势盘整。 出厂供货价格未调整,市场价格承压下跌。 原料丁二烯市场一直坚挺。 迫于成本压力,一些民营工厂暂时停工或减少工作量。 不过,合成橡胶期货走势下行,现货市场交投压力加大。 部分国有品牌顺丁胶价格小幅倒挂。 在贸易商的阻力下安徽螺纹钢材最新价格,价格中心继续下跌。 恰逢中石化结算,民间厂家报价有限。 期货市场已经止跌。 从好的方面来看,市场气氛变得更加谨慎,低价买盘已经停止。 询盘气氛好转后,价格重心小幅上移。 截至11月23日,山东市场价格跌至11680元/吨,累计跌幅70元/吨。

供给方面,我国丁苯橡胶产能利用率为75.71%(其中乳胶丁苯橡胶开工率为74.83%),较上周下降0.32%; 中国高顺顺丁橡胶行业周产能利用率为64.75%,环比(前周:66.52%)下降1.77%。

丁苯预测:原料丁二烯、苯乙烯价格短期内不太可能快速下跌,丁苯橡胶成本仍有底部支撑; 尽管相关橡胶品种天然橡胶市场有所下跌,但丁苯橡胶仍较现货价格有折扣。 ; 主要下游轮胎开工率尚可,刚性需求变化不大。 但下游采购价格低位负值。 市场观望态度明显。 贸易商仍面临出货压力。 短期内难以有明确的利好消息指引,市场价格明显承压。 预计下一周期丁苯橡胶市场弱势,需关注市场后续及供应商价格政策引导。

丁二烯预测:预计丁二烯市场震荡下跌,成本支撑减弱; 相关胶种及天然橡胶价格小幅调整,消息面指引有限; 下游轮胎产能利用率仍将稳中走弱,需求端整体表现偏弱; 部分民间装置暂时停车或减负荷运行,茂名顺丁橡胶装置提前停车检修,预计供应将收窄。 综上所述,供应预计将下降,但需求将继续受到拖累。 顺丁橡胶市场缺乏明显利好支撑。 预计下周市场价格将继续弱势。 需求的拖累将导致交易压力。 关注供给侧价格政策和原材料价格。 趋势引导。

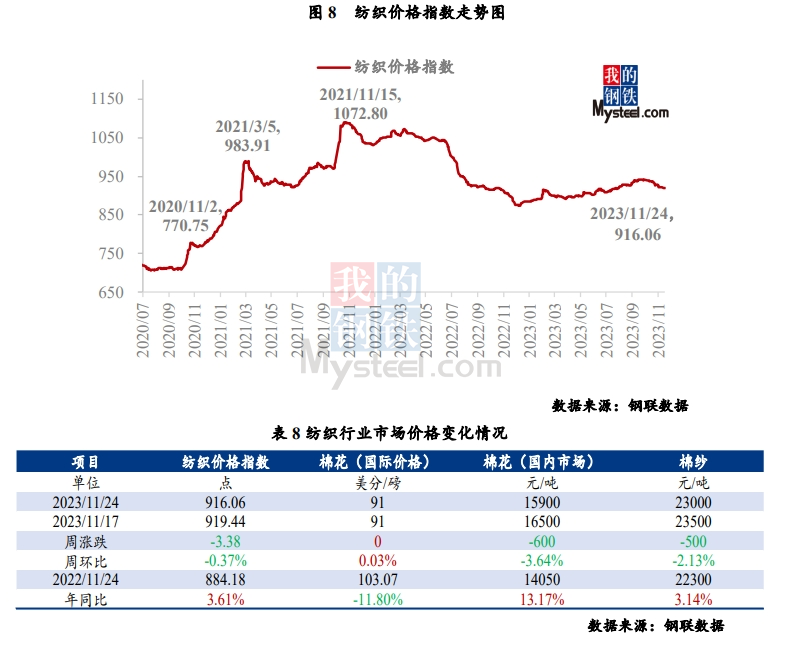

七、纺织行业市场价格运行情况

11月24日纺织品价格指数为916.06,环比下跌3.38,跌幅为0.37%; 同比增长31.88,增幅3.61%。

新疆棉花:截至11月23日,国内3128皮棉均价16492元/吨,周环比下跌2.08%。 其中,新疆市场3128B机采棉价格为15950-16000元/吨,手采棉价格为16150-16200元/吨。 内地市场,3128B新疆机采棉价格16500-16600元/吨,手采棉价格16700-16800元/吨。 目前,新疆新棉销售已接近尾声,加工进度加快,成本固化,利润仍倒挂。 市场情绪较为悲观,下游需求负反馈持续。 短期来看,棉花价格或将继续区间震荡。

进口棉花:截至11月23日,主要港口进口棉花库存环比增加7%,总库存36.6吨。 其中,山东青岛、济南口岸及周边仓库进口棉花库存约30.7万吨,环比增加7.7%,同比库存增加174%; 江苏张家港港及周边仓库进口棉花库存约3.2万吨,其他港口库存约2.7万吨。 本周港口进口棉花库存大幅增加,主要原因是到港货量较大,纺织企业提货量较少。 近期,巴西棉、澳棉、美棉持续大量到港,仓库备货量较大。 目前纺织企业采购量依然较小,需求不佳。 因此,口岸进口棉花囤积再次加速。

纯棉纱:截至11月23日,主流地区纺织企业开工负荷为65%,环比增长7.79%,同比增长11.49%。 有的工厂满负荷运转维持生产,有的工厂从三班制改为两班制,从两班制改为一班制。 总体来看,纺织企业开工负荷较上周有所增加。 全国C32环锭纺现货利润368.3元/吨,周环比上涨31.81%; 棉纱跟随棉价下跌,纺纱企业现货利润不足。

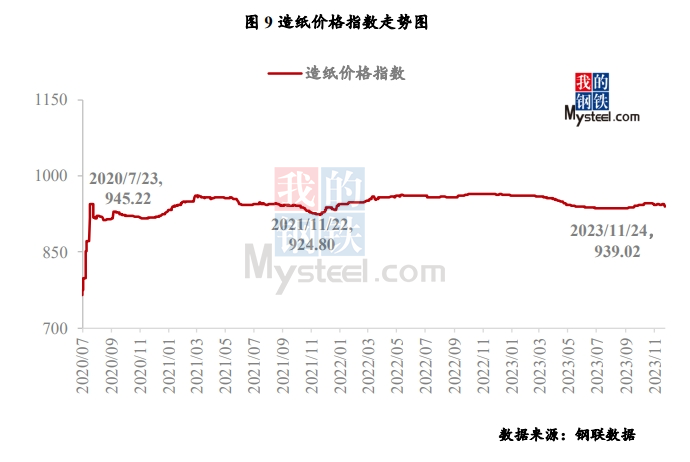

八、造纸行业市场价格运行情况

11月24日纸价指数939.02,环比下跌5.42,跌幅0.57%; 同比减少25.79,降幅2.67%。

本周纸浆平均价格下跌。 本周期主流品牌针叶浆现货含税均价6064.3元/吨,环比下跌0.2%; 阔叶浆现货含税均价5478.6元/吨,比上期下降0.4%; 天然浆现货含税均价6135.7元/吨。 元/吨,比上期下降0.2%; 化学浆现货含税均价4657.1元/吨,较上期下跌0.9%。

本周期纸浆价格环比下跌。 分析本周期纸浆价格波动的主要原因,一是本周期纸浆期货主力合约震荡下行,再次跌破6000关口。 行业延续基差报价,浆价相应下跌; 其次,本周人民币汇率升值,纸浆进口成本回落,对纸浆价格走势不利; 三是本周期下游原纸厂家需求清淡,部分原纸厂家产能利用率较低,采购原浆积极性不佳。 港口纸浆出货速度放缓,各大港口库存积累,利浆价。

预计下一周期国内将出现区间调整操作。 纸浆供给端恢复正常水平,全球主要纸浆生产国库存天数和欧洲库存下降,支撑纸浆价格走势。 需求方面,预计原纸市场需求变化不大,整体疲软局面持续,对纸浆市场支撑有限。

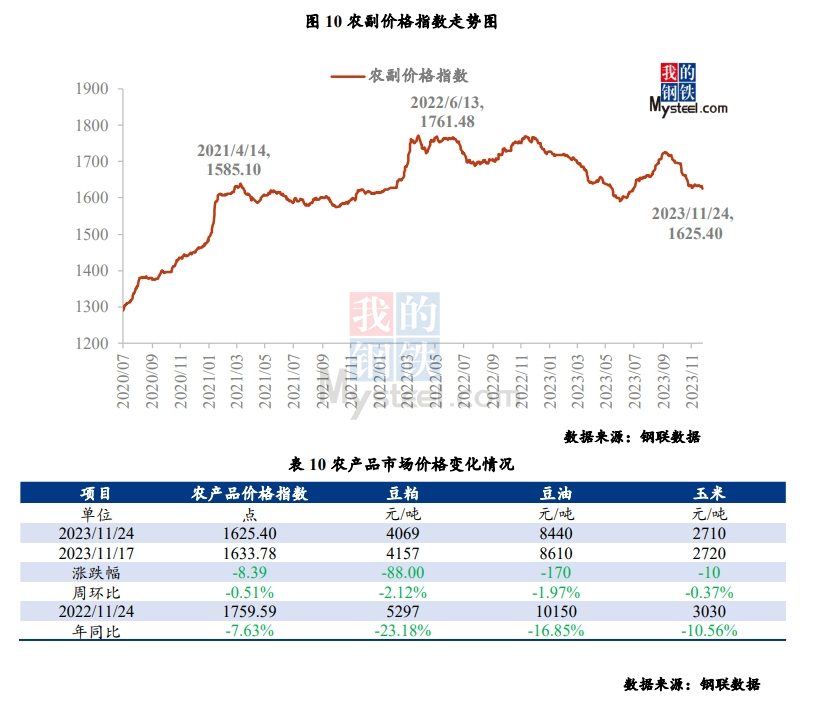

九、农产品市场价格运行

11月24日农副产品价格指数为1625.40,环比下跌8.39,跌幅为0.51%; 同比下降134.19,降幅7.63%。

大豆:对大豆市场没有实际的利好提振。 本周东北地区大豆价格稳中小幅疲软,成交清淡。 尽管本周斗衣期货价格依然坚挺,但并未对现货价格产生影响。 北安国储本周四开收,但不到一天就停止配号,这在一定程度上说明了东北地区大豆出口困难,粮库库容严重不足。相对有限。 南方大豆出货陷入僵局,价格疲软。 其中,安徽、河南产区大豆价格有所下调,原粮收购价格也有所下调。 农民卖粮积极性有限,粮点出货有限。

豆油:豆油市场震荡下行,基差弱势稳定。 本周CBOT大豆、豆油大多上涨。 由于巴西天气多变,市场受到支撑。 国内贸易紧随国外动荡。 现货价格方面,虽然库存有所减少,但预计本周破碎能力将有所改善安徽螺纹钢材最新价格,下游需求将有所增加。 有所增加,主要是补缺订单或分阶段采购。 远月成交依然不佳,预计短期内不会有大的好转。 截至11月23日,全国一级豆油平均价格为8477元/吨,较11月16日的8692元/吨下跌215元/吨。

玉米:玉米生产节奏放缓,但下游需求限制增量。 本周东北地区玉米价格坚挺。 大范围降雪影响物流和脱粒,湿粮供应减少。 需求方面,当地整车深加工小于加工需求,企业纷纷提高价格以增加收入。 虽然供应趋紧,天气扰乱短期节奏,但潜在供应宽松,下游需求不旺,东北产区价格支撑氛围一般,因此玉米价格涨幅有限。 华北地区玉米价格先涨后跌。 基层购销相对清淡,但贸易环节收购仍较为谨慎。 深加工到货量依然较高,企业采购价格较低。 销区玉米市场价格小幅波动。 前期受期货及北港价格上涨影响,贸易商普遍上调报价。 但实际成交区间保持稳定。 随着进口玉米逐渐回暖,港口价格小幅下跌。