广东1月钢材市场分析及2月预测

一、总体情况

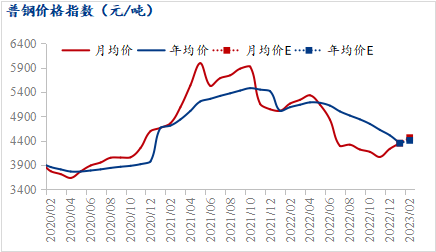

1月份钢材价格坚挺。 疫情高峰迅速过去,房地产政策持续发力,经济复苏预期逐渐升温,钢材价格明显提振。 1月份钢铁库存积累速度缓慢,与宏观复苏产生共鸣,带动钢价走强。

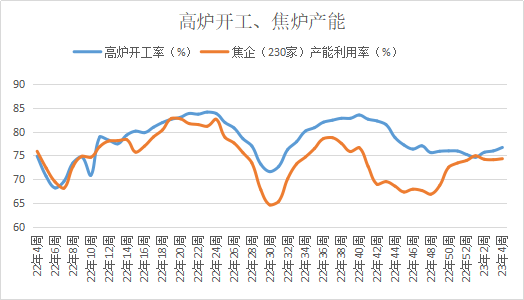

国内高炉开工率环比小幅回升,高于去年同期。 截至1月底广东二手钢材市场,国内钢厂高炉开工率为76.69%,环比增长1.48%,同比增长1.83%。

2、主要数据分析

(一)价格

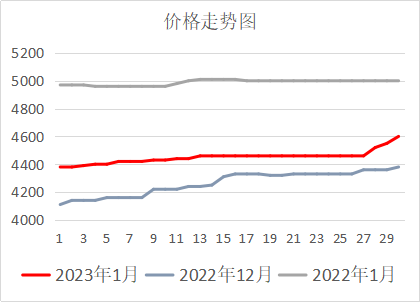

2023年1月均价较2022年12月上涨4.36%,较2022年1月下降10.77%。其中,1月末螺纹钢价格较年初上涨230元/吨当月的。

(2)铁矿石

回顾2023年1月,宏观政策利好带动黑市,铁矿石价格震荡上行。 国内矿石表现方面,由于部分地区原料资源供应紧张以及春节假期影响,国内矿石供应有所减弱,本月国内矿石价格小幅反弹。

铁矿石供应方面,1月份海外铁矿石出货量环比下降广东二手钢材市场,可能导致2月份我国铁矿石进口季节性下降。 但节后国内矿山复工复产或将补充供应。 但部分地区去年事故后限产尚未解除,因此此次补充会相对有限。 需求方面,目前钢厂盈利能力仍较低,生铁产量快速增加带来的需求增加短期内可能难以实现。 由于今年春节提前,终端需求可能在3月份启动,节后补货需求可能偏弱。 。

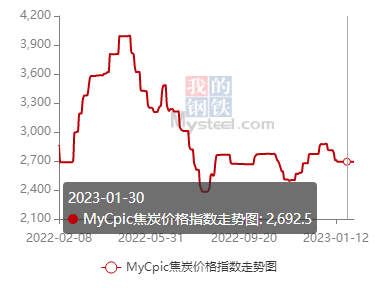

(3) 可乐

回顾1月份焦炭市场,整体呈现稳中有弱的格局。 焦炭价格已分两轮下调,幅度在200-220元/吨之间。 春节前一个月,焦炭市场略显悲观。 受初冬库存带动,焦炭价格连续四轮上涨,利润不断恢复,焦炭企业供应利润率有所改善。 虽然节前钢厂钢价以上涨为主,但难掩成交疲软,且铁水产量因持续亏损而偏低。 随着钢厂冬储补库结束,钢厂对高价焦炭的抵抗力增强,整体焦炭市场走弱明显。

展望2月,焦炭出现反弹迹象。 焦炭价格企稳反弹,但反弹空间有限。 随着地方两会召开,各项经济利好政策不断出台,市场信心在稳中求进中不断提振。 随着天气转暖,钢材淡季已过,钢厂高炉陆续恢复生产,焦炭需求有所好转,焦炭市场开始走强。 但由于前期钢厂、焦炭企业持续亏损,利润恢复尚需时日。 在此期间,双方价格调整都会更加谨慎,反弹空间可能有限。

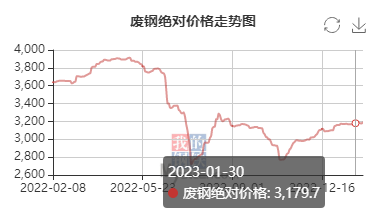

(4)废钢

截至1月31日,废钢绝对价格为3187.8元/吨,环比上涨44.1元/吨,环比上涨1.4%。 1月份受我国传统春节假期影响,市场实际交易时间有限; 受春节前涨价影响,大部分废钢回收加工企业都有库存。 但由于节后预期差异,整体库存仍高于往年。 差距大。 展望2月,我国电炉厂将迎来一波高峰复工潮,部分长流程钢厂检修也将结束。 此外,目前钢厂废钢库存普遍较低,废钢刚性需求依然存在。 但由于期货对终端用钢需求释放程度存疑,且成品库存仍处于快速积累过程中,市场心态难免出现波动; 不过,考虑到2月份终端用钢需求也将陆续启动,相信2月份国内废钢市场价格或将先跌后涨,但整体价格难以做出调整。大幅突破,区间震荡可能性较大。