研究报告正文

钢铁每周市场追踪

1.1价:钢材承压下行,现货出货以下行为主

钢铁证券上周承压下跌,涨幅逐渐扩大,近月期合约也跌破支撑。线程主合约 4041 (-109), 剥离主合约 3916 (-171).

现货价格受大盘上涨担忧,出货较多,市场交投气氛较为清淡,钢厂稳价难度较大。螺纹现货价(41800),条现货价(3910-90).

1.2供给:转炉生产效率提升,长短流程钢厂产值差异化

上周转炉产值下降,主要是转炉产能利用率提高,长流程铜矿利用率提高。.

全省247家样本钢厂转炉复工率为+1.66%至77.9%,转炉炼钢产能利用率为+2.67%至83.@ >89%,铁水日均产值为+7.11万吨至225.78万吨。

短流程电炉产能利用率和长流程钢厂分化加剧。钢厂废铝到货虽然不一定减少,但长流程废铝到货略好于短流程电炉钢厂。电炉生产受到更多压制。电弧炉企业产能利用率——4.73%至40.08%。

产成品方面,螺纹产量增速继续快于钢坯,长流程钢厂建材产值快速下滑,电炉短线继续承压长期来看,后续增产空间有限,带钢供需难以改善。处于年内最低水平。螺纹产值265.18万吨,+12.3万吨钢材期货走势,带钢产值292万吨-8.69万吨。

1.3 要求(1):螺纹只需受低温阻碍,带钢下游压力不会降低

上周螺纹手表需求阶段性好转,价格大幅上涨加剧了下游的观望情绪。实际物资采集基本平稳,后半周略有下降,基本持平或略低于以往同期平均水平。交易量减少主要集中在投机性需求上。明天开始,部分地区的低温开始回升,对下游备货有一定的提振作用。螺纹台需要311.25万吨(+21.76).

1.3 要求(2):螺纹只需要受低温阻碍,带材下游压力不会降低

方坯需求仍小幅增长。目前,除棒材去库存改善外,下游中板、冷轧基材、镀锌卷库存均处于低位。2.450,000 吨(+0.54).

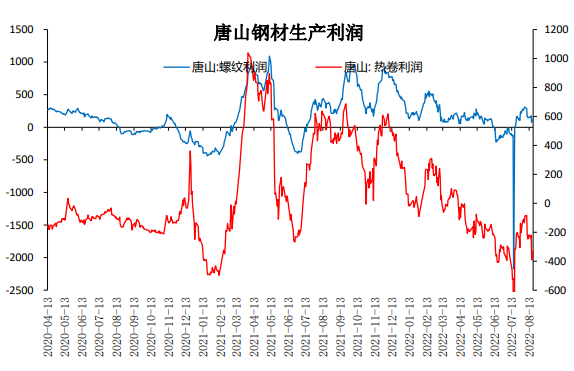

1.4 好处:成本端压制仍在减弱,多数钢厂重回巨亏

上周钢厂利润率已降至62.77%,钢厂利润持续承压。第二轮焦炭上涨后,多数长流程钢厂再次扭亏为盈。现阶段,钢厂无法实现持续盈利的逻辑已经得到验证,持续复工将继续打压盈利。后期主要考验何时实现减产。

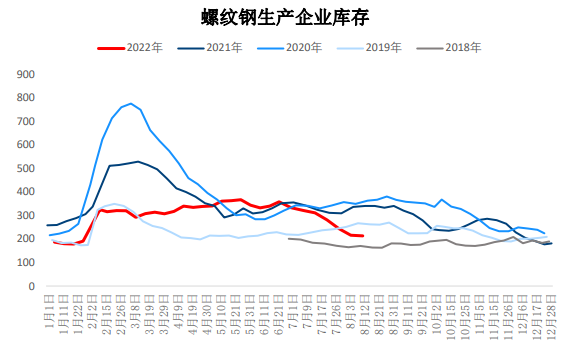

1.5 库存(1):线程入库比较顺利,拣货比较平稳,去仓库时条带还头晕

上周螺纹去库存率有所提升,但工厂去库存极为有限。社会库存去库存主要是受库存增加带动,表明社会库存资源销售困难,贸易商囤货意愿仍不高,投机需求信心不足。绝对库存方面,螺纹钢社会库存贴现528.06万吨(-41.09)厂库208.61万吨(-4.@ >98)。

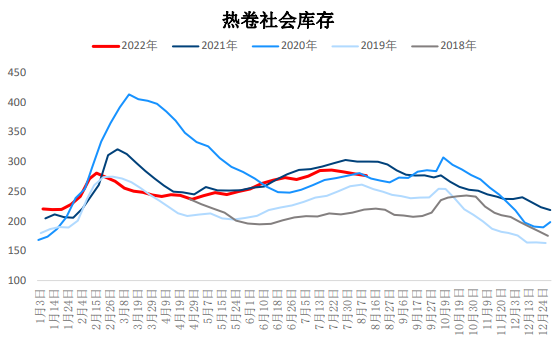

1.5 库存(2):线材在掉落和拣货时比较稳定,条出库时还头晕

方坯厂仓库基本平稳,社会仓库小幅回升,去库存持续不足。钢坯池266.57万吨(-9.81),厂库82.56万吨(-0.64).

1.6 点差:点差小幅扩大,证券反弹打压现货人气

上周证券继续承压,涨幅小于现货市场。远月基差扩大,现货价格企稳难度也相应加大,市场承压明显。线程主传播 (79-3), 剥离主传播 (-6, +50).

1.7跨度:10-01价差继续上涨

跨期利率小幅回落,随后再度上涨。预计低温回升后需求将有所回升,支撑现货及近月合约的回调,10-01将保持积极态势。

1.8 跨品种:线圈和螺丝的差值继续下降

现货卷缺口和主力合约卷缺口继续拉高。目前,钢坯和螺纹的需求没有好转迹象,而输出端提高螺纹产量的压力已经明显减轻。较低的安全边际变得更加清晰,但回调仍然缺乏动力。. 证券展期保证金(-63-32),现货展期保证金(-1800).

总结

上周钢材承压明显,涨幅逐步扩大。需求端仍受制于低温和资金不振,跌幅有限。7月份的房地产数据没有任何改善。交割保障推动竣工略有好转,但新开工增速仍保持较大增长,导致建筑面积继续萎缩,房地产走弱。削弱了线程的旺季预期。限电扰乱制造业生产稳定,下游基材库存压力较大,制约方坯需求改善。

钢厂继续复工复产,产能借助费率提升,但受收入进一步恶化和停电影响,生产连续性不足。本周厂仓压力有所减轻,社仓去库存相对平稳,但主要受入库量增加影响,反映取料难、投机信心不足要求。

预计钢材需求增幅将有所增加,产量增幅继续回升。由于新政策缺乏强力提振,减产并未得到有效实现,钢材仍将承压运行钢材期货走势,短期内不会出现回调驱动。螺纹钢和方坯远月合约仍可继续试空3800上方。