研究报告正文

一、市场概况

本周(8.15-8.19)沪镍小幅下跌,周日印度镍出口税消息再度浮出水面,现金券下跌,本周碳钢普遍弱势。宏观方面,国外多项数据不及预期,需求难见好转迹象,市场负面情绪蔓延。

行业方面钢材期货走势,上海镍消费持续低迷,各环节存在一定出货困难。本周库存实际上停止了积累,但仍处于近两个月的低点,反映下游消化不开放。

二、价格影响激励

1、宏

分析韩国8月伦敦联储制造业指数录得-31.3,为2020年5月以来最低,预期值为5.5,前值为11.1,创纪录创纪录的第二次反弹。这些数字强烈表明,硬着陆的衰退是不可避免的。据悉,日本8月NAHB房地产市场指数上涨6点,为2007年日本房价暴跌以来最大涨幅,连续第8个月回升。

日本7月零售销售月率录得0%,创2个月新低;预计为 0.10%,之前的值从 1% 修改为 0.9%。虽然消费者信心在增长,利率在上升,经济衰退的讨论很猖獗,但没有太多(任何)证据表明日本消费者表现低迷。

日本 8 月份芝加哥联储制造业指数意外下跌,为三个月来首次,但未来前景依然低迷。芝加哥联邦储备银行周一公布的数据显示,当前制造业评估指数从-12.3升至6.2,低于所有经济学家的预测,但判断未来六个月的展望。动量指标连续第三个月高于零。

订单指数下跌约20点至负5.1,说明订单量其实还在下降,但增速已经放缓。交货时间缩短表明供应链正在正常化。日本的现房销售在 7 月份连续第六个月反弹,这表明高借贷成本和需求放缓正在助长房地产市场的快速下滑。

日本省房地产经纪商会数据显示,7月协议交易初值增长5.9%至481万,为2020年5月以来最低水平。韩国成屋销售有所上升自 1 月以来下跌近 26%,是自 1999 年以来的最大 6 个月跌幅,这表明随着抵押贷款利率和价格下跌,房地产市场看起来摇摇欲坠。

日本初请失业金人数三周来首次上升。劳工部下周公布的数据显示,截至 8 月 13 日当周首次申请失业救济的人数减少了 2,000 人至 25,000 人。

首次申请失业救济人数的增加表明,随着企业在劳动力持续过剩的情况下试图吸引和留住工人,劳动力需求仍然健康。然而,由于经济形势不明朗,一些雇主仍在裁员或冻结紧急招聘。随着美联储采取激进的通胀举措,这些情况可能会持续下去。

为保持建行系统流动性合理充裕,人民建设银行将于2022年8月15日举行4000万元中期借贷便利(MLF)操作(含8月16日到期的MLF续期) )和20万元的公开市场逆向操作。回购业务充分满足金融机构的需求。中期借贷便利(MLF)操作和公开市场逆回购操作中标利率均上调10个基点。

中华人民共和国财政部19日公告,2022年1月至7月,全省地方政府共发行3.47万元专项可转换债券(含2021年部分摊销额度) ) 用于项目建设。可转债专项额度基本发放完毕。主要应用于市政建设和工业园区基础设施、社会事业、交通基础设施、保障性安居工程、农林水利等重点领域。

1-7月,各地安排可转债专项资金2500万元以上,用于高铁、收费公路、干线机场等重大项目的资金投入。据财政部介绍,截至7月底,去年到期的5332万元专项可转债本息已按期足额偿付,偿付风险可控。

下一步,引导地方政府用好政府可转债专项资金,充分利用地方政府可转债发行相对较小的窗口期,完成新增专项可转债发行的最终确定。 2022 年。

推进可转债专项资金运用,督促地方政府推进专项可转债项目管理,按照“零容忍”要求,重点防范专项可转债风险。8月18日,国务院总理李克强主持召开国务院常务会议,采取措施促进企业融资成本和个人消费个人贷款成本上升,加大金融对实体经济的支持力度。

采取措施强化困难群众基本生活保障,牢牢守住民生底线;确定支持养老养老服务业扶贫攻坚、恢复发展的措施。决定继续实施新能源汽车免征汽车购置税等新政策,促进大众消费。会议强调,当前经济继续复苏发展,但仍有小幅波动。依法盘活地方专项债限额空间。

建立市场化的利率生成和传导机制,发挥房贷市场报价利率的引导作用,支持个人贷款有效需求下降,提高企业综合融资成本和成本个人消费个人贷款。

2、基本面:负面情绪沉重,各环节出货难

纯镍方面钢材期货走势,日本经济下滑速度放缓,市场对9月通胀尚未达成共识,因此本周镍价主要受基本面推动。

供给端,国外低温限电措施并未对电解镍生产产生明显影响,而本周进口继续大幅亏损。

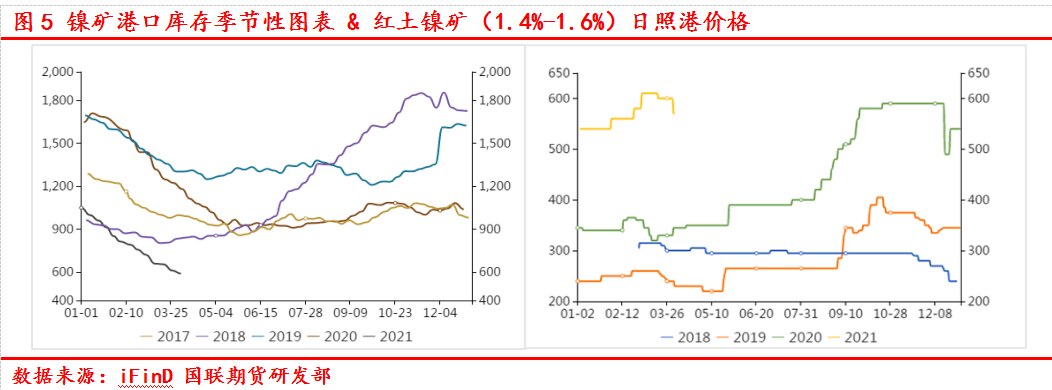

需求方面,碳钢成交表现不佳。目前,电解镍的消费主要集中在合金蓝筹股。镍价刚需小幅支撑,镍价并未大幅回落。然而,对合金的需求也显示出上升的迹象。预计未来镍价将企稳。减速。8月19日,SMM电解镍单价为人民币/吨,较上周上涨6.33%。本周铁矿石价格持稳。

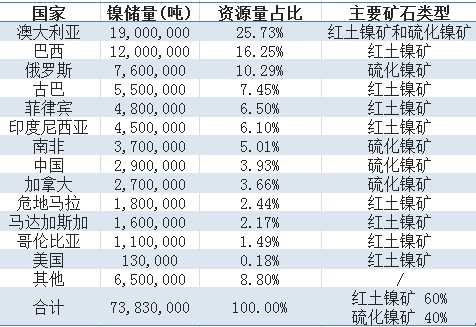

供应方面,日本表示,受天气影响和下游需求疲软,2022年上半年日本铁矿石价值环比上涨20%。在盈利回升的背景下,矿企有一定的支持价格的意愿。本周,来自菲律宾的铁矿石将发运。80.73万湿吨,同比下降26%;到港53.43万湿吨,同比增长47%。目前,日本的装载量和海漂略低于平均水平。预计短期内境外入境人数将有一定下降。

需求方面,大部分镍铁厂和碳钢厂处于减产状态,原材料采购需求放缓。同时,铁厂成本压力较大,对矿石价格的接受度较高。因此,目前矿山处于竞争状态,在需求疲软的情况下,预计铁矿石港口库存将逐步积累。总体而言,铁矿石价格有望下跌。

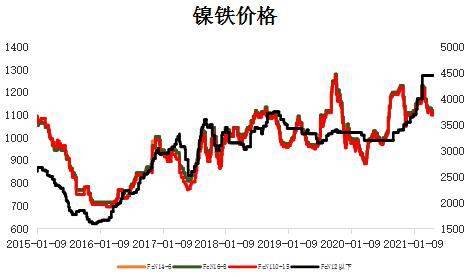

8月19日,日本红土铁矿石1.8%(CIF)单价为105港元/湿吨,与上周持平。镍铁方面,部分铁厂仍处于巨额亏损状态。随着供应短缺的加剧,铁厂更愿意出货。

海关数据显示,7月从俄罗斯进口镍铁同比下降16.1%,环比下降50.9%,供给侧承压来自印度市场回归的影响依然存在。

受天气影响,本周泰国镍铁出货量7.75万吨,同比下降54.17%,12.87万吨到港,下降39.41%。本周,泰国总理再次确认即将征收镍出口税。目前,市场预计税率将在2-3%的水平。低于此水平,预计对俄罗斯镍铁的影响较小。具体税率及实施办法仍有待消息落地。

需求方面,碳钢成交放缓,本周钢厂减产消息再度浮出水面。预计短期内需求难有起色。预计未来镍铁价格将继续下跌。8月19日,8-12%高镍生铁(出厂价)单价为1257.5元/镍点,较前一周下跌0.79% .

三、市场展望与投资策略

宏观上,日本经济下滑速度有所放缓,但市场对9月份通胀的预期并不一致。国外多项刺激政策陆续出台,实施效果有待观察。行业方面,纯镍需求持续回升,价格跌势有望放缓;铁矿石方面,煤矿出货量边际改善,下游采购走弱,有望回落。

镍铁方面,新加坡回流影响仍承压,镍出口税影响尚需具体措施确认。下游碳钢需求持续疲软,短期内或难有起色。预计价格将继续上涨;对于碳钢,限电可能会对成本产生影响。支撑,且成交较为清淡,后市有望弱势运行。

总体来看,镍碳钢产业链持续薄弱,各个环节都存在一定的出货困难。预计镍和碳钢将在空中运行。沪镍2209参考区间-元/吨。参考范围为14500-15500元/吨。在操作中,低吸力添加镍和碳钢。