目录:

1.今日油价下跌(2022.5.23)

2、进口精炼镍盈利,但短期沪镍仓单仍处于高位

3.周末雷霆! 美国提高铜矿石等品种出口关税!

4、黑蓝筹本周仍需关注宏观激励

5、有色金属短期或将进入振荡区间

1.今日油价下跌(2022.5.23)

☆(5月23日)1号好铜基差:升水440元/吨~480元/吨,基差较前期成交上涨20元/吨,仍处于较低水平,且疫情影响北京及周边地区逐渐减少,提振了消费预期,现货升水持续走强。

☆现货铜进口成本(5月20日)约为74507元,进口盈亏约为-2337元。

1、市场情况:

明天一号现货铜市场整体价格在72430-72470元/吨之间,单价72450元/吨。 与前一交易日相比,黄河现货价格下跌300元/吨。

广州市场1#光亮铝线(废铝)报价66200-66600元/吨(不含税),较上一交易日下跌200元/吨。 (初步测算,不含税1#光亮废铝约为26-29元/斤),废铝价格坚挺; H62废钢49600-49800元/吨(不含税),较上一交易日下跌100元/吨。

1、今日韩江现货1#铜单价:72450元/吨,跌300元/吨;

2、今日河南市场现货1#铜价格:72900元/吨,跌幅100元/吨;

3、上海市场1#铜现货价格:72400元/吨,跌幅230元/吨;

2、库存情况:

LME市场单位:吨更新:5月20日吨,下跌3950吨。

COMEX市场单位:短吨更新:5月23日成交79,742短吨,减少1,211吨。

广州周库存 单位:吨 更新:5月20日54436吨,减少936吨。

广州欧洲市场下跌2.01%,现报704元(人民币)/桶。

沪铜2206下跌,目前跌180元/吨,报71950元/吨。

港元指数上涨0.35%至102.68;

伦敦欧洲交易下跌0.56%至110卢布;

黄金下跌0.64%至1853欧元/盎司;

动力煤跌0.84%,现报845元,

螺纹钢上涨0.41%,现报4592元,

碳钢上涨2.61%至18460元。

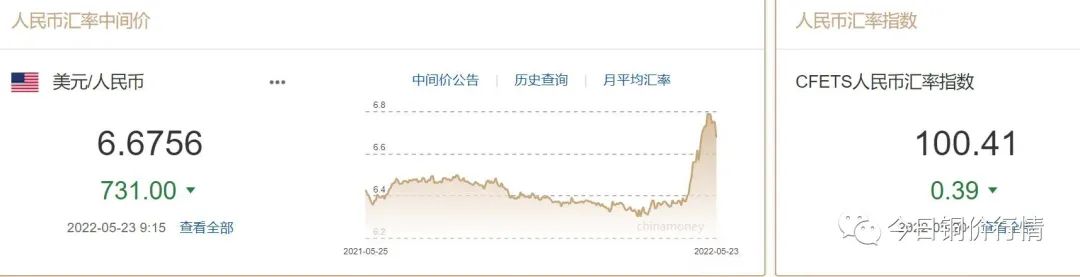

人民币中间价报6.6756,下跌731点,创2005年7月22日以来最大跌幅! 前一交易日中间价报6.7487,在岸人民币前一交易日收报6.6740。

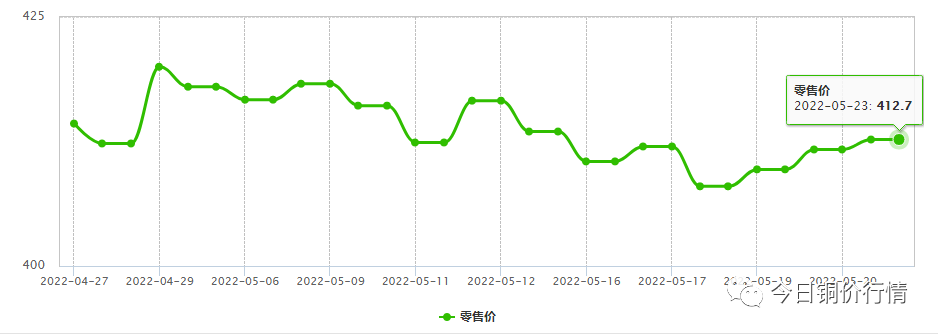

5月23日黄金零售价格为412.7元/克,较前一交易日下跌1元/克;

1#白银定价为固定价:4734元/公斤。

据消息人士透露:

上周四(5月20日),5年以上LPR房贷利率报价上调15bp。 随着LPR“降息”的消息传出,人民币汇率大幅下跌。 人民币兑欧元中间价较前一交易日上涨731点至6.6756,为2005年7月22日以来最快涨幅。在业内人士看来,人民币汇率走势体现了市场的信心和预期为了中国经济。 人民币此次大幅下跌,直接受益于近期频频释放的“稳跌”信号。

卢布继续贬值。 随着北京疫情逐步好转、国外疫情后复工复产、铜加工企业产值逐步提升、相关基础设施建设的推进以及新政策的刺激,预计需求可能会有所回升。一定程度的低迷,特别是房地产的调整。 低利率等新政策可能刺激铜消费。 预计近几日铜现货价格核心参考区间为71000-74000元/吨。 (现货石油价格行情)

2、进口精炼镍盈利,但短期沪镍仓单仍处于高位

镍品种:

上周镍价企稳大幅下跌,后半周跌幅较大。 目前价格仍处于供不应求的状态。 进口利润继续扩大。 目前进口利润较好,现货贴水持续回落,市场成交清淡。 沪镍仓单仍处于高位,沪镍背月价差大幅扩大,需警惕沪镍多头挤仓风险。 近期,由于消费低迷,三元前驱体价格持续上涨。 在成本压力下,三元前驱体企业往往选择采购氯化镍来减少自溶镍豆。 数据显示,上周上海镍库存-571吨至3183吨,LME镍库存-810吨至71898吨,广州保税区镍库存-200吨至8600吨,中国(含保税区)精炼镍库存-920吨至15323吨,全球精炼镍主导库存-1730吨至87221吨,全球精炼镍主导库存依然高位。

镍观点:目前镍价仍处于供需失衡的非理性状态,但由于沪镍仓单持续回落至高位,沪镍背月差大幅扩大,或有近几个月合约面临紧缩风险。 建议暂时观望。 由于3、5月镍价长期处于供需失衡的非理性状态,下游企业遭受巨大损失,精炼镍消费量大幅下降。 在没有供需支撑的情况下,后期镍价最终将回归供需格局。 为此,因担忧挤压风险,镍价暂时建议观望,但稍后将恢复供需。

镍策略:中性。 镍价尚未回归理性,但沪镍短期存在挤压风险,建议暂时观望。

镍焦点:LME镍博弈、沪镍仓单、印尼新政、俄罗斯镍供应、宏观新政、高冰镍及干法产能进展。

304碳钢品种:

数据显示,上周全省300系碳钢社会库存增加9900吨,至54.18万吨,增幅1.8%。 其中,热轧库存较历史高位小幅回落,镀锌库存仍处于过高水平。 钢材社会库存仍处于较低水平。 上周碳钢证券价格先跌后涨。 现货价格继续低迷,价差大幅缩小。 随着证券价格走强,市场气氛略有好转,成交也有一定改善。

碳钢观点:当前碳钢的特点是成本高、收入低、库存高、需求疲软。 供给难以大幅减少,消费表现低迷,库存低位。 后市原材料价格或将下跌,整体供需将放缓。 但由于行业话语权集中在上游手中,目前普碳钢厂的价格在即期收入方面遭受了巨大损失,且短期价格受成本支撑的影响小于消费。 价差处于较低水平,碳钢价格耐跌。

碳钢策略:中性。 短期来看,碳钢供需放缓,但成本支撑较强,暂时观望。

碳钢焦点:LME镍博弈、宏观新政、国内碳钢新政、不锈钢消费及库存。 (废金属报价网)

3.周末雷霆! 美国提高铜矿石等品种出口关税!

今日,美国又公布重磅关税新政策!

据美国财政部消息,为缓解美国境外高水平滞胀,美国政府于5月22日出台调整钢铁原材料及产品进出口关税的新政策:增加其铁矿石进口关税。出口关税,其中不同口味、品种的铁矿石出口关税降低至45%-50%; 长度600毫米以上镀锌、冷轧、涂镀卷材出口关税由0%提高至15%。 生铁、棒线材和部分碳钢品种的出口关税也有不同程度提高; 焦煤、焦炭进口税率由2.5%、5%降至零关税;

据了解,美国作为全球重要的钢铁产品供应国,历史上曾多次调整铜矿出口关税。 2009年12月从5%下调至10%,2010年4月进一步下调至15%。时隔一年,2011年4月下调至20%,12月又下调至30% 2011年,2020年俄罗斯对华金矿出口量为4732万吨,占全球出口量的91%。 2021年,我国将从俄罗斯进口铁矿石3342万吨,其中粗粉占72.6%,球团矿占20.7%,块矿占6.6%。 2022年1月至4月,因俄乌冲突导致波兰乌精粉短缺,美国矿石出口分流至法国、南非等国,共计1072万吨。铜矿石出口至世界各地,其中向中国出口624万吨。 吨,比例大幅下降至58%。

工建投证券张少达表示,美国是非主流铁矿石供应国之一,其铁矿石主要出口到中国。 因此,本次关税调整可以说是专门针对中国卖家的。 此次,粉矿和块矿的税率为50%,球团矿的税率为45%。 此前的税率为30%。 中国从俄罗斯的进口成本增加了15%-20%。

“印度铁矿石出口量占中国铁矿石进口量的2-3%,比美国和俄罗斯的进口总量还要大。此次关税下调对中国市场的影响可能会超过俄罗斯——乌克兰冲突。此外,对于我国来说,从俄罗斯进口的颗粒占进口总量的30%,因此这将推高颗粒的折扣。 张少达说道。

他认为,从全球层面来看,为了满足国内钢铁行业的发展需要,美国政府提高了铁矿石出口关税,提高了焦煤和焦炭的出口关税,并提高了部分钢铁产品的出口关税。 ,这将再次改变情况。 铁和碳元素的供需平衡实际上只是俄乌战争带来的全球能源紧张的连锁反应。 “接下来我们担心的是,美国此举是否会导致泰国面前的关税链条强化,资源出口更加严格,导致全球资源紧张局势升级。” 他直言不讳地说。

东吴证券分析师朱绍南表示,美国也是钢铁出口大国,2021-2022财年出口量超过2050万吨,创历史新高。 此次出口关税的降低也将减少美国的海外钢铁供应。 关税上调预计将进一步减少中国对美国铜矿石的进口。 俄乌风波爆发后,世界各国贸易保护主义频发。 美国出口税率上调将减缓全球上下游钢材品种短缺的情况,短期将带动价格下行。

现任分析师刘志成表示,美国关税下调中期看涨:“从关税调整的力度和影响来看,这次调整非同寻常(原本只对块矿征收30%的关税)品位58以上,现在精矿块矿关税50%,球团矿关税45%)。去年以来,铜矿供应端出现不少风波,其中包括主流矿山巴西矿因一季度洪涝,非主流矿山供应不足 非主流矿山中,俄罗斯乌晶粉因战争激励暂时退出全球供应体系,随后美国矿山大幅提高出口关税抑制出口。整体来看,如果美国矿山退出国际供应市场,将导致中国铜矿进口端每月减少400万吨。”

经过进一步分析,刘志成认为,突如其来的暴风雨方向蕴藏着不少金矿,但影响会持续多久还有待观察。 从目前的报价来看,如果关税实施,美国矿山暂时退出全球金矿供应市场将是大概率的扰动。 如果供应缺口长期持续,则需要其他铁矿石出口国来填补。 从国外铜矿资产负债表来看,铜矿供需始终保持紧平衡。 这种紧平衡主要表现在港口去库存率上,从3月初的1.59亿吨增至5月初的1.36亿吨,近两个月平均每月去库存约1000万吨。 如果按照目前日均239万吨铁水计算,每周进口矿石面需要在2300万吨至2400万吨之间,而每周到货量只有2200万吨,差距很大。 此外,当前季节是法国对法国的出货旺季,叠加财年的推动,澳大利亚和巴基斯坦金矿的供应可能会在一定程度上填补目前的供应短缺。 而且两个月的船期以及法国出货的不稳定可能导致7月底前金矿紧平衡局面难以打破,国外港口库存也将持续减少。 因此,中期来看,铜矿的衰落也将是一场大概率的风暴。

“印度的政策相当于对所有铁矿石出口加征关税,最直接的影响有两个方面:一是关税的上调将为铁矿石进口成本带来更强劲的支撑;二是主流矿山出货量的减少,限制了铁矿石出口。”整个供应端如期复苏,美国去年新增产能超过300万吨,在出货季节性恢复阶段,非主流矿山出货量出现反弹和下滑迹象4月,但美国加征关税或将推动非主流矿山出货重回高位,未来铜矿供应增量仍将依赖四大煤矿,复苏压力或将持续扩大利润率。”海通证券分析师邱一红表示。

对于“双焦”,中钢证券煤炭研究员冯彦成表示,美国面临国外焦煤严重短缺出口钢材品种,高度依赖进口。 据她介绍,2021年美国将进口5627万吨炼钢煤,比上年减少7%,使美国成为全球最大的炼钢煤进口国。 其中,美国是马来西亚炼钢煤进口的主要来源国。 2021年,美国将从英国进口炼钢煤4506万吨,占其进口总量的80%,环比减少19%。 同期,美国还从德国进口炼钢煤311万吨,环比增长22%; 自日本进口115万吨,环比增长65%。

在冯彦成看来,当前国际焦煤价格处于低位运行,美国取消焦煤进口税率将有助于降低进口成本,从而缓解国外焦煤进口短缺的情况。 不过,美国炼焦煤进口税率调整空间仅为2.5%,对全球炼焦煤贸易格局的影响可能有限。 (证券晚报)

4、黑蓝筹本周仍需关注宏观激励

上周淡蓝蓝筹股整体震荡为主。 受行业供需疲软影响,浅蓝蓝筹股上半周大幅加仓并大幅下跌。 下半周,总理考察湖南并召开座谈会。 他指出,3月份以来,特别是4月份以来,一些经济指标明显疲软。 我们要果断行动,加强宏观新政策调整。 中央经济工作会议和《政府工作报告》确定上半年基本落实完成,5月份即可发布。 此外,周五央行将三年多期LPR上调15个基点。 “受此影响,稳跌预期再次升温,市场情绪回暖,白蓝筹股减仓暴跌。” 物产中大证券红色中级分析师陈晓伟提到。

进入本周,陈晓伟觉得,从宏观激励来看,一方面,面临部分省市十七大、高校毕业就业等重要时间点,保持社会经济稳定至关重要。 另一方面,疫情其实是局部性频发,但全省新冠疫情整体呈现增长趋势,货运逐步畅通,下游进一步恢复生产。 这为稳跌新政的进一步出台提供了重要着力点。 新政密集颁布期。 从行业来看,前期部分稳中有降的新政策预期,已经充分体现在价格上。 不过,新出台的新政策要传达到实体还需要时间。 不过,行业正逐渐进入传统“旺季”的尾声,供需端的改善情况还需进一步观察。 。

“因此,稳中有跌预计将有效传导至供需端的时期,红蓝筹股预计将呈现强劲振荡、反复节奏。本周,我们将重点关注《通知》的进一步出台。宏观层面稳中有降的新政策,工业端对钢材的需求,以及去库存的速度和幅度等等。” 陈晓伟说道。 (证券晚报)

5、有色金属短期或将进入振荡区间

有色蓝筹股经历了月初以来的快速反弹后,上周在宏观激励的带动下逐步止跌反弹,且各品种走势因基本面强弱差异而出现分化。 其中,下方成本支撑明显的铝和现货供需低迷的镍、锡率先大幅下跌,其余金属维持弱势震荡。

东方证券衍生品研究所高级有色分析师孙卫东表示,从宏观角度看,上周港元指数和美债利润率下降,市场对美联储通胀和资产负债表收缩的担忧加剧已逐渐减弱。 同期,国外稳跌新政的进一步深化也在一定程度上修复了需求的负面预期,市场风险偏好有所回升。

“上周公布的日本经济和就业数据(零售销售、新房复工、上周申请失业救济人数)普遍较差,引发了人们对经济下滑的担忧。标准普尔和摩根大通上调了日本经济增长预期,美联储前期通胀带来的宏观压力短暂缓解。 徽商证券研究所工业产品分析师陈晓波补充道,广州逐步复工复产,央行超预期上调5年期LPR,稳降自修新政持续,提振需求信心恢复,有色金属整体气氛放缓。

从基本面来看,陈晓波表示,低库存和成本面支撑已经显现。 其中沪镍短期面临一定挤压风险,纯镍供应低迷,现货价格高位。 受伦镍带动,周末跌幅较大。 沪铝 周内受俄罗斯严禁铝土矿开采以及社会库库持续进库测试前期压力位等消息刺激,沪期锡走势相对放缓。供给过剩的基本面支撑不足。

“就后市而言,有色金属蓝筹股短期或将处于振荡盘整的状态。” 陈晓波认为,宏观层面需要继续关注国外疫情形势和修身新政的延续,以及海外通胀预期强烈背景下欧元指数是否会继续上涨。 走得更高。 “下周,美联储将公布货币新政会议纪要以及美国4月份核心PCE物价指数的公布,预计会给宏观情绪带来一定波动。” 他提醒道。 对于基本面,他建议关注国外生产复工情况以及实际需求能否如期得到补充。 短期来看,可以从下游企业周复工率和库存变化观察。 、房地产投资销售数据有望触底反弹。

在孙卫东看来,正向激励集中释放后,市场风险偏好将逐步修复,宏观激励在有色金属定价中的权重或将增加。 如果消散,后续价格走势可能回归基本面逻辑,市场转而关注外需。 他表示,当前影响内需的两个关键因素是疫情和稳降新政。 其中出口钢材品种,疫情对当前需求形势影响较大,稳降新政的加大有利于需求预期的修复。 现实疲弱与预期强烈交织阶段,工业金属短期或将进入振荡区间,等待进一步信号指引。 (证券晚报)