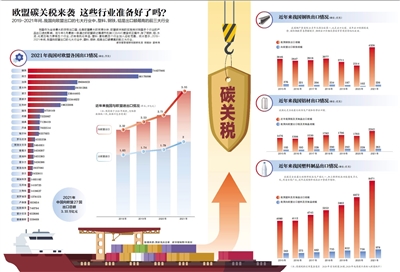

CBAM涉及钢铁、水泥、铝、化肥、电力、氢气和特定条件下的间接排放六大行业。 这些产品的进口商必须支付生产国支付的碳价格与欧盟排放交易体系中碳配额价格之间的差额。

其中,钢铁行业作为高能耗行业,是31个制造业大类中碳排放量最大的行业。 也是这六种产品中我国对欧洲出口总量最大的行业。 在此背景下,CBAM的实施将对其产生的影响成为很多人关心的话题。 为此,记者对相关专家进行了深入采访。

我国钢铁行业出口成本或上涨4%-6%左右

粗略计算:2亿美元-4亿美元

CBAM备受全球关注钢材贸易的流程,一个很重要的原因就是它是“第一个吃螃蟹”的机制——全球第一个“碳进口税”。 它的实施意味着未来想要在欧盟销售商品的非欧盟制造商必须为二氧化碳排放付费。 该计划将于2023年10月开始试运行,并于2026年至2034年分阶段实施。至此,欧盟将成为全球第一个征收碳关税的经济体。

也就是说,CBAM将于今年10月1日生效,但会有一个过渡期,直至2025年底。在此期间,中国企业向欧盟出口产品时,需要报告产品碳排放信息,但不需要缴纳费用。 从2026年1月1日起,他们需要缴纳碳关税,价格将与欧洲碳排放交易体系挂钩。

碳关税的实施在欧洲内部已经引起争议。 据德国《世界报》19日报道,CBAM对一些人来说是环保贸易的开始,但另一些人则担心欧盟的最新措施可能会推高数千种产品的价格。 业界警告称,某些产品可能会变得更加昂贵。

那么,这对我国钢铁行业影响有多大呢?

冶金工业规划院院长范铁军告诉记者:“虽然CBAM已正式采用,但钢铁产品实际缴纳碳排放价格的计算方法尚未明确。CBAM实施后,碳关税我国钢铁行业每年需要向欧盟缴纳的费用目前无法准确估算,只能根据我们掌握的资料以及对欧盟碳市场的了解进行粗略计算。根据已颁布的CBAM规则,考虑中国每年向欧盟出口钢材数量(如2022年向欧盟出口钢材量) 初步测算(389万吨),向欧盟(例如美国)出口钢材总量2022年64.4亿美元),以及欧盟碳市场的碳价,我国钢铁行业出口成本将增加约4%至6%,大致每年需向欧盟缴纳碳关税2亿美元至4亿美元之间年。”

具体到企业来说,情况有所不同。 碳排放强度较大的企业可能需要缴纳一定的碳关税,而碳排放强度低于欧盟碳市场基准值的企业则无需缴纳碳关税。

短期影响总体可控,但多种因素综合作用会带来长期影响

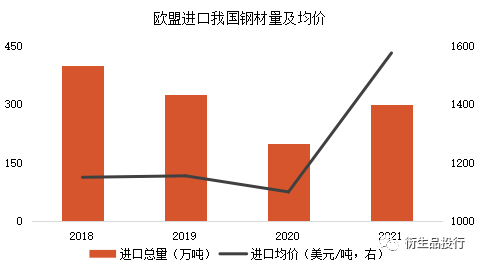

据了解,我国钢铁行业主要满足内需。 以2022年为例,我国粗钢产量为10.18亿吨,其中钢材出口量仅为6732万吨。 近年来,受欧盟多次以反倾销为由对我国钢铁产品加征高额关税以及COVID-19疫情影响,我国对欧盟钢铁出口总量总体呈现下降趋势。 2022年,我国对欧盟钢材出口量将达到389万吨,但仅占出口总量的5.8%,比重很小。

“因此,无论是从钢材出口量还是可能缴纳的‘碳关税’金额来看,短期影响是可控的,但长期影响将会上升。从长期来看,随着欧盟的深度减排政策持续推进、欧盟免费配额逐步退出、CBAM覆盖范围逐步扩大以及中欧碳价差距扩大,我国钢铁产品需要承担更高的出口成本和税收给欧洲带来负担,其他发达国家也可能设立类似CBAM的贸易壁垒,将对我国钢铁行业产生更加深刻和广泛的影响。” 范铁军说道。

据悉,目前CBAM法案仅涉及6个行业,但欧盟碳市场涉及28个行业。 作为欧盟碳市场的补充,CBAM机制未来可能会进一步扩大覆盖范围。 此外,虽然目前CBAM的适用范围仅包括某些下游产品,例如螺钉、螺栓等简单钢材产品,但未来是否会涵盖更复杂、多样化的下游产品尚不得而知。

范铁军表示:“此外,国内钢铁下游行业也越来越关注钢铁产品的碳排放。例如,奔驰、宝马等汽车企业已要求宝钢、首钢等钢铁供应商为汽车板产品提供生命周期评估报告钢材贸易的流程,同时提出‘绿色钢铁’和‘低碳钢’的要求,这将进一步增加钢铁企业的成本。”

就中欧碳价差距而言,近期一个值得关注的重要价格信号是欧盟碳价首次突破100欧元/吨,短时间内快速上涨。

目前我国碳市场碳价约为50-60元/吨,欧盟碳价超过100欧元/吨,折算成人民币约为720元/吨。 两者之间存在很大差距。

数据显示,2022年欧盟碳市场平均碳价为81欧元/吨。 不过,2023年以来,欧盟碳价稳步上涨,尤其是2月份之后,持续上涨并突破100欧元大关。

是什么原因? 多位专家认为,在经历了2022年能源市场的动荡以及冬季能源短缺的担忧之后,欧洲能源危机正出现缓解迹象。 天然气价格下跌在一定程度上消除了人们对通胀和欧洲经济的担忧,大多数人认为欧洲经济正在复苏。

此外,也有人认为,随着欧盟碳市场改革方案的出台,配额总量将继续下降,且幅度更大,配额供需将持续趋紧。 这也是欧盟碳价上涨的重要原因。

我国钢铁企业该如何应对?

目前,我国钢铁行业使用短流程电炉的比例约为10%,而欧盟这一比例已达到40%。 根据国内数据测算,电炉短流程生产吨钢的碳排放比长流程低70%左右。 因此,总体来看,欧盟吨钢碳排放量远低于我国。

采访中,有专家认为,相关企业将直接感受到欧盟和中国碳市场二氧化碳排放成本的差异,从而激发更大的内生动力,继续优化生产技术和工艺,降低能源消耗和排放,改善环境。相对成本优势和市场竞争力。

具体来说,我国钢铁企业如何应对?

范铁军表示:“首先要加快推进绿色低碳转型,做好顶层设计,推动产业结构优化,开展节能低碳应用。传统高炉转炉工艺中的减量化技术,提升最终能源效率;提高电炉废钢和短流程炼钢的使用比例;持续探索创新低碳技术的研发、示范、推广和应用加快发展清洁能源,有序推广太阳能、风能等利用,加大绿色电力采购力度,优化钢铁生产能源消费结构。建立国家碳市场机制,将碳交易作为应对CBAM影响的有效途径,完善碳定价机制。 加快扩大行业覆盖范围,有序推动钢铁、有色、建材、化工等行业纳入全国碳市场,最大限度发挥市场作用,我国钢铁行业可充分借鉴碳市场建设经验,结合结合国内碳市场建设现状,就钢铁行业碳配额分配方案、完善钢铁行业MRV制度、修订温室气体排放核算方法等开展相关研究。 工作。 同时,推动建立会计准则互认机制。 钢铁行业可在碳排放核算和核查标准互认方面加强与国际接轨。 应加强欧盟碳市场和碳关税制度研究,加快碳排放完善工作。 建立会计准则体系,开展相关会计方法研究,逐步建立碳足迹标准、碳计量标准等,完善中欧会计准则和核查结果互认。”

“绿色创新碳和谐”平台专家认为,出口企业需要熟悉并跟踪CBAM机制的政策动态,特别是适用的产品范围(如适用)、实际碳排放价格的计算方法以及产品中所含的碳排放量。 在建立健全自身碳管理的同时,还将碳相关因素纳入供应商选择、考核、监督和淘汰体系。

过去推荐的

整个过程全程直播,数千人“围观”,部门领导带队面对面解答公司疑问。

第二届“我的帮助故事”征文活动启动

第三方环保服务机构搞“破锋”、冒险吗?这个地方出手了