废钢:本周废钢走势平稳,窄幅波动。 随着成品成交平淡以及中秋假期影响,钢厂大规模复工后积累了成品库存。 好在废钢资源紧缺,惜售。 钢厂到货不好,库存消耗较多。 部分节假日和节后推高了价格,但效果不佳。 受美联储加息预期刺激,期货走势偏弱。 华南、河北等地率先领跌,市场恐慌。 ,出货热情小幅回升,钢企整体到货有所回升; 在宏观政策频频刺激下,市场仍保持谨慎观望态度,目前电炉均处于亏损状态,而高炉则受到铁水支撑。 预计短期内废钢仍难见到太大起色,但考虑到国庆假期临近,不少钢企有补库需求,将暂时支撑废钢价格。 短期来看,预计废钢将以稳为主,窄幅波动。

铁矿石:本周铁矿石价格调整至高位,目前普氏指数为 62%,价格为 100.8 美元。 联铁盘面弹性非常好,运行范围700-750。 目前铁矿石基本面良好,出货量中低位,港口现货流动性较高,短期港口库存仍处于去库存或增量较低的状态,而钢厂仍在恢复生产,前期补货存在刚性需求假期。 在此支撑下,节前矿石价格依然坚挺震荡。 香港方面,山东港PB粉成交760/765,唐山港PB粉成交775。矿商手中有大量PB粉资源,出货积极性较高。 他们打算在节前减少库存。 短期来看,标普指数可能会在100美元左右波动。 国内粉矿市场,原矿开采受到限制,导致山东、山西、唐山铁粉资源紧张。 矿业企业惜售望涨价,钢企降价困难,主要涨价下单。 短期来看,大型矿山仍有增长空间。 颗粒市场需求依然疲软,但询盘价格有所改善。 62回转窑价格为980-1030元,山东地区为1080元。

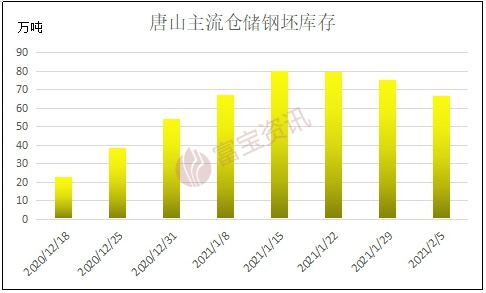

钢坯:本周全国钢坯价格稳中小幅波动。 目前唐山风向标钢厂方坯报价3710元/吨; 秦皇岛卢龙钢厂方坯报价3690元/吨(均为含税出厂)。 需求方面,“金九”已过半,但终端需求恢复仍不及预期。 假期归来后,厂家试探态度较强,成交大多持观望态度。 整体补库操作不活跃,下游钢企采购钢坯兴趣不高。 仍以需求为主,本周钢坯直发整体成交表现普遍偏弱。 受美联储加息预期进一步强化影响,国内黑市暴跌二手钢材回收市场价格 广州最新信息,市场交易气氛转为悲观,钢坯价格跟随弱势窄幅下跌。 好在国产黑色系列有一定的韧性。 随着宏观经济利好政策的释放,外部负面影响逐渐消退。 在红市支撑下,钢坯价格有所上涨。 然而,五大库存数据再次给市场带来沉重打击。 整体库存不降反增,钢坯价格持续上涨阻力加大。 成本利润方面,本周铁矿石指数累计下跌1.15美元; 焦炭价格保持稳定; 钢厂生产成本仍呈下降趋势,截至目前钢坯利润亏损67-110元/吨。 综合来看,近期受外部美联储加息、国内台风等负面因素影响,市场走弱。 但随着多项指标释放积极信号,国内经济持续复苏。 借助持续回暖的宏观氛围,未来市场将持续复苏。 需求仍有望回暖,加上钢坯社会库存呈下降趋势,且数据低于往年同期,因此预计下周唐山钢坯价格将稳中偏强波动。

焦炭:本周国内焦炭市场保持稳定。 供应方面,目前焦炭企业生产稳定,出货顺畅。 虽然部分焦炭企业厂内积累了库存,但多地整体库存处于低位,出货压力不大。 大部分焦炭企业都处于盈亏边缘。 此外,焦煤原料端也出现反弹迹象。 焦炭成本支撑逐渐加强,不少企业抵制降价。 需求方面,下游钢厂利润略有恢复,高炉开工仍在回暖。 对焦炭有一定的需求。 考虑到需求旺季和期货市场筑底,市场心态有所缓和,第二轮降价计划暂停。 港口方面,港口焦炭现货价格震荡,现货焦炭价格仍倒挂,贸易商港口集聚意愿较弱。 预计短期内焦炭市场将平稳运行。

生铁:本周生铁市场平稳,涨跌互现,调整幅度在20-50元。 节后矿石、废钢、黑色期货走势较为坚挺,提振了商家心态。 此外,各地生铁低价成交尚可。 山东、山西、河南、湖北等地区部分铁厂上调销售价格; 东北地区部分铁厂已停产。 市场供应有所减少。 然而,当地及周边钢厂很少采购钢材用于制造。 市场交投气氛疲弱,钢厂纷纷下调售价。 后期有消息传出,钢厂拟启动第二轮焦炭减量。 下游采购变得谨慎,交易气氛清淡,铁厂出货不快。 另外,废钢、黑色期货走弱,河南、山东个别铁厂还有议价空间。 增加。 目前焦炭减产计划搁置,矿石、黑色期货波动较大,铁厂库存较少,利润微薄,商家降价意愿不高,市场观望情绪浓厚。看气氛。 预计短期内生铁市场将企稳。

长材

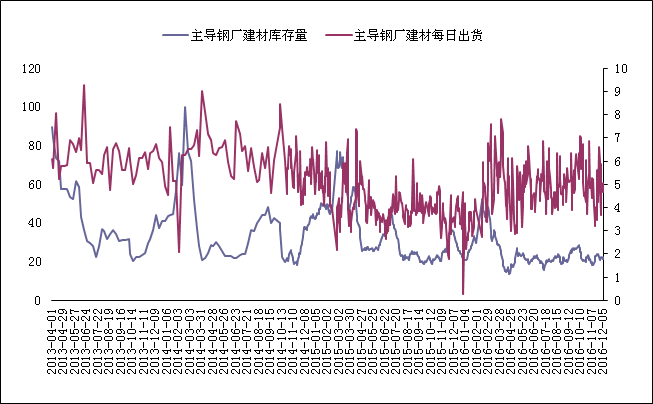

建材:本周建材价格先涨后弱。 本周全国成交情况较上周有所回落。 周初节日氛围浓厚二手钢材回收市场价格 广州最新信息,成交量一般。 节后,大宗商品笼罩在美联储或更激进加息的担忧之中。 成品期货出现一定幅度下跌,现货价格也随之下调。 加之疫情和台风影响,码头需求大幅下降,华东地区出港量大幅下降。 库存方面,35城螺纹钢仓库496.27万吨,增加15.98万吨,线材仓库122.42万吨,增加2.77万吨,仓库总库存618.69万吨; 螺纹钢厂库225.35万吨,增加2.02万吨,线材库增加2.77万吨。 工厂仓库增加5700吨至79.15万吨,钢厂总库存304.5万吨; 钢厂产量307.08万吨,减少5500吨,表观需求289.08万吨,较上周减少32.24万吨。 本周钢厂产量减少,社会库存增加,表面需求下降,贸易商补库存意愿较弱。 目前成本支撑较弱,市场不稳定,商家谨慎,市场成交不及预期。 考虑到国内宏观经济氛围持续升温,预计后期需求将有所回升。 综合来看,预计下周市场价格稳中偏强,幅度有限。

特钢:本周优质特钢市场价格稳中小幅上涨。 目前江浙地区主流报价4160-4200元/吨,山东地区主流报价4110-4430元/吨。 从宏观来看,稳经济力度进一步加大,叠加高温消退,有利于基建、制造业等下游钢材需求。 但上涨后交投明显疲软,成交仍主要集中在低位,上涨动能不足。 钢厂方面:十日价格稳中下行,沙钢永兴、济源、源力、象山钢铁维持不变,潍钢降价30元/吨,中天、长强降价下调100元/吨,永钢、南钢均下调价格。 120元/吨,淮钢、杭钢下调150元/吨。 本周山东友特钢厂库存约27.5万吨,环比减少约5500吨。 江苏友特钢厂棒材库存总量约为44.3万吨。 较上周减少约3.92万吨。 减产预期正在改善,工厂库存有所下降。 但钢厂的盈利能力仍不理想。 市场供需疲弱的局面没有改变。 市场以利空因素为主。 预计优质特钢市场价格仍将以弱势为主。

工业线材:本周工业线材市场有涨有跌,调整幅度在20-120元/吨。 9-2期钢厂十日价格政策:沙钢、中天、永钢、济钢、衢州元力较前期保持稳定; 潍钢、湘钢稳跌50元。 美联储加息预期增强,拖累期货蜗牛走势。 终端需求减弱,市场观望情绪浓厚。 整体成交表现冷清。 据贸易商反馈,需求面疲弱,导致贸易商资金轮动存在一定压力,提价意愿有所减弱。 降价后,成交量仍低于预期。 华北地区部分中小户日交易量在100吨左右。 目前市场处于需求改善缓慢、外部影响加大的局面。 市场情绪疲软引发的市场调整是不可避免的。 等待美国加息预期消化后,仍将遵循稳内增长、加强供需的逻辑。 短期来看,在负面情绪被消化之前,价格仍有可能下跌。 综上所述,预计下周价格在先走弱后小幅走强。

型材:本周国内型材市场平稳运行,部分型材下跌20后上涨。 唐山钢坯最高3720,最低3690。由于部分品种原料资源紧张,商家惜售,希望价格上涨。 但钢企受利润限制,仍保持按需补充原材料的节奏。 贸易商不敢高价接货,市场交投气氛僵持。 。 虽然现在是金九旺季,但下游需求尚未完全释放,码头建设情况并不亮眼。 多数贸易商以出货和减少库存为主,市场运行信心依然较差。 此外,受疫情和部分地区极端天气影响,市场出货受到阻碍。 再加上美联储加息的预期,制造商情绪依然消极。 本周华东上海主流市场保持稳定,价格波动趋缓。 钢厂方面,鞍山保德出厂价稳定3900,马钢指导价暂稳,首钢长治涨30。需求依然疲软,经销商多观望,出货气氛低迷。 后续走势,价格将震荡下行。 宏观方面,美国CPI数据超预期,引发行业加息担忧。 金九旺季期间,钢厂检修减少,生产条件有所改善。 库存增幅大于钢材消耗率。 钢材供需矛盾依然较为突出,对市场不利。 近期,高层宣布了一系列稳定经济的措施,包括对制造业企业的资本、税收、财政等支持。 而蜗牛期货走势不明朗,钢价恐再度上涨。 从目前情况来看,预计短期内市场价格可能先跌后涨,震荡下行。

管材:本周市场管材、管材价格震荡,成交一般。 直缝管主流市场价格较上周上涨20-60元,下跌10-20元。 目前管材需求还不足以支撑市场整体上涨。 随着节后厂家恢复生产,产量有望增加。 市场操作谨慎。 部分地区受疫情影响出货不畅,周四早盘螺蛳价格震荡上行,午后回落。 唐山个别管厂反映,上午成交尚可。 货架管材主流价格较上周下跌10%。 唐山地区不含税主流报价为3710-3750元/吨。 现货市场气氛略显不佳。 下游租赁公司采购积极性偏弱。 人们更加谨慎,观望。 市场看跌。 部分管材厂已停产检修。 本周无缝管市场价格较上周下跌10-70元。 终端采购热情不高,以按需补货为主。 社会库存仍处于较低水平。 近期市场出货一般,整体情绪偏空。 工厂检修情况没有明显变化,部分规格市场缺货。 考虑到本周美国8月CPI数据公布,当前美联储加息概率加大,市场消息利空,国内经济企稳持续向好,国务院部署经济重振特别债务限额等政策。 在多空博弈的背景下,综合考虑,预计下周管材价格或将震荡弱势运行,区间在30-50左右。

扁钢

带钢:本周带钢震荡调整。 其中,华北龙头钢厂较周初下跌10-20点,华东地区较周初上涨10-20点,华南地区较周初上涨30-50点左右星期。 本周带钢市场多空博弈较为激烈,相关期货涨跌不定。 厂家心态多跟随市场变化,成交以低价资源为主。 目前现货市场无法实现高位或低位,盘整格局暂时难以打破。 北方地区窄带方面,本周窄带开工率变化不大,仍处于较低水平。 只有少数老工厂处于正常生产状态。 而且窄带损失还没有缓解,所以短期内其他工厂恢复生产的可能性几乎为零。 中宽带方面,统计唐山热轧带钢主流仓库及港口库存合计35.24万吨,较上周增加1.29万吨。 带钢库存结束十连跌,开始呈现被动增加趋势,尤其是中秋假期期间。 有增无减,市场操作热情有限。 从唐山中央宽带开工率统计来看,近期产量并未出现明显增长,只能说明一直在因需求而被动上涨。 好在目前库存水平并不高,已经恢复到往年同期水平。 根本矛盾并不大。 在南部地区,本周台风登陆沿海,使本已低迷的下游建设雪上加霜。 终端需求仍低于预期,整体成交疲软。 但由于节前补货的推动,库存呈现小幅下降趋势。 对于下周的市场情况和成本,福宝预计唐山钢坯利润在-67至-110元/吨左右。 钢厂利润倒挂,抑制市场下行空间; 需求方面,美联储加息利空预期的存在,使得下游采购抱有观望心态,不敢轻举妄动。 心态上,国家政策落实力度不断加大,推动企业复工复产需求不断加大。 金九银十还是值得期待的。 但国内外经济环境不稳定仍是最大障碍,建议高层保持谨慎。 综合来看,预计下周市场或将继续震荡调整,幅度在30-50。

热轧:本周全国主流市场热轧板卷价格较为平稳,有涨有跌,不同地区存在细微差异; 其中,张家港热卷价格本周上涨30%,上海本周下跌10%,唐山下跌20%,乐从本周上涨10%。 周一、周二热卷表现坚挺,商家提价意愿较强,但市场气氛一般,操作谨慎,基本按需采购; 周三,受美联储9月可能加息100个基点预期影响,不仅报价普遍下调,避险情绪也导致后半周交易清淡; 下半周略有复苏。 虽然整体报价小幅上调,但终端采购热情不佳,以刚需采购为主。 生产、需求、库存数据:本周热卷产量较上周增加1.91万吨,至309.16万吨; 表观需求305.21万吨,较上周减少13.77万吨; 总库存较上周增加3.95万吨至325.27万吨。

中板:本周全国中板市场稳中震荡。 与上周相比,幅度在10-30元/吨左右。 节后,终端贸易商走货不多。 市场成交平淡。 各地成交情况并未明显好转。 下游观望情绪依然浓厚。 刚性需求采购基本维持,大单增量很少。 本周走势波动较大,不稳定,市场调整意愿不强。 商家大多根据自身库存情况调整报价。 库存方面,本周工厂库存75.02万吨,较上周减少0.33万吨; 社会库存113.05万吨,较上周减少2400吨; 库存总量188.07万吨,较上周减少5700吨; 表观需求143.02万吨,较上周减少2.28万吨,实际产量142.45万吨,较上周增加3.95万吨。 从本周数据来看,库存仍在下降,需求较上周有所下降,部分锰板资源规格供不应求,个别缺货规格价格小幅上涨。 后期来看,随着淡季逐渐结束,市场整体价格支撑情绪依然存在,现货价格相对坚挺,宏观经济稳定政策持续发力,金酒需求端预计会有所改善。 因此,预计下周中厚板市场价格将震荡调整。 ,范围约为10-40。