1、根据建筑钢材全量抽样调查,预计上周建筑钢材影响总量为+3.08万吨,本周实际影响总量为-5.12万吨,预计下周影响总量为+3.95万吨。

2、从地区来看,本周检修比例明显集中在华北、华中、西南地区。 东北、华东、西北地区复工复产比例较高; 华南地区相对稳定。 总影响将于下周估计。 除华东、西北地区产量预计大幅增加外,其他地区整体供给变化较小。

3、技术方面,本周高炉企业检修比例明显增加,下游生产有望少量恢复; 钢坯调质企业基本已停产,因此没有变化; 电炉企业生产状况较为稳定,下周有增加预期。

4、综上所述,从本周最新调查数据来看,供给螺旋式下降,建材整体成交量持续减少。 从今日公布的铁水数据来看,截至9月15日最新钢材报价,钢联日均调查铁水247.84万吨,环比减少0.4万吨,同比增加9.82万吨。年。 目前,建材供应尚无明显压力,但企业主动减产意愿较为有限。 短流程企业的持续亏损,使其生产压力越来越突出。 综合来看,企业被动减产比例或将逐步加大,建材供应仍有减少空间。

5、综合市场看,宏观经济数据和表现环比好转,积极信号频现,对前期疲软的市场产生提振。 从近期现货价格的剧烈波动也可以看出,市场情绪是伴随着刚需的激进而变化的。 综合来看,随着中秋、国庆假期临近,市场急需库存和终端抢工的情况更加凸显,进而支撑了整体现货价格持续坚挺震荡的走势。

[图1]螺纹钢和线盘的总影响

1、本周螺纹钢实际总影响-3.65万吨,下周预估总影响+2.24万吨。

合计来看,本周螺纹钢检修实际影响10.19万吨,复产实际影响6.54万吨,合计影响-3.65万吨; 下周检修预计影响11.96万吨,复产预计影响14.2万吨,总影响量+2.24万吨;

流程方面最新钢材报价,本周短期流程实际总影响+47万吨; 下周预计影响总量为+65万吨。 本周长流程实际影响总量为-4.12万吨; 预计下周总影响量为+15,900 吨。

从地区来看,本周东北地区、华南地区实际总影响量持平; 华东地区、西北地区分别为+1.21万吨、+1.88万吨; 华北、华中、西南地区分别为-2.09万吨、-3.19万吨、-1.45万吨。 从下周预计总影响量来看,东北、华南地区持平; 华东地区、西北地区分别为+3.25万吨、+3.56万吨; 华北、华中、西南地区分别为-0.41万吨、-2.12万吨、-2.04万吨。

[图2]按工艺和地区划分的螺纹钢总体影响

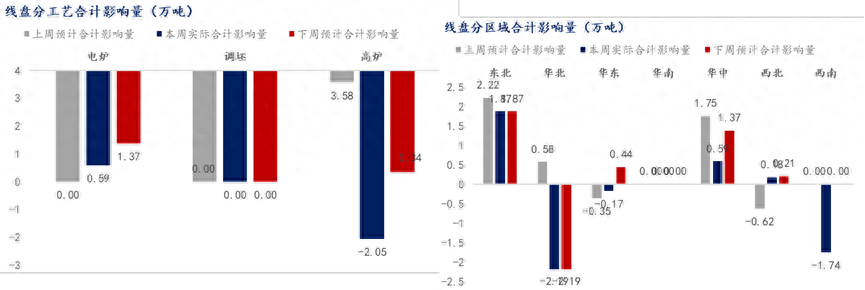

2、本周线盘实际总影响-1.46万吨,下周预估总影响+1.71万吨。

合计来看,本周线盘检修实际影响6.2万吨,复产实际影响4.74万吨,合计影响-1.46万吨; 下周检修预计影响6.2万吨,复产预计影响7.91万吨,总影响量+3.58万吨;

流程方面,本周短期流程实际总影响+59万吨; 下周的总影响预计为+1370万吨。 本周长流程实际总影响-2.05万吨; 预计下周总影响为+0.34吨。

分地区看,本周实际影响总量来看,华南地区持平; 华北、华东、西南地区分别为-2.19万吨、-1700吨、-1.74万吨; 东北、华中、西北地区分别为+1.87万吨、+0.59万吨、+0.18万吨; 预计下周总体影响,华南、西南地区相同; 华北地区-2.19万吨,东北地区、华东地区、华中地区、西北地区+1.87万吨、+0.44万吨、+1.37万吨、+2100吨。

[图3]按工艺和地区划分的线盘总体影响

注1:本周统计期间为2023年9月7日至2023年9月13日; 下周的统计周期为2023年9月14日至2023年9月20日。

注2:文中所示样本为研究项目线下调查的“全样本”,约占产能的95%至98%。

注3:总影响=复工影响-检修影响; 影响为绝对值,正值表示复工复产比例高; 反之,检修比例较高(不含饱和度增减、钢坯增减等因素促使企业增产/减产)