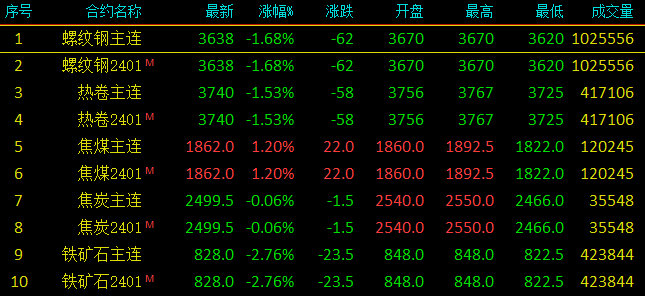

消息面来看,国庆假期期间全球金融市场表现不佳。 美国数据普遍强劲,引发人们对美联储将在一段时间内维持较高利率的担忧。 美股创4个多月新低,美国国债急速抛售,美债收益率创16年来新高,美元指数创10个月新高,大宗商品普遍下跌。 节后首个交易日,预期中的钢价上涨消息并未到来,停产限产的消息却传来,让本来就岌岌可危的钢铁行业雪上加霜,让面临严峻考验的钢铁企业压力倍增。 。 钢材期货价格重心继续下移,主螺纹价格跌至3620元/吨北京螺纹钢材,跌幅1.68%,最低探至3620元/吨,创近两个月新低。 热卷价格下跌1.53%,最低探至3725元/吨,双双创近三个月新低。 铁矿石跌近3%! 现货价格方面,上海、杭州、合肥、福州、长沙、北京、重庆等近半市场螺纹钢价格下跌10-20元/吨。

美联储继续加息以对抗通胀,抑制大宗商品需求并限制价格上涨。 金融市场承压,抑制经济复苏发展。 终端企业钢材需求启动缓慢。 此外,随着海外边缘战争的爆发,黄金等避险资产的受欢迎程度有所增加。 随着涨幅的增加,金价可能仍有上涨空间。 国际资金操作情绪低迷,股市、期货市场低迷,铁矿石领跌黑色系列,影响现货市场交易量。 虽然高炉日均铁水产量也下降了1.98万吨,至247万吨。 目前钢厂产量有所减少,但限产力度并不强。 钢材终端需求依然疲弱。 假期期间,钢材库存积累高于预期,终端需求不及往年。 建议市场商家以看空心态看待。 预计明天钢材价格稳中回落,幅度在10-30元/吨之间。

一场生与死的考验! 大量钢厂停产! 钢厂负债率超70%!

国际边缘战争再次爆发。 叙利亚霍姆斯军事学院遭无人机袭击,造成大量人员伤亡。 国际形势动荡不安。 此外,美联储的鹰派立场增加了市场避险情绪,国内宏观政策预期依然存在。 但实际执行力度稍显逊色,需求启动动力不足。 9月份,大部分钢材先涨后跌。 强烈的期望与微弱的现实之间的博弈仍在继续。 双焦和铁矿石的强劲拉动进一步压缩了钢企利润。 大量钢厂面临生死存亡的挑战。 且听分析师详细分析未来钢价走势如何……

国内制造业需求逐步恢复

统计数据显示,9月份中国制造业景气继续复苏,供给和需求均扩大。 然而,全球经济低迷拖累了行业整体增长预期。 10月1日发布的2023年9月财新中国制造业采购经理指数(PMI)录得50.6,较8月小幅下降0.4个百分点。 近五个月第四次位于荣枯线上方,表明制造业景气度持续复苏,加上国内多项利好宏观经济政策出台,促进居民消费,带动更多钢材消费。

但房地产进入20年周期,房地产投资日益接近尾声,钢厂生产线转产利润更高的板材,市场板材库存逐渐积累。 即使制造业复苏,板材需求增加,也抵挡不住。 钢厂改变生产线,集中生产板材。 从代表产品来看,螺纹钢、热卷等热钢产品9月份下跌,主要受房地产等行业需求复苏缓慢影响。 冷轧、镀锌板卷等冷系产品小幅上涨,主要受汽车等下游数据持续改善的综合影响。 但供过于求的格局并未改变,钢材价格走势凶险。

卖一吨钢材只够买一个茶叶蛋

尤其是最近,有网友留言称:“卖一吨钢材赚一个茶叶蛋,想想就想哭”。 网友的这句话引发热议。

2022年下半年开始,钢铁企业将继续微利甚至亏损。 与长流程钢铁企业相比,短流程钢铁企业面临的挑战更大。 据相关数据显示,从2023年4月4日开始,电炉炼钢已连续半年亏损,吨钢亏损最高达到210元!

上周(9月27日)唐山地区样本长流程钢厂,累计不含税铁水成本在2740-2942元区间,平均2808元; 钢坯含税(不含三费)累计成本在3548-3743元区间,平均值为3613元,较上期增加4元。 按目前迁安地区龙头钢厂普通碳素钢坯出厂价3470元计算,钢坯利润-143元,亏损较前期增加104元时期。

短流程钢厂方面,对全国76家独立建材电弧炉钢厂产品盈利情况调查发现,17.11%的钢厂微利盈利,51.32%的钢厂持平(部分钢厂盈利能力较差)。因停产而持平),持平比例为31.58%。 %的钢厂正在亏损。

钢厂利润历史数据显示,2023年以来,长流程钢厂利润最高点为211元/吨,电炉炼钢厂利润最高点为110元/吨。 长流程钢厂利润基本维持在微利小亏。 相比之下,短流程钢厂的利润略显悲观。 4月4日以来,利润值持续负值,最高为-210元/吨。 也就是说,如果卖掉一吨钢材,不仅买不到价值一两块钱的茶叶蛋,还可能要损失210块钱。

多数钢厂相继减产或停产。

截至9月27日,全国87家独立电弧炉钢厂平均开工率为69.36%,环比下降4.45%,环比下降14.04%; 产能利用率为51.75%,环比下降1.29%,环比上升。 1.01%。 全国87家独立电弧炉钢厂中有近40%没有投产。 金酒消费旺季期间,钢材实际需求较差,成品库存积累,叠加长期亏损。 电弧炉钢厂已开始减产甚至停产。

随着政策不断收紧,各地钢企逐步加大停产检修力度。 近期,多家钢企发布停产检修计划:

吕梁建龙一座1800立方米高炉于9月30日开始计划停炉检修两个月,影响日均铁水产量4500吨。 厂内一棒一线同时停产,影响日均产量约4500吨。 恢复生产的日期尚未确定。

山西晋南钢铁一座1860立方米高炉计划于9月28日进行检修,将影响日产铁水7000吨。 恢复时间尚未确定。

山西高邑钢铁计划于10月7日关停一座1380立方米高炉进行检修,将影响铁水日产量约4500吨。 恢复生产的时间尚未确定。

历城太行钢铁计划于10月10日关停一座530立方米高炉,影响铁水日产量2100吨。 届时,带钢轧制线将同步停车。

首钢京唐公司将于10月23日关停一座5500立方米高炉检修。该高炉属于计划检修,预计持续18天北京螺纹钢材,影响铁水产量1.2万吨/日。 计划于10月25日关停轧制线,检修将持续16天,直至11月9日结束,共影响材料生产约24万吨。

展望未来,电弧炉钢厂短期内仍将面临生产压力。 节后钢厂减产、停产或将增多,电弧炉钢厂开工率和产能利用率或将继续下滑。

尤其是螺纹钢等长材利润处于负状态,抑制了企业开工积极性,从而影响了螺纹钢厂10月份的生产进度。 综合来看,9月份整体市场表现将低于预期,这将导致产品分化和价格水平整体疲软。

中国钢铁工业协会数据显示,9月上旬和中旬,粗钢日均产量分别为293.17万吨/日和277.85万吨/日,环比略有下降。 9月份,247家样本钢厂日均铁水产量为247.96万吨/日,环比增长1.65%。 从供应来看,粗钢产量和铁水产量仍然较高。 唐山地区没有明确的限产要求,仅限制部分烧结。 钢厂普遍认为,在保GDP和供暖的背景下,采暖季常规限产仍将存在,且短期内会受到影响。 之前宣布的限产措施将很难实现。

多家钢铁上市公司负债率超过70%

从表需求数据看,9月份五种主要钢材平均周需求量为941.68万吨,环比增长1.96%。 其中,热卷、中厚板消费表现好于螺纹、线材。 主流建筑钢材贸易商成交量小幅增长,9月份日均成交量14.61万吨,环比增加1400吨。 9月份需求出现季节性改善,但表现并未超出预期。 钢铁企业面临生死考验。

据统计,截至2023年上半年,50家钢铁上市公司资产总额.5万元,负债总额万元,平均资产负债率为49.12%,平均同比年增幅为1.09%。

其中,资产负债率在60%至70%之间的钢铁企业有8家,分别是柳钢股份、中信特钢、光大特材、马鞍山钢铁有限公司、首钢有限公司、南京钢铁有限公司、玉龙有限公司、包头钢铁有限公司。 资产负债率超过70%的公司有5家,分别是*ST西钢95.24%、八钢92.62%、安钢83.53%、酒钢红星74.06%、河钢73.06%。 钢铁企业资产负债率超过70%且同比持续增长,表明公司可能存在一定的资金压力。

近期铁矿石表现过于强劲,导致国内长流程钢企的炼钢利润几乎全部被进口矿石吞噬。 后期,随着平准限产逐步落实,下游铁矿石需求大幅下降,或将抑制铁矿石价格波动走弱; 废钢供需紧平衡持续,后期电炉钢企政策优势或支撑废钢业绩强于成品; 第一轮焦炭涨价已经实施。 由于炼钢成本压力,焦钢博弈短期内难以缓解。

当前的市场形势对所有钢铁企业来说都是严峻的考验。 然而,正是这种危机感,驱使各家钢铁企业积极寻求自救之道。 在行业面临洗牌的背景下,激烈的市场竞争在所难免。 各钢铁企业必须认真分析市场趋势和变化,制定科学合理的发展战略,应对不断变化的市场环境。 只有不断创新发展,勇于改革,才能浴血奋战,才能立于不败之地。 我相信,风雨过后,必有彩虹,钢铁人,加油!

明天的预测

市场部分价格出现了一些波动,尤其是库存较多的商家。 趁着高位反弹获利是稳妥的。 国际形势动荡,黄金、原油、有色金属等大宗商品大幅下跌,影响了国内资本运作情绪。 与此同时,10月国内政策落实情况仍存疑虑。 此外,旺季需求并未像往年那样启动,钢厂库存和社会库存逐渐下降。 累计来看,供需格局依然严峻,传统旺季消失,市场投资需求触底反弹,补库形势堪忧。