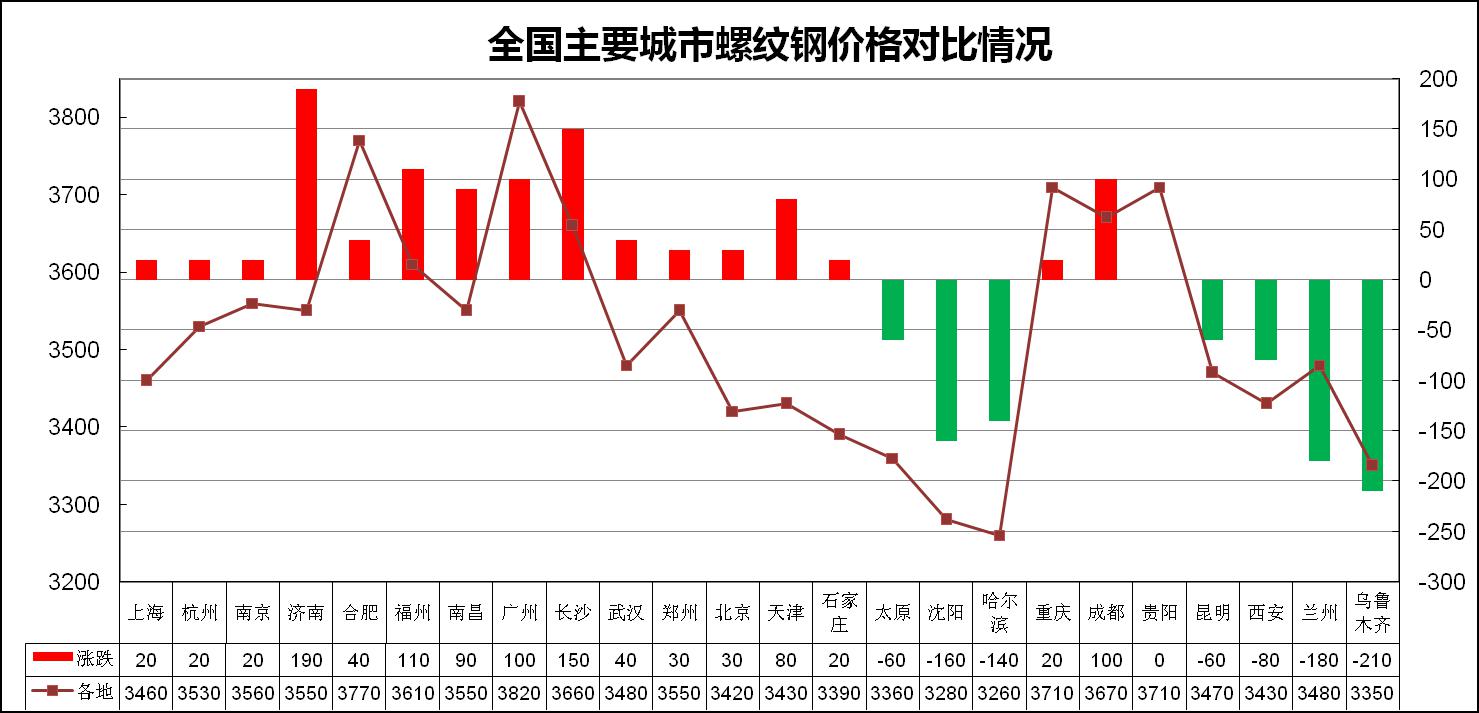

中国指数研究院数据显示,全国100个重点大中城市新建住宅价格环比下降0.06%,降幅较10月份扩大0.05个百分点。 已连续五个月下跌; 二手房价格也连续七个月下跌,环比下跌的城市数量为75个。

房地产销售数据方面,2022年1月至11月,百强房地产企业销售总额万元,较去年同期下降42.1%。 国内房地产行业的主力还是这样。 各地中小房企销售降幅预计将远远超过上述数据。

但房地产数据表现不佳以及钢材市场销售数据持续萎缩并不能阻止螺纹钢和热卷期货价格的上涨。 今日螺纹钢、热卷期货价格分别为3800元、3900元。 已经回到了10月份下跌之前的位置,而且走势非常强劲。 这是冬天钢材市场的一把火吗?

当前钢价在“三预期”支撑下小幅上涨。 一是疫情防控进一步优化的预期,二是房地产市场止跌企稳的预期,三是国内经济全面复苏的预期。

从机构公布的先期数据来看,钢价逆势走强的情况似乎并不算离谱。 11月中国财新制造业采购经理指数(PMI)为49.4,较10月上升0.2个百分点。 虽然延续了下半年以来的低迷态势,但也透露出企业对未来经济改善的一丝信心。

11月下旬以来,长流程高炉炼钢厂开工率持续下滑,目前已跌破70%; 而短流程电炉炼钢厂则因废钢价格上涨而被动限产或停产,开工率接近50%。

在钢材市场供需疲软的环境下,钢铁原材料价格上涨对钢材价格的影响越来越大。 继11月份焦炭出厂价第一轮上调后,本周第二轮上调正在酝酿。 如果能够实施,钢铁生产成本将继续上升。

今日新加坡铁矿石掉期指数上涨近3%,报价逼近105美元,再次创下下半年以来新高。 海外市场对中国经济复苏也抱有非常强烈的预期。 加之美元指数走弱,11月以来进口铁矿石远期价格涨幅高达40%。

在钢铁生产成本上涨的推动下,钢厂不涨价似乎也无能为力。 本周钢厂出厂价或多或少上涨,小幅推高,即使销量下滑也必须维持涨价。

还是一样熟悉的配方,还是一样熟悉的味道。 最近的走势让我想起了今年春节后钢材价格的走势。 当时,华东、华南地区钢材销量大幅下降钢材价格上涨,但钢材价格却稳步上涨。 进入4月中旬后,有价无市的局面已经无法支撑。 随着价格的高位运行,5月份钢材市场回归本色,大幅下跌。

此次5月钢市是否会再次出现大幅下跌? 我不这么认为。 首先,目前钢材绝对价格不高。 多地螺纹钢价格仍在3750元/吨左右钢材价格上涨,低于钢厂成本线。 其次,钢材供给端压力不大,钢材市场供应过剩的局面得到有效改善; 第三,疫情防控优化后,经济复苏步伐将加快,明年春季钢材需求不会差。

本文首发:微信公众号(最新钢材价格)