不过,下半年铁元素高位并不刚性,无论是(1)全球粗钢产量下降(中国除外)背景下国外矿山供需的主动宽松, (2)潜在粗钢产量 平准化调控的实施对铁元素价格造成阶段性压力。 预计下半年铁矿石价格仍将面临补跌风险。 铁矿石期货价格回落至600元/吨以下已不是小概率事件。 这也意味着,铁矿石的阶段性价格崩盘压力,接下来将从成本端对钢价形成拖累。

2.1下半年吨钢即期利润或维持平均200+

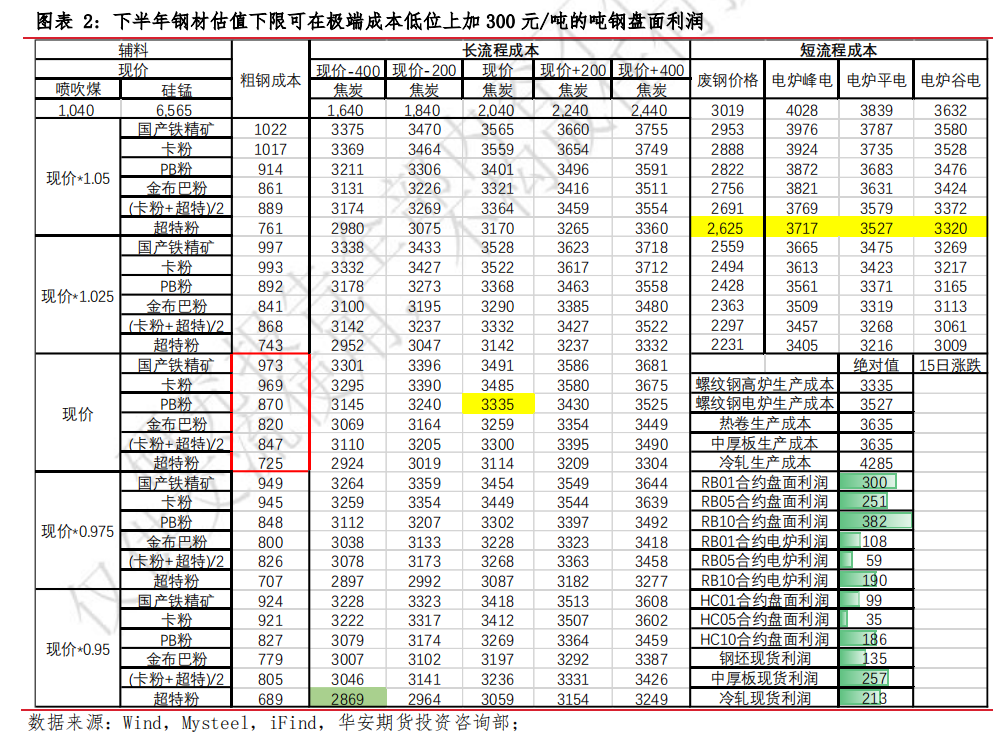

从工业利润来看,与去年不同的是,今年3月份以来煤炭价格大幅下跌,造成高产量下钢厂利润微薄; 同时,随着下半年国内经济逐步进入补库周期,预计包括钢厂在内的中下游工业企业利润将有小幅改善的空间。 以笔者估值计算为参考,下半年吨钢平均实时生产利润将维持在200元/吨以上的水平(对应盘面期货合约利润约300元/吨)。作者计算表中的吨)。 也就是说,从估值角度来看,假设2900元/吨是下半年钢厂生产成本的极低水平,那么2900+300=3200元/吨就是钢厂下半年生产成本的下限。笔者预估的下半年螺纹钢期货价格估值。

结合下半年宏观经济看国内补库周期带动大宗商品价格上行,从静态来看,笔者认为,如果后市螺纹钢主力合约价格跌破3500元/吨,更有可能是“主动市场失误”造成的。作为低位买入机会,笔者认为,这样的建多仓机会应该珍惜。

2.2 下半年铁矿石价格仍面临下行风险

铁元素层面,如上所述,上半年国内废钢、铁矿石并未打开生产空间。 国外矿石的定价能力在涨跌过程中不断增强,持续蚕食钢厂碳素利润。 上半年,全球铁矿石供需体现出以下两个特点:(一)外部市场炼钢需求疲软,除中国外世界其他国家粗钢产量下降幅度超过同比增长5%; (2)国外矿石供应,尤其是非洲,在周边需求疲弱的情况下,主流矿山有涌入国内的趋势。 结合目前处于五年同期高位的港口库存水平,铁矿石实际上处于供需旺盛的局面,不存在明显的供需矛盾。 但钢厂低库存的工业疲软使得市场上的矿价继续推高室韦。 勇气。

展望下半年铁矿石供需,积极逻辑在于库存低迷、高铁放水导致钢厂刚性补库需求。 负面逻辑在于:(1)预计下半年铁矿石供应端将维持小幅宽松格局。 价格可以很大程度上刺激非主流矿石的出货。 (2)高速铁水产量存在下降可能性(例如钢联口径日均铁水产量下降至2.25-235万吨水平)2023钢材价格预测,进而抑制铁矿石的需求和价格。 这种概率一方面来自行政粗钢平控的实施,另一方面来自终端需求阶段低迷带来的自律减产和负反馈价格压力。

综上,笔者认为下半年螺纹钢期货主力合约估值下限在3200元/吨左右。 在碳素利润已充分转移的情况下,成本端引发的回调将更多受到铁矿石价格的推动。 将助长阶段性下跌趋势,此次回调可能为钢价低位买盘创造空间结构。

需求方

需求面:韧性依然存在,但可期不多

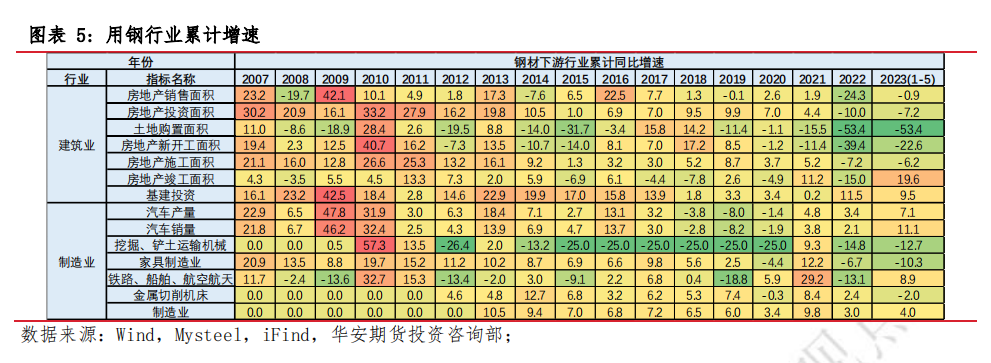

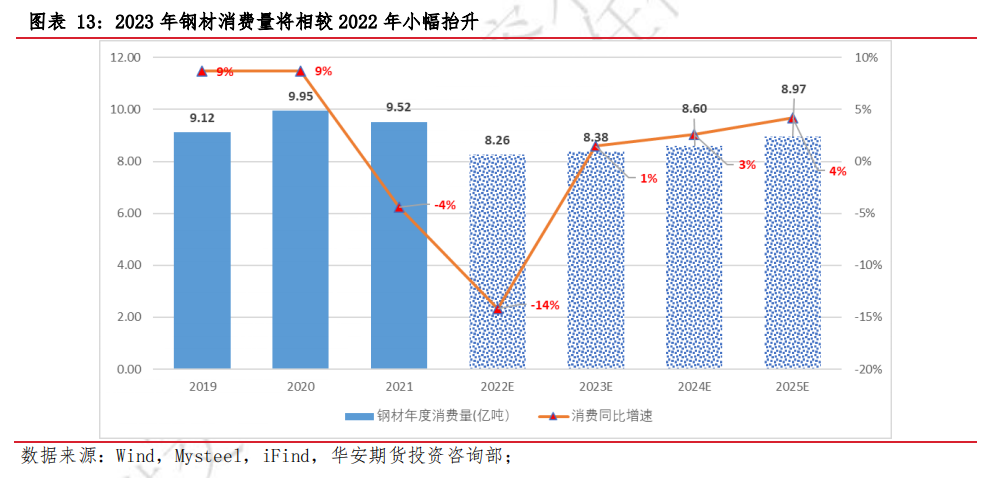

需求方面,虽然房地产新开工继续下降,但今年上半年全国钢材需求在后房地产周期中表现出相对韧性。 这种韧性主要体现在五大材料以外的钢材消费上,实施的行业和场景包括现有项目。 建筑、基础设施和新投资、钢结构建筑,甚至出口。 下半年国内经济进入补库周期后,预计制造业用钢量仍有增长空间,而出口和部分现有建筑钢材将面临一定下降风险。

总体来说,对于下半年钢材的需求面,笔者的定性看法是韧性还在,很难再差,但没有太多值得期待的地方。 定量层面,笔者维持之前年报的观点,即全年钢材需求较2022年增长1.5%-4%(除非有突发事件,目前概率在1.5%-2.5之间) %)。

3.1 产量高企,上半年钢材需求去向何方?

今年以来,市场的部分困惑在于铁水产量保持高位,但螺纹钢等主要品种产量和社会库存水平持续下降(以钢联口径数据为例) )。 铁水被转用于哪些类型的钢以及它们的用途是什么? 钢铁景气消化上半年钢厂高产量?

笔者对此部分的解释如下:(1)基础设施和钢结构行业支撑了上半年钢材消费增量的一半,铁水将更多钢材分流到此类行业(如型钢、角钢、板材和带材),且该类钢材很大一部分未纳入五大材质统计口径; (二)上半年粗钢出口较为强劲。 截至5月,今年粗钢出口累计增速达35%,2、3、4月份出口量同比增速均在50%以上; (3)部分投机需求以隐形库存的形式(如前期高位的螺纹钢期货仓单)在市场上流通; (4)钢厂直接出货比例增加较大,导致统计口径出现偏差。

钢铁行业的增速也为上半年钢材消费提供了很好的总结和佐证。 房地产及其相关产业链(如工程机械)的新开工是拉动钢材消费的主要因素,而现有项目(如房地产竣工)和基础设施相关的钢材(如铁路、船舶)则是拉动钢材消费的主要因素。需求增加。 包括汽车制造在内的制造业表现出较强的相对韧性。

值得一提的是,今年上半年粗钢出口表现极为强劲:截至5月份,我国粗钢出口总量4009万吨,同比增长36%。 一方面,钢材出口受国内外价差带来的贸易利润拉动; 另一方面,钢厂接到海外订单,安排生产直供(这也解释了铁水产量高的原因)。 由于笔者尚未对粗钢出口的前瞻性变量和主要影响因素进行深入研究,因此对下半年粗钢出口情况不进行详细解读。 不过,定性层面比较确定的两个观点是:(一)5月以来,我国粗钢出口出现下滑迹象。 (2)无论经济衰退程度如何,在海外主要经济体增速仍处于事实上的下行通道的情况下,仅靠粗钢出口很难生存。

3.2 下半年不会更差,但没什么值得期待的

展望下半年,笔者认为,在补库周期到来的宏观背景下,钢材消费总量水平不会进一步恶化。 然而,可预期的增量并不多。 这一方面体现在:(1)受制于疤痕经济、全社会资产负债表恶化等因素,三季度开始的增量补充周期可能需要更多时间在底部蓄力,以及年内上行动力不会太突出; (2)现有需求中的一些用钢场景,如出口、现有项目建设,或面临后市下滑压力。

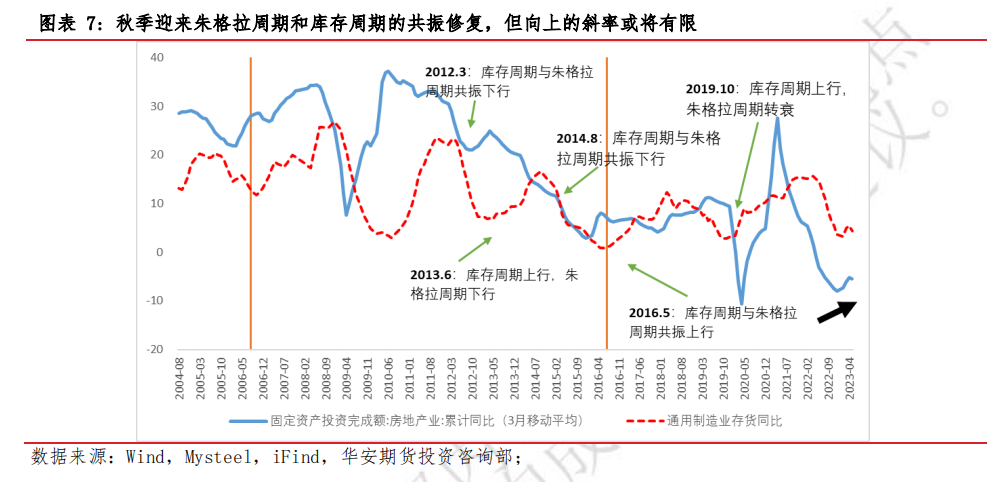

正如此前年报中提到的,今年三季度中国经济将迎来朱格拉周期与库存周期的共振修复,对应大宗工业品的“量价齐升”。 不过,笔者对2023年这一轮共振修复的强度持谨慎态度。这也意味着,至少目前来看,下半年宏观驱动的交易仍需要更多参考产业逻辑。 这在很大程度上与今年“产业逻辑大于宏观逻辑”的市场观点不谋而合。

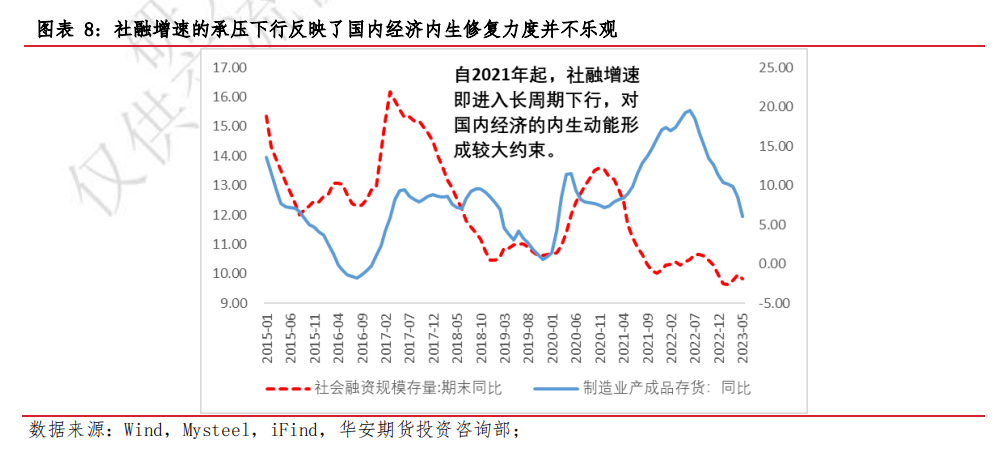

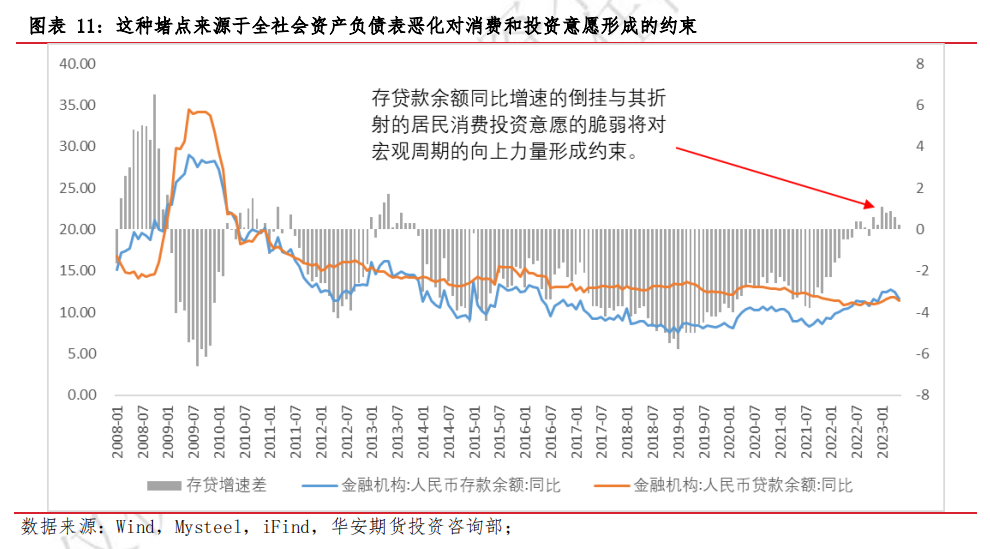

至于为什么对下一个补货周期的力度持谨慎态度,这主要是由几个方面决定的。 一方面,2021年以来社会融资水平长期下行压力表明国内投资和消费缺乏意愿和基础。 虽然我们可以看到上一轮补货周期(2020.11-2022.4)产成品库存和社会融资增速出现了显着且罕见的偏差,但笔者认为,本次补货周期的驱动力来自于全球供给造成的受疫情影响。 侧缺口与流动性泛滥后的海外需求相结合(特别是考虑到中国作为世界经济中游供应商的地位),因此可以在很大程度上摆脱内需不佳的重力。 当外部需求也进入去库存阶段时,补库周期的上行将越来越严峻地考验中国经济的内生增长动力,特别是居民消费和企业投资。 因此,笔者判断,本轮库存周期很难实现上一轮补库周期产成品库存增速与社会融资增速的背离。 这也意味着,至少目前来看,三季度补货周期可能会出现反复触底回升的情况。 此后温和增长,而不是急剧上升。

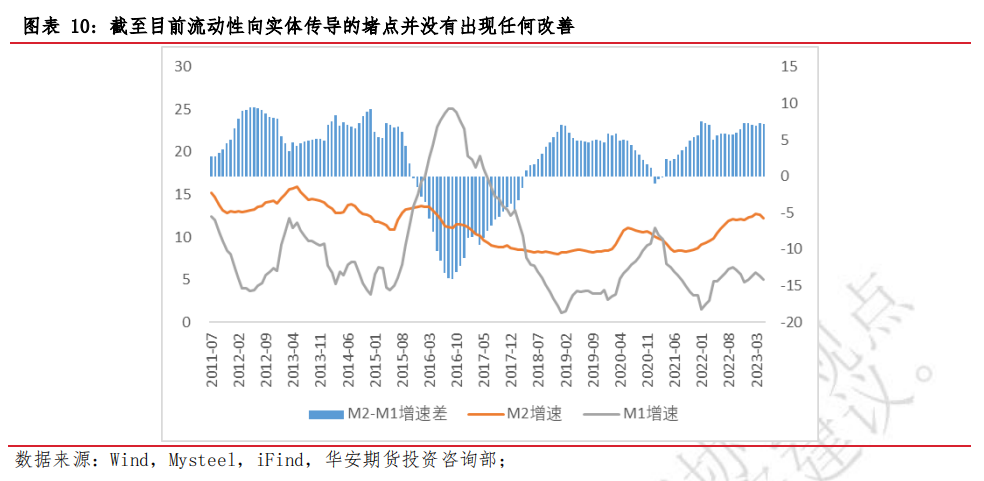

M1作为先行指标,也暗示三季度的补库周期可能并不像一些乐观的市场观点所预期的那样。 从M2与M1增速差异来看,流动性向实体传导的堵点并没有数据可见的改善。

从外生的角度来看,这种堵塞的根源是经济伤痕累累的产物,从内生的角度来看,则是整个社会资产负债表的恶化扼杀了消费和投资的意愿。

综上所述,考虑到存量项目建设、出口等部分钢材消费场景下半年将面临下滑压力,笔者认为下半年将启动的新一轮补库周期年内钢材消费增量将难以令2023年全年增长。 钢材需求整体来看,但大概率不会比上半年差。 因此,笔者将下半年钢材需求定性为“韧性依然存在,很难进一步恶化,但没有太大的期待”。

定量层面,笔者维持上年年报中对今年钢材消费量的测算不变,即中性条件下2023年钢材消费量较2022年增长1.5%,乐观条件下增长4% 。 笔者倾向于认为2023年钢材消费最终增速在1.5%至2.5%之间。

考虑到补库周期内包括钢厂在内的工业企业利润将相对恢复2023钢材价格预测,下半年钢材实物需求加强+有望积极扭转+产业结构协调笔者认为,螺纹钢主合约冲击4500元/吨仍有可能,但目前来看,除非出现意外刺激(如意外减产、实施规模经济政策),年内宏观和产业结构可能难以长期维持钢价在4500元/吨以上。 ,故笔者维持螺纹钢主合约估价上限为4500元/吨。

供应方