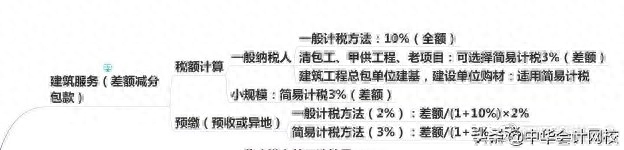

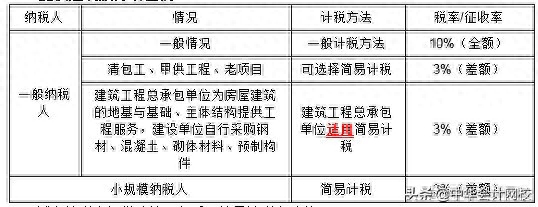

1. 提供建筑服务的增值税

试点纳税人提供建筑服务,适用简易计税方法:

1、老项目的判断

旧建设项目按照以下标准进行评判:

(一)《建设工程施工许可证》载明的开工日期在2016年4月30日前的建设工程;

(二)未取得《建设工程施工许可证》,或者《建设工程施工许可证》未注明合同开工日期的,建设工程合同应当注明2016年4月30日之前的开工日期;

(三)未取得《建设工程施工许可证》,或者《建设工程施工许可证》未注明开工日期,建设工程承包合同未注明开工日期的,以实际开工日期为准2016年4月。30日前建设项目。

2. 清算承包商

施工单位不采购建设工程所需材料或者仅采购辅助材料,收取劳务费、管理费或者其他费用的建筑服务。

甲方:施工方

乙方:施工方

3.供货项目

由工程承包商全部或部分设备、材料、动力(包括水力、风力、电力、热力等)购买的建设项目。

4.其他简单税费计算

建筑工程总承包单位为房屋建筑的地基、地基、主体结构提供工程服务。 建设单位自行采购全部或者部分钢材、混凝土、砌筑材料、预制构件的,适用简易计税方法计税。

2、预缴建筑劳务增值税

根据现行规定,对于需要在建筑劳务发生地预缴增值税的项目(跨县(市)提供建筑劳务的项目),纳税人在收到建筑劳务发生地时,必须在建筑劳务发生地预缴增值税。预付款。 按照现行规定不需要在建筑服务发生地预缴增值税的项目(地方项目),纳税人在收到预付款时应在机构所在地预缴增值税。

【温馨提示】一般计税方法适用的预提税率为2%,简易计税方法适用的预提税率为3%。

1、按以下公式计算预缴税款:

(一)采用一般计税方法计算税款时:

预缴税金=(总价款及价外费用-已缴纳的分包费)÷(1+10%)×2%

(二)采用简易计税方法计税的:

预缴税金=(总价款及价外费用-已缴纳的分包费)÷(1+3%)×3%

纳税人应当按照项目项目分别计税、预缴税款。

2. 抵扣凭证

纳税人按照上述规定从总价款和价外费用中扣除分包价款的,应当取得符合法律、行政法规和国家税务总局规定的合法有效证明,否则不得扣除。 上述证书是指:

(1)2016年4月30日前从分包商处取得的建筑业营业税发票。上述建筑业营业税发票可作为2016年6月30日前预缴税款的抵扣凭证。

(二)2016年5月1日后从分包商处取得的增值税发票,备注栏注明施工服务发生地县(市、区)及工程名称。

(三)国家税务总局规定的其他证明。

3.其他问题(简要了解)

建筑施工企业与承包方签订施工合同后,通过内部授权或三方协议,授权集团内其他纳税人(第三方)为承包方提供施工服务钢材进项票,第三方直接与承包方结算工程款。缔约方。 第三方缴纳增值税并向合同方开具增值税发票。 建筑施工企业与承包人签订施工合同的,不缴纳增值税。 承包方可凭实际提供建筑服务的纳税人开具的增值税专用发票抵扣进项税额。

【摘自2017年综合题】位于A省某城区的建筑公司,为增值税一般纳税人,在B省某城区提供办公楼、桥梁施工业务。具体业务2018年8月的经营情况如下:

(一)建筑业企业办公楼建筑业务选择一般计税方法。 按照工程进度和合同,本月获得含税金额3000万元钢材进项票,并向业主开具增值税专用发票。 由于建筑公司将部分业务分包,本月缴纳含税金额1200万元,并取得分包商开具的增值税专用发票(采用一般计税方法)。

要求(1):

计算业务(1)B省企业应预缴的增值税。

一般纳税人跨县(市、区)提供建筑劳务,适用一般计税方法计税的,其取得的价款总额扣除分包价款和价外费用后的余额,应预征税款。税率为 2% 需提前缴纳税款。 预缴税金=(总价款及价外费用-已缴纳的分包费)÷(1+10%)×2%

企业(1)B省企业应预缴的增值税=(3000-1200)÷(1+10%)×2%=32.73(万元)

要求(2):

计算企业的销项税 (1)。

一般纳税人跨县(市、区)提供建筑服务,适用一般计税方法的,按照取得的价款总额和价外费用作为销售额计算应纳税额。

营业额销项税额(1)=3000÷(1+10%)×10%=272.73(万元)

【摘录2017年综合题】位于A省某城区的建筑公司,为增值税一般纳税人,在B省某城区提供办公楼、桥梁施工业务。具体业务经营情况2018年8月具体情况如下:

(2)桥梁建设业务为A公司提供的项目,建设公司对该项目选择了简易计税方法。 本月我们收到含税4000万元,并开具了增值税普通发票。 该建筑公司将部分业务分包,本月缴纳分包含税金额1500万元,并取得分包商开具的增值税普通发票。

要求(3):

计算业务(2)B省企业预缴增值税。

一般纳税人跨县(市、区)提供建筑劳务,选择适用简易计税方法计税的,取得的价款总额扣除分包价款和价外费用后的余额,按照3倍计算% 税率 税款需提前缴纳。 预缴税金=(总价款及价外费用-已缴纳的分包费)÷(1+3%)×3%

营业(2)B省企业预缴增值税=(4000-1500)÷(1+3%)×3%=72.82(万元)

要求(4):

计算业务(二)企业应缴纳的增值税。

一般纳税人跨县(市)提供建筑劳务,选择适用简易计税方法的,其销售额为取得的价款总额扣除支付的分包费用和价外费用后的余额,加征3%的税金。应适用税率。 率来计算应纳税额。

业务(2)应纳增值税=(4000-1500)÷(1+3%)×3%=72.82(万元)

斗凯老师。 中国会计网校讲师、注册会计师、中级会计师。 曾就职于大型国企,拥有多年实践经验。 此后从事教育工作多年,拥有丰富的教学经验,对考试特点和命题规则有深入的研究。 讲课思路清晰,重难点明确,知识点讲解深入浅出。 主要科目是“税法”。