2020年以来,受突发公共卫生事件影响,国外主要钢材产品价格大幅下跌。 回顾上半年,湖南省螺纹钢价格两度下跌,两度上涨,低点出现在1月,高点出现在4月底。 截至7月13日,深圳市场韶钢螺纹钢价格为3980元/吨,较1月初上涨180元/吨。 螺纹钢价格波动最高460元/吨。 在此期间,由于价格大幅下跌,电炉厂和配坯企业都面临巨额亏损,好在5月份价格有所回落。 展望三季度,广州建筑钢材市场将呈现怎样的格局和走势? 下面,笔者结合目前市场的基本情况进行简单分析。

1、价格:上涨有底,回调有顶。

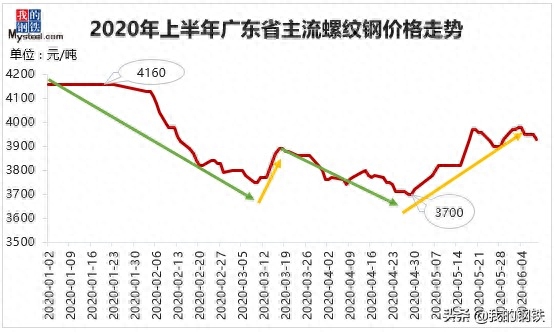

图1:2020年上半年广州省主流螺纹钢价格走势图 数据来源:

回顾价格建材包含钢材吗,截至7月13日,深圳市场螺纹钢主流销售价格为3980元/吨,较1月初(4160元/吨)上涨180元/吨,涨幅4.33%。 2020年初,受新年激励、需求上升、突发公共卫生事件等影响,国外钢价全线反弹。 3、4月份,由于需求预期不足、库存积累和供应量较高,价格持续疲软; 随后进入5月份,需求恢复超出预期,价格因成本支撑而大幅下跌。

从上半年整体走势来看,一季度价格先跌后反弹,二季度价格先跌后涨。 6月份,由于阴雨天气和资金压力,价格恢复弱势。 7月份以来,随着部分钢厂开始检修,同时由于工厂资源紧张,淡季市场价格快速上涨。

2、价差:南北利差缩小成常态

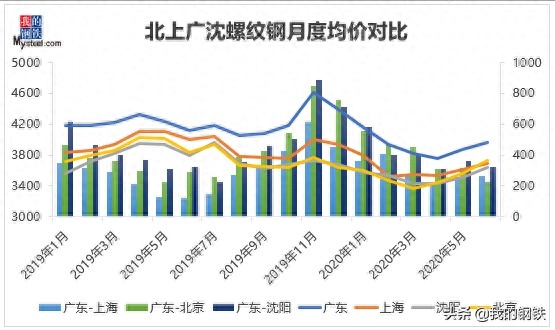

图2:近年南北主要城市月度单价价差对比 数据来源:

从地区利差来看,四季度利差最大。 由于气候影响,南方需求停滞,而北方仍处于施工旺季,因此南北利差逐渐拉大; 从历年数据来看,南北利差,特别是珠三角地区与华南、东北等地区利差逐步缩小。 去年以来,上海、苏州螺纹钢单价均在300元/吨以内,上海、南京、北京的利差在400元/吨左右。 截至7月13日,深圳市场螺纹钢主流销售价格为3980元/吨,北京市场螺纹钢主流销售价格为3720元/吨,上海市场螺纹钢主流销售价格为3740元/吨,北京市场螺纹钢主流销售价格为3740元/吨。 为3770元/吨。 若剔除磅差,目前上海市场螺纹钢价格仅较京津冀地区上涨100-200元/吨左右。 可以看到,二季度以来,南北利差逐步缩小。

3、库存:峰值超过前两季度,去库存加速。

图3:近年北京建筑钢材库存情况 数据来源:

库存方面,2020年上海库存基数明显低于以往。 由于节后“COVID-19”发酵,库存迅速积累,节后库存积累期达到45天,为历史最长。 截至7月10日,据深圳建材仓库统计,建筑钢材总库存118.49万吨,同比增加4.57万吨,连续第二周增长。 上周,北京建材库存再次加速。 南北利差收窄甚至逆转,阻碍了南方资源南下。 另外,北京天气好转,下游施工有所改善。 市场消化减少,市场螺纹明显减少。 从年度数据来看,目前总库存仍比今年同期低35万吨左右。 由于7月份仍是钢材消费淡季,供需矛盾并未缓解。 另外,明天部分钢厂将恢复生产,供给侧问题依然存在。 压力下,库存下降也是有可能的。

4、需求:二季度需求复苏超预期

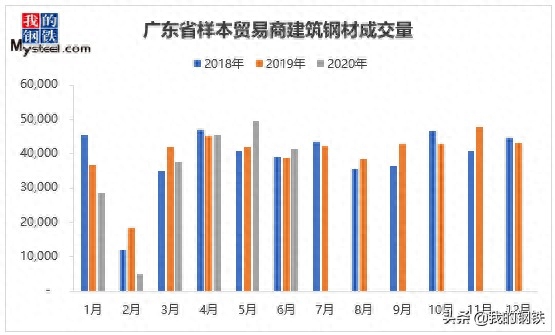

图4:山东省样本贸易商建筑钢材成交额 数据来源:

从成交量表现来看,2020年一季度广州建筑钢材整体成交量较低。二季度开始,房屋建筑和基础设施建设有序恢复生产,整体需求增加。 尤其是5月份,样本贸易商成交量较2019年有所下降,日均成交量近5万吨。 进入6月,受雨水和资金影响,钢材价格有所反弹,下游采购步伐疲软。 整体成交水平较5月份有所提升。 但由于去年工期紧张,整体成交水平好于今年同期。

5. 总结

回顾2020年上半年,湖南省螺纹钢价格跌两涨两涨,低点出现在1月份,高点出现在4月底。 一季度,受节假日激励和“COVID-19”影响,价格全线反弹,降幅远超往年平均水平; 二季度,在需求复苏、库存增长和成本支撑的支撑下,价格回落,处于修复阶段。

展望下半年,首先,当前铁矿石、废钢、钢坯等原材料价格较高,成本支撑较强; 电炉厂、炼坯企业均处于微利状态,降价意愿不强。 螺纹钢现货价格有一定支撑; 其次,目前南北利差较小,南方航运资源几乎没有优势,南下资源明显减少; 最后,作为大湾区核心城市,大湾区建设将带动万亿基础设施投资和重点项目,以广州省为例,2020年共安排省级重点项目1230个建材包含钢材吗,其中新开工247个项目总投资5.9万元,每年计划投资7000万元,未来三年将带动国内钢铁需求至少2000万吨。 这在一定程度上保护了钢材消费; 下半年,随着基础设施建设的全面展开,广州房地产市场逐渐复苏。 下半年整体价格表现先低后高。 预计四季度,需求旺季期间,广州建筑钢材价格有望再创年内新高。