【综合推理】

供应方面,本周六大钢材供应量下降至883.1万吨,减少1300吨,降幅0.01%。 其中,建筑材料同比增加2.2万吨,增速0.6%; 薄板同比减少2.34万吨,下降0.4%。 %。

本周六大钢材供应总体保持相对稳定,仅小幅减少13万吨。 从多方面来看,建材水平有望从高位回落。 其中,长流程生产企业增产动力较为正常。 增长的主要原因是电炉企业。 主要原因是近几日废铝价格大幅下跌,原材料成本大幅上升,当前收入水平下降。 这使得企业生产状况略有回升。 而废铝回收仍然是一个大问题。 如果不及时解决,电炉企业在消化大量废铝库存后将再次面临被动减产。 由于样本中薄板企业多为长流程企业,本周供应相对稳定。 综上所述,现阶段现货价格震荡下跌,钢企可立即获利。 因此,不排除部分企业会积极恢复生产。 但新的政策环境较为压抑,减产仍是主基调,大规模增产的机会不大。 短期内供应仍处于高位。

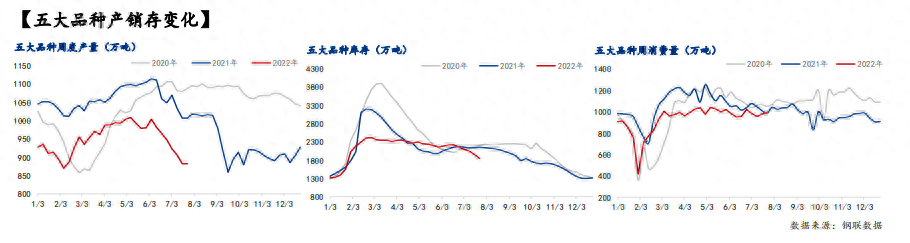

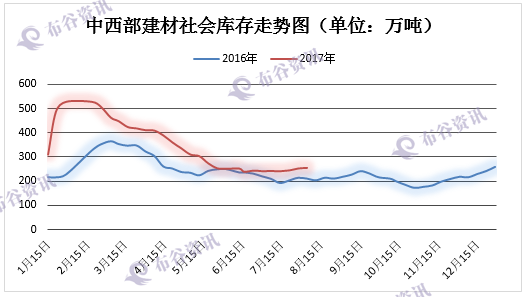

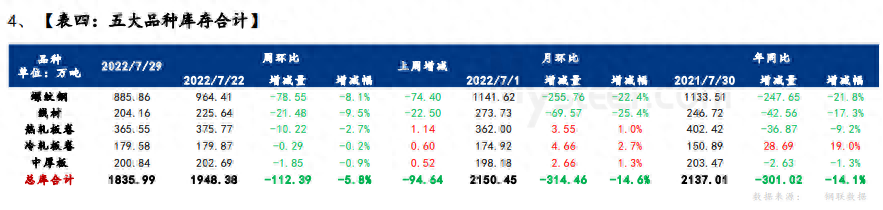

库存方面,五大钢材库存总量同比继续减少,降至1835.99万吨,环比减少112.39万吨,下降5.8%。 其中,建材库存减少100.03万吨,下降8.4%; 板材库存减少12.36万吨,下降1.6%; 分指标看,5大钢材品种库存减少54.06万吨,同比下降9.5%; 5种主要钢材社会库存同比减少58.33万吨。 吨,下降4.2%。

本周库存仍处于枯竭状态。 主要原因有二:三是供给端持续收紧,环比水平仍处于高位。 市场资源流入明显有限,自有库存将被消化; 一是本周现货价格震荡下跌,市场信心明显提振,采购热情提升,采购订单有所增加,出货节奏提前。 为此,本周库存同比依然有所增加。 此外,现阶段供给端也存在复产预期。 产值或将小幅回升,需求端也出现逐步改善的迹象。 因此,库存消耗可能会持续下去。 但如果供给侧的恢复速度低于需求侧,则消耗速度可能会很显着。 慢下来; 但相反,供需不匹配会加速去库存。

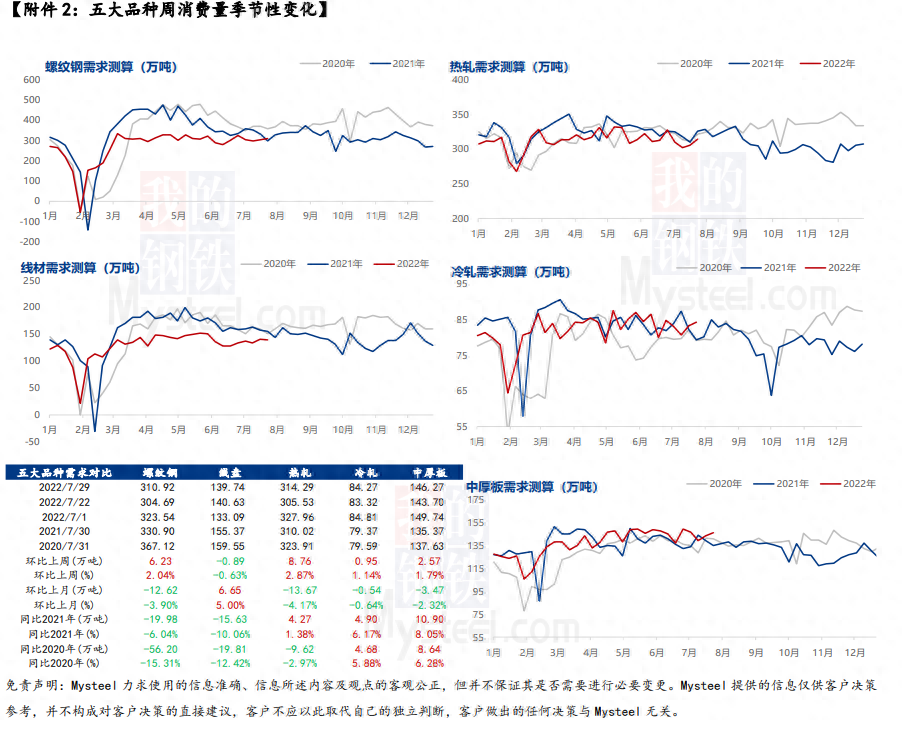

消费方面,本周六大类周消费环比增长1.8%; 其中,建筑材料消费量同比增长1.2%,薄板消费量同比下降2.3%。

从本周市场交投气氛来看,成交量较为稳定,较上周略有增加。 从需求表现来看,前期市场过度的交易需求表现出需求平淡,使得实际需求水平和市值过高。 因此,近期需求的复苏明显体现了市场信心的恢复。 综合来看,淡季并不如预期那么疲软,短期或将维持温和复苏,但环比依然疲软。 另外,全国政治会议将于近期召开,大家可多关注。

据统计,建材方面,从品种来看,本周建材整体供应量小幅增长。 从地区来看,除华南、华北、东北地区外,其他地区产量均小幅增长,其中山东、云南、河南、湖北表现突出,这些省份也是短流程企业较多的地区。比较集中。 主要原因是现阶段长流程减产比较到位,没有增产动力,所以供给相对稳定。 但由于原材料成本大幅下降,目前短流程企业收入水平有所下降,部分企业生产状况略有恢复。 钢坯方面,本周镀锌产量继续增长,但增幅明显萎缩。 华中、华北、华南部分钢厂本周新增检修。 检修/减产的主要原因是转炉铁水位正在缓慢恢复,这表明成品端需要更长的时间。 钢厂巨额亏损不断导致钢企主动出击。 产量减少,供应持续减少。

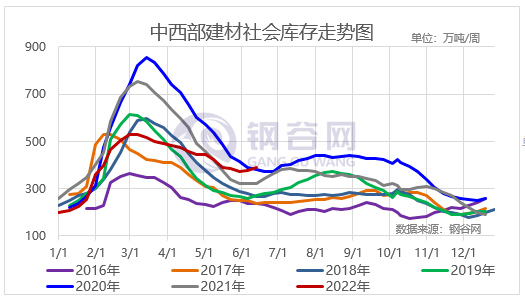

据统计,建材方面,本周建材库存同比继续减少,降幅较上周略有扩大。 综合建材方面,全省各地区库存均有所增加,华南地区以福建、广东为主; 华南地区新疆及西北地区; 西川、湖南表现更为突出。 主要原因是供给端持续趋紧,现货价格震荡回落,下游采购积极性提高,出货节奏推进,钢厂陆续下达前期订单,因此钢厂库存水平仍大幅降低。 钢坯方面,本周钢厂库存大幅增加。 主要下降地区为华北、东北、华南。 其中,华中、西北地区库存压力较大。 钢厂主动报价优惠,甚至自行接单,加速库存下降。 此外建材包含钢材吗,库存减少的原因是该地区钢厂正在进行检修/减产,但采摘节奏保持正常,导致库存进一步减少。

据统计,建材方面建材包含钢材吗,以螺纹钢为例,本周华北、华南、华南三大地区同比分别减少12.76万吨、18.01万吨、10万吨; 从七大区域来看,各区域库存均有所减少,其中华北、华中、华北表现突出。 库存减少的城市主要是北京、上海、广州、长沙、北京等城市。 钢坯方面,从三大地区来看,本周华北地区同比减少1.33万吨,南北地区同比分别减少3.7万吨和5000吨。 从七大区域来看,除华南、华中和东南地区外,其余区域均出现不同程度的库存减少。 从城市来看,杭州、包头是库存增加的主要城市,乐从、邯郸是库存减少的主要城市。

据统计,本周六大品种库存合计1835.99万吨,环比减少112.39万吨,下降5.8%。 其中,建材库存减少100.03万吨,下降8.4%; 板材库存减少12.36万吨,下降1.6%。 下期库存总量1948.38万吨,环比减少94.64万吨,环比下降4.63%。 其中,建材库存减少96.9万吨,下降7.5%; 板材库存减少2.26万吨,增长0.3%。