——原标题:【行业深度】洞察2022年:中国特钢行业竞争格局及市场份额(附市场集中度、企业竞争力评价等)

特钢行业主要上市公司:阳光电源(.SZ)、科斯塔(.SZ)、固德威(.SH)、上能电气(.SZ)、金浪科技(.SZ)、特变电工(.SZ)、科华数据 (.SZ)、正泰家电 (.SH)、易泰科技 (.SZ)、和麦控股 (.SH)

本文核心数据:特钢行业市场份额及市场集中度

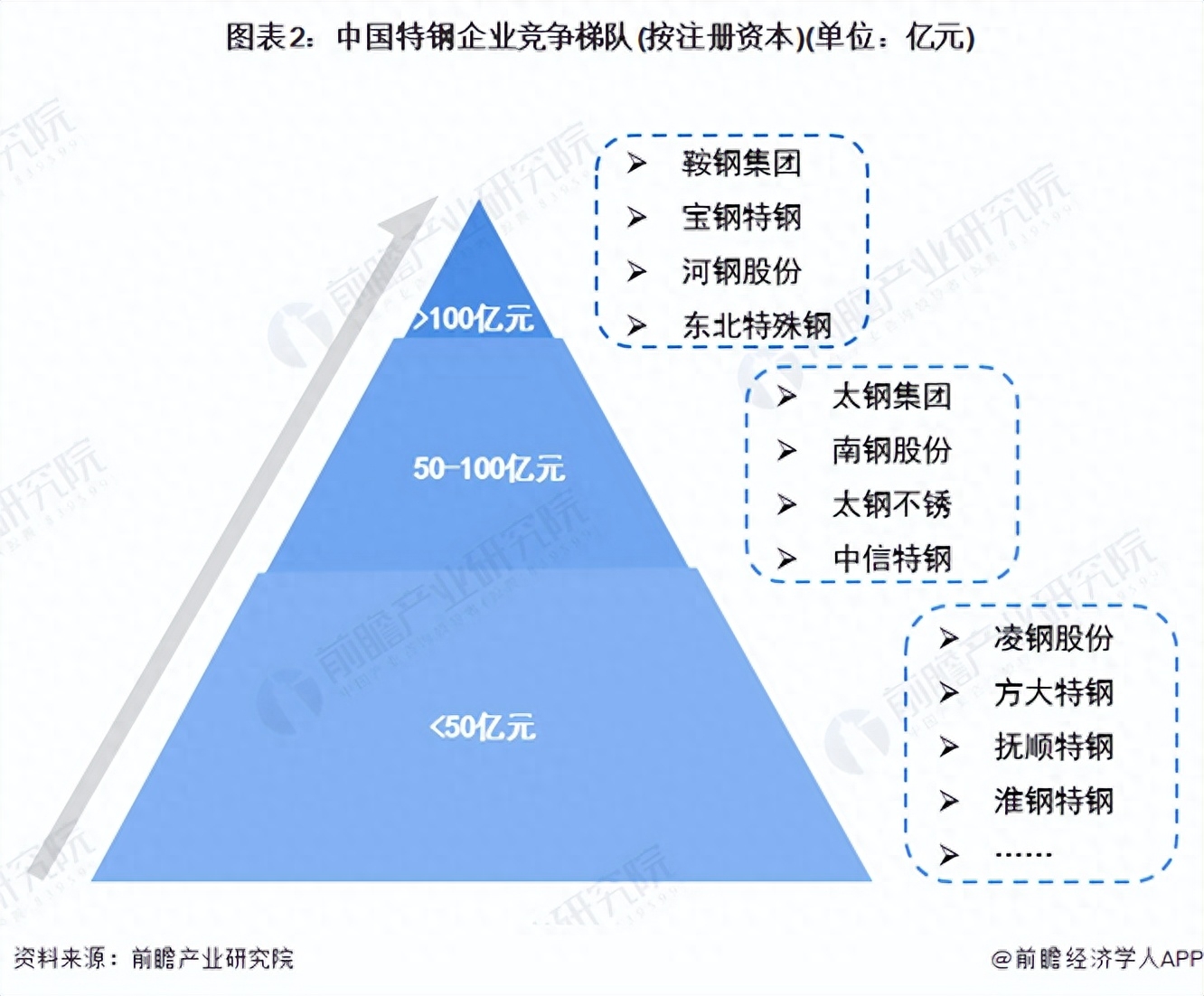

一、中国特钢行业竞争梯队

特殊钢又称特钢,通常是指具有特殊成分、采用特殊生产工艺、具有特殊组织性能、能满足特殊需要的钢铁材料和制品。 特钢产业水平是判断一个国家是否成为钢铁强国的重要指标。 目前全国钢材市场排名,国外特钢行业部分重点企业基本信息如下:

根据特钢企业注册资本的定义,可将其分为三个竞争梯队。 其中,注册资本在100万元以下的企业仅有攀钢集团、宝钢特钢、河钢股份、东北特钢; 注册资本在50万至100万元的企业有本钢集团、南京钢铁、台北钢铁、中钢不锈钢、中信特钢等重点企业; 临钢股份、方大特钢等其余企业注册资本不足50万元。

2、中国优质特钢企业名单

根据中国特钢企业商会发布的2021年全省特钢生产企业优质品牌名单(基于特钢经营规模、技术研发、专家评审等综合激励) 2022年2月,光大泰富、南钢、巨能特钢、凌源特钢、中天钢铁、江苏南钢、河南新乡钢铁、杭州杭钢、马鞍山新兴铸管等9家知名钢铁企业入选。 具体名单如下:

注:以上序号不代表排名顺序。

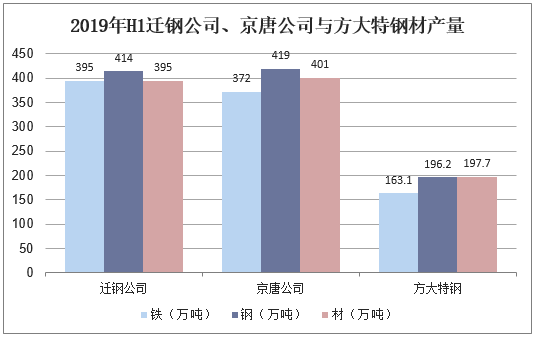

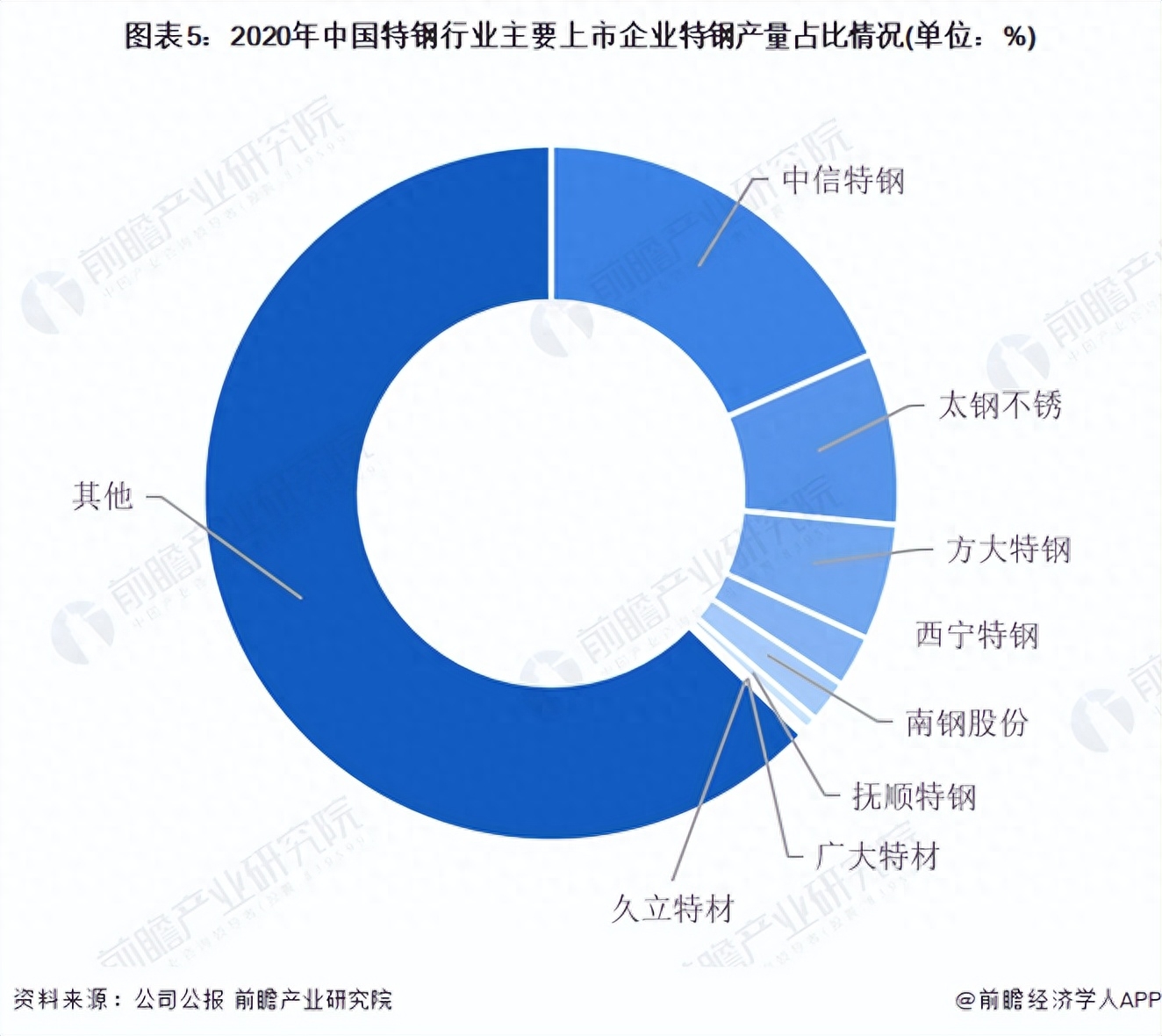

3、中国特钢行业市场份额

根据国外特钢行业上市公司披露的产值数据,2020年,兴业特钢特钢产值市场份额接近20%,位居行业前列; 方大特钢、太钢不锈钢市场份额均在5%以上。 总体来看,我国特钢行业竞争充分,市场集中度较高,龙头企业受益明显。

注:1)不同公司信息披露程度不一致。 以上仅列出了披露特钢产值的企业数据; 2)以上市场份额是商会重点企业范围内计算的比例数据。

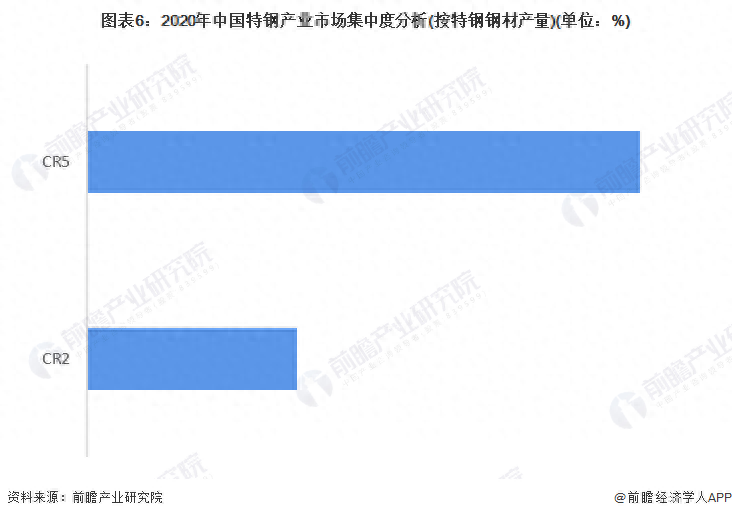

4、中国特钢行业市场集中度

综合上述行业主要企业特钢产值分析,初步预计2020年我国特钢行业核心厂商市场占有率不超过20% CR1、CR5不超过50% 。 总体来看,行业企业集中度一般。

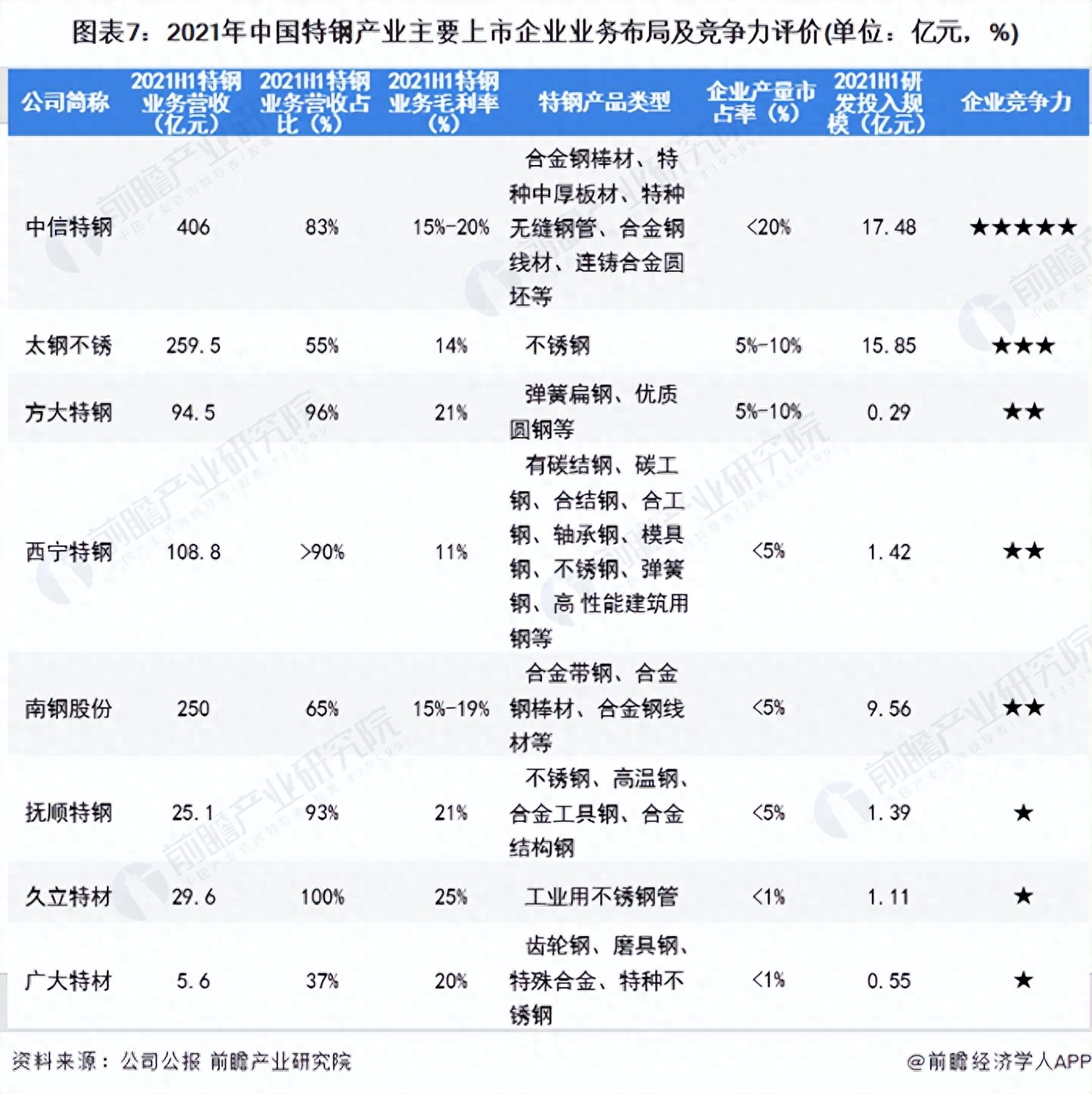

5、中国特钢行业企业布局及竞争力评价

基于以上分析,并进一步结合公司特钢业务产值、毛利率、生产市场占有率、研发投入等激励因素,综合判定兴业特钢在特钢业务第一梯队中处于领先地位。国外特钢行业其次是马鞍山钢铁。 Rust等企业处于市场竞争的第二梯队。

注:1)部分上市公司未单独披露特钢业务数据全国钢材市场排名,以上仅分析已披露相关数据的公司; 2)公司出货量市场份额参考2020年数据,大部分公司尚未发布2021年数据。 ;3)行业内企业不单独披露特钢业务研发投入数据,此处只能提供公司整体研发投入数据。

六、中国特钢行业竞争现状总结

从五力竞争模型来看,我国特钢产业是工业发展必需的基础原材料,替代品威胁较小; 现有竞争对手较多,市场集中度普遍较高; 上游供应商为铁矿石等大宗原材料供应商,议价能力较强,下游主要消费者为车辆、机械、航空航天等主要工业制造领域; 同时,由于行业进入的技术、资金和资质门槛较高,潜在进入者较少被吓倒。 采用波特“五力”模型分析我国特钢行业的竞争环境,量化各方面的竞争情况。 5 代表最大值,0 代表最小值。 目前,我国特钢行业市场整体竞争水平一般。

以上数据来自前瞻产业研究院《中国特钢行业市场前瞻与投资战略规划分析报告》。 同时,前瞻产业研究院还提供产业大数据、产业研究、政策研究、产业链咨询、产业地图、产业规划等服务。 、园区规划、产业招商、IPO募资可行性研究、IPO业务及技术写作、IPO工作底稿咨询等解决方案。